科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

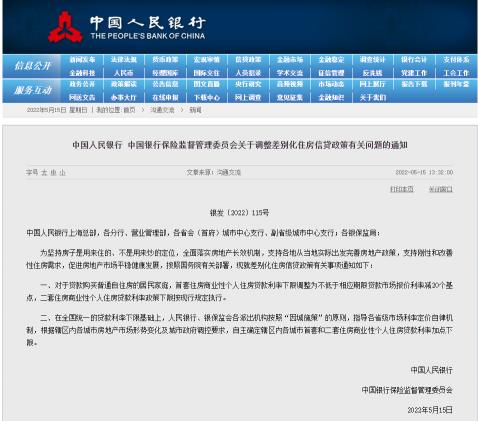

周末,朋友圈都被房貸"降息"這個消息刷屏了!5月15日,央行和銀保監(jiān)會發(fā)布調(diào)整差別化住房信貸政策有關(guān)問題的通知,主要看點在于:對于貸款購買普通住房的居民家庭,首套住房商業(yè)性個人住房貸款利率下限調(diào)整為不低于相應(yīng)貸款市場利率報價

周末,朋友圈都被房貸"降息"這個消息刷屏了!

5月15日,央行和銀保監(jiān)會發(fā)布調(diào)整差別化住房信貸政策有關(guān)問題的通知,主要看點在于:對于貸款購買普通住房的居民家庭,首套住房商業(yè)性個人住房貸款利率下限調(diào)整為不低于相應(yīng)貸款市場利率報價利率減20個基點。

房貸“降息”了,購房者能省了很多錢

什么意思呢?目前的LPR是4.6%,如果下調(diào)20個基點,利率就可以降到4.4%了。別看20個基點不算大,但是,對于貸款金額較大的購房者來說,節(jié)省下來的利息是非常明顯的!

根據(jù)貝殼研究院4月23日發(fā)布的最新數(shù)據(jù),其監(jiān)測的103個重點城市主流首套房貸利率為5.17%,二套利率為5.45%。我們就取首套的5.17%,那么,從5.17%降到4.4%,我們看利息降了多少?

假設(shè)貸款100萬,貸款30年,采用等額本息還款法:

1、5.17%利率下,支付利息款總額約為97萬元。

2、4.4%利率下,支付利息款總額約80萬元。

兩者相比,利息省了17萬元,省了約17.5%。所以,別看利率只降了0.77%(5.17%-4.4%),節(jié)省下來的利息是非常大的。

更值得一提的是,之前很多人上車時貸款利率比較高,尤其2018-2020這幾年,很多人貸款利率都超過了5.5%,甚至超過了6%,7%的利率也有,如果能調(diào)低到理論上最低的4.4%,節(jié)省下來的利息是非常驚人的!

那么,問題來了,這次貸款利率“降息”,涉及到存量房貸嗎?或者說,已經(jīng)對還房貸的,利率也能給調(diào)低嗎?

很遺憾,這次房貸“降息”,是有很多限定條件的:一是針對首套房;二是針對普通住房(建筑面積<144㎡);三是針對商業(yè)貸款,公積金貸款不在內(nèi);四是針對的是基點,不涉及LPR。

對于存量房貸來說,通常都是LPR+基點的模式,LPR是全國統(tǒng)一調(diào)整的,而基點是購房者當(dāng)初和貸款銀行商定的,一旦確定,通常就不會改變了,所以,這次貸款“降息”,只是針對新增的房貸,對存量房貸,是沒什么影響的!

已上車的“房奴”該怎么做?

說到這里,大家是不是很失望?敢情只是個看客!但是大家也不是什么都不可以做的。

購房者可以和貸款銀行聯(lián)系,看看能否重簽貸款合同,把貸款利率降下來。這方面雖然難度較大,但是有過先例的,試試看也不是完全不可能。

如果不能重簽貸款合同,如果手中資金充裕的話,可以考慮提前全部或者部分還房貸,最大程度上節(jié)省利息。

但是,提前還房貸也要分清楚具體情況 ,以下幾種情況不建議提前還貸:

1、房貸20-30年期,已經(jīng)還貸7-8年以上的,這個時候利息基本都還完了,剩下的絕大部分都是本金,再提前還貸意義不大了!

2、房貸利率較低,比如在5%左右的,提前還貸的必要性遠不如貸款利率高的,比如6%多甚至7%的。

3、手頭不太寬裕,近期可能有用錢計劃,而征信又比較一般的,提前還款還是謹慎為好。無論什么時候,手中還是應(yīng)該留些閑錢的 ,以應(yīng)對意外情況。

金龍