科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

作為一個90后,爸媽的年齡都50多了,非常容易生大病,與其買各種保健品,不如偷偷給他們買好保險,

生病了也不怕?lián)臎]錢治,而拖著不去醫(yī)院。

今天一并給大家分享一下,父母保險買什么才是真的有用,為什么有醫(yī)保還要買商業(yè)保險

醫(yī)保是國家的基礎福利,每年兩三百可以報銷一定比例的看病費用。但是醫(yī)保的限制很多,萬一遇上大病,這些花費一般都要幾萬甚至十幾萬,是一個很大的壓力。

父母身體健康,就選擇百萬醫(yī)療險+意外險;

父母身體有異常,買不了百萬醫(yī)療險,就選擇:防癌醫(yī)療險+意外險

1、百萬醫(yī)療險

作用:每年1000多,就能作為醫(yī)保的補充;不限原因住院治療超過1萬的免賠額就可以全部報銷,一年有上百萬的報銷額度,自費藥、進口藥都可以100%報銷。

百萬醫(yī)療險一定要盡早買,因為年齡越大保費越貴。

怎么挑選:

續(xù)保條件:優(yōu)先考慮保證續(xù)保的,就算一年期,也要選續(xù)保不審核健康狀況、過往理賠情況的

保障責任:基本的住院、特殊門診、門診手術、住院前后門急診保障都要有

增值服務:像費用墊付、就醫(yī)綠通、保外購藥這種實用增值服務要有

2、防癌醫(yī)療險

健康告知更寬松,常見的三高人群都可以買。雖然防癌醫(yī)療險只保癌癥,但根據(jù)最新的理賠統(tǒng)計,癌癥已經(jīng)占了70%的重疾理賠,還是比較實用的。

3、意外險

一年只要100多,意外受傷、身故、殘疾等都可以賠錢。父母年紀大了,手腳沒那么靈活,摔傷和骨折都很常見。

怎么挑選:

注意年齡限制,有的超過60歲就買不了

注意報銷范圍,不限制社保、0免賠、100%報銷

這兩種保險每年1000左右,不管是生病住院還是磕磕碰碰受傷,都能用得上,老人們也可以安心治療。這1000多塊錢對于我們可能真的不算啥,但卻給父母實打?qū)嵶龊昧吮U希?/p>

當然啦,投保前必須了解這2點:

1)投保前一定要先買好醫(yī)保;

不論是居民醫(yī)保、職工醫(yī)保還是新農(nóng)合,只要有這些基礎保障,買保險的價格會更便宜,報銷得也會更多;而且辦理醫(yī)保并不麻煩,如果老人沒有公司幫忙交職工社保,那就咨詢下當?shù)氐纳绫>郑约航缓镁用襻t(yī)保或者新農(nóng)合。

2)50歲以上的老人不建議買重疾險和壽險。

重疾險是因為過了50歲,保費會變得很貴,很可能出險保費保額倒掛的情況,而且保額還會偏低;

壽險是給家庭經(jīng)濟支柱買的,為的防止家庭支柱倒下,家庭收入失去來源的情況。50歲以后老人陸續(xù)退休,家庭責任也逐漸減小,而且年紀越大保費也會越高,所以買壽險并不是特別劃算。

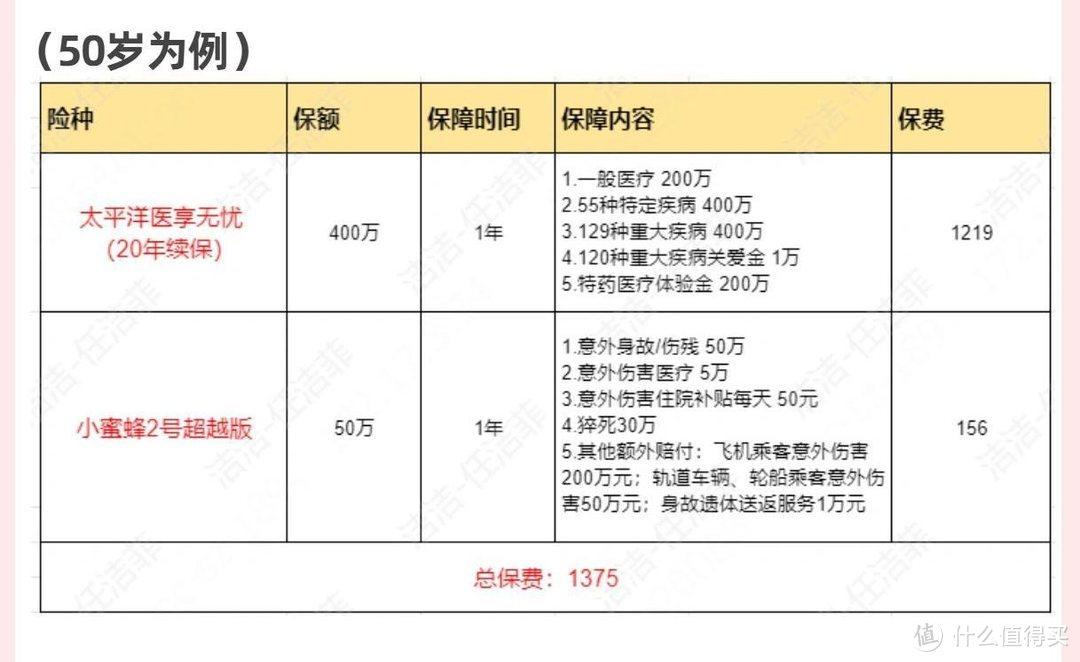

我做了兩套方案,一套是單人的,一套是雙人的,你們可以參考一下:

馬原