科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

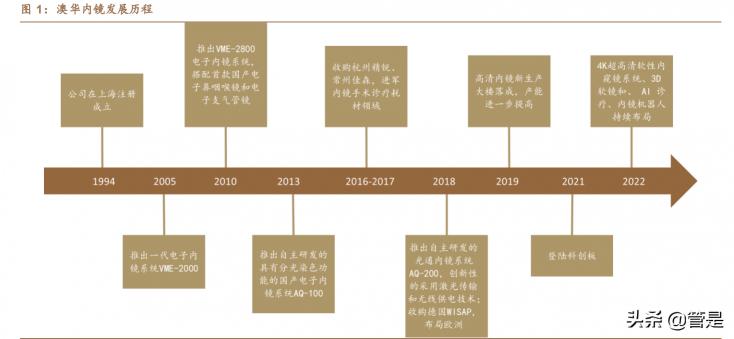

(報告出品方/作者:德邦證券,陳鐵林,王艷)1.二十余年磨一鏡,成就公司國產(chǎn)軟鏡龍頭地位1.1.二十余載磨礪,鑄成國產(chǎn)內(nèi)鏡領(lǐng)域?qū)殑Π娜A內(nèi)鏡成立于1994年,主要從事電子內(nèi)窺鏡設(shè)備及內(nèi)窺鏡診療手術(shù)耗材研發(fā)、生產(chǎn)和銷售,致力于提供完整的內(nèi)鏡解決

(報告出品方/作者:德邦證券,陳鐵林,王艷)

1. 二十余年磨一鏡,成就公司國產(chǎn)軟鏡龍頭地位

1.1. 二十余載磨礪,鑄成國產(chǎn)內(nèi)鏡領(lǐng)域?qū)殑?/strong>

澳華內(nèi)鏡成立于 1994 年,主要從事電子內(nèi)窺鏡設(shè)備及內(nèi)窺鏡診療手術(shù)耗材 研發(fā)、生產(chǎn)和銷售,致力于提供完整的內(nèi)鏡解決方案,經(jīng)過 20 多年的專注與創(chuàng)新, 產(chǎn)品已應(yīng)用于消化科、呼吸科、耳鼻喉科、婦科、急診科等臨床科室,圍繞內(nèi)窺鏡 診療領(lǐng)域進行系統(tǒng)性的產(chǎn)品布局,長期堅持底層技術(shù)創(chuàng)新和跨領(lǐng)域人才培養(yǎng),突 破內(nèi)窺鏡光學(xué)成像、圖像處理、鏡體設(shè)計、電氣控制等領(lǐng)域的多項關(guān)鍵技術(shù),具備 較強的競爭優(yōu)勢,在國外廠商處于市場壟斷地位的軟性內(nèi)窺鏡領(lǐng)域占有一席之地, 產(chǎn)品已進入德國、英國、韓國等發(fā)達國家市場。

30 年沉淀中高端自主品牌,產(chǎn)品矩陣漸豐富,新品研發(fā)速度邊際提升。

公司于 2005 年推出首代電子內(nèi)窺鏡系統(tǒng) VME-2000,系國內(nèi)最早的國產(chǎn)軟 性電子內(nèi)鏡之一,打破了該領(lǐng)域完全依賴進口設(shè)備的局面。2010 年,公司推出 VME-2800 電子內(nèi)鏡系統(tǒng),搭配首款國產(chǎn)電子鼻咽喉鏡和電子支氣管鏡。2013 年, 公司推出國內(nèi)首臺自主研發(fā)的具有分光染色(CBI)功能的電子內(nèi)鏡系統(tǒng) AQ-100, 具備早癌等病變的臨床早期診斷和篩查能力。2018 年,公司在國內(nèi)推出新一代 AQ-200 全高清光通內(nèi)鏡系統(tǒng),創(chuàng)新性地采用激光傳輸技術(shù)和無線供電技術(shù),實 現(xiàn)了設(shè)備間的電氣隔離并顯著提高了臨床操作的安全性和便捷性,與國外廠商主 流產(chǎn)品相比具備差異化的競爭優(yōu)勢。AQ-200 搭配 1080P 成像模組和 CBI Plus 分光染色技術(shù),成像更加銳利清晰,進一步提升消化道早期病變的臨床發(fā)現(xiàn)能力。 同時公司預(yù)計 23 年推出高端款 AQ-300 系列,定位 4K 超高清軟性內(nèi)窺鏡系統(tǒng), 同步展開內(nèi)窺鏡機器人、3D 軟性內(nèi)鏡等多個在研創(chuàng)新項目。從公司過往推出新品 的速度來看,隨著技術(shù)的自主可控及臨床積累,未來新品研發(fā)的時間間隔有望逐 步縮短,加速縮短與進口的差距,引領(lǐng)國產(chǎn)軟鏡的發(fā)展。

1.2. 管理/技術(shù)團隊專業(yè)穩(wěn)定,股權(quán)激勵綁定核心人員

實控人同時為核心管理層及核心技術(shù)人員,股權(quán)激勵彰顯發(fā)展信心。顧小舟 為公司的第一大股東,實際控制人為顧康和顧小舟,二人系父子關(guān)系,小洲光電 系顧康、顧小舟控制的企業(yè),二人通過直接和間接持股合計控制澳華內(nèi)鏡 29.29% 的股份,實控人顧康任公司董事長,顧小舟同時為董事、總經(jīng)理、核心技術(shù)人員。 公司管理團隊穩(wěn)定,高級管理人員 7 名(包含顧小舟在內(nèi))、核心技術(shù)人員 6 名, 兼?zhèn)浯笮凸竟芾斫?jīng)驗及資深內(nèi)鏡相關(guān)產(chǎn)業(yè)鏈經(jīng)驗,公司核心的光學(xué)技術(shù)、成像 技術(shù)及材料、設(shè)計、工藝,全產(chǎn)業(yè)鏈自主,為技術(shù)突破及創(chuàng)新奠定扎實的基礎(chǔ)。

公司上市前后兩度股權(quán)激勵,2017 年在公司股東之一的小洲光電層面對 29 名中高管理層員工進行股權(quán)激勵,上市后繼續(xù)對核心團隊人員授予股票激勵,彰 顯公司對未來發(fā)展信心。

公司擁有 5 家境內(nèi)全資子公司、1 家境外全資孫公司、2 家境內(nèi)控股子公司、 1 家參股公司。除軟鏡主機及鏡體的研發(fā)、生產(chǎn)外,公司通過境外內(nèi)鏡周邊產(chǎn)品 WISAP 及對國內(nèi)耗材公司常州佳森、杭州精銳的并購,持續(xù)補充公司從內(nèi)鏡主機、 鏡體、周邊設(shè)備再到診療耗材一體化產(chǎn)品線,發(fā)力內(nèi)鏡整機解決方案供應(yīng)商。

1.3. 營收增長強勁,高端品類帶動盈利能力快速提升

2017-2019 年營收 CAGR 近 53%,凈利潤 19 年大幅度回正。2017-2019 年 公司營收由 1.30 億增長至 2.97 億,CAGR 近 53%,收入增長迅速主要系:(1) 國內(nèi)軟鏡市場快速增長,2015-2019CAGR 16.79%;(2)2018 年新推出 AQ-200 競爭力強,銷售動能強勁,(3)2017 年 7 月收購的內(nèi)窺鏡診療手術(shù)耗材子公司常 州佳森與 2018 年 10 月收購的內(nèi)窺鏡周邊設(shè)備的子公司 WISAP,持續(xù)貢獻收入 增長點。由于公司研發(fā)的高投入及渠道的突破,利潤釋放相比收入滯后,2019 年 歸母凈利潤隨收入大幅增長扭虧為盈,實現(xiàn) 5291 萬。受疫情影響 2020 年雖然營 收指標(biāo)有所下降,隨著疫情緩解,市場需求有望快速恢復(fù),至 2021H1 公司營收同 比增長 57.22%,已恢復(fù)至 2019 年全年營收額一半。

公司主要收入來源于內(nèi)窺鏡設(shè)備,其中鏡體和主機占比超七成。公司的主要 產(chǎn)品按照用途可分為內(nèi)窺鏡設(shè)備和內(nèi)窺鏡診療手術(shù)耗材。其中,內(nèi)窺鏡設(shè)備主要 包括內(nèi)鏡主機(含圖像處理器和光源)、內(nèi)鏡鏡體和內(nèi)鏡周邊設(shè)備。2017-2021H1, 公司主營業(yè)務(wù)收入中內(nèi)窺鏡設(shè)備占比 18 年后超八成,且占比逐年提高,2021H1 占比達88.7%,為公司收入增長的主力。其中2021H1軟性內(nèi)窺鏡鏡體占比54.6%, 軟性內(nèi)窺鏡主機 19%,鏡體+主機合計占總收入的 7 成以上,公司出售的內(nèi)窺鏡 周邊設(shè)備及耗材占比分別在 15%和 10%左右,作為對主體設(shè)備的配套和一體化服 務(wù)部分,銷售額整體呈上升趨勢。維修服務(wù)的收入未來隨著公司產(chǎn)品性能的穩(wěn)定 及內(nèi)窺鏡數(shù)量的增加有望快速增長。

整體毛利率總體穩(wěn)定上行,高端品類助力毛利率進一步提升。2018-2021H1 年總體呈上升趨勢,2020 年短暫下降,主要受疫情影響高端產(chǎn)品采購意愿下降及 低毛利 WISAP 內(nèi)鏡周邊產(chǎn)品占比提升所致。在所有業(yè)務(wù)中,內(nèi)窺鏡設(shè)備毛利率居 首,2021H1 穩(wěn)步上升至 71.4%,主要系兩方面原因:一是產(chǎn)銷規(guī)模的不斷擴大, 攤薄固定成本;二是 2018 年中高端系列 AQ-200 上市以來,在基層和三級醫(yī)院有 著較好的反響,銷量不斷提升,銷售額已達鏡體與主機的三成左右,相比于過往 的中低端產(chǎn)品有著更好的議價空間,其毛利率在 80%以上,主機出貨結(jié)構(gòu)優(yōu)化推 動主機整體毛利率進一步增長。內(nèi)鏡診療耗材,盡管占整體收入不高,在需求量 不斷加大和供給端高毛利產(chǎn)品占比不斷提升的雙重因素作用下,毛利率保持穩(wěn)中 向好的態(tài)勢。在維修服務(wù)業(yè)務(wù),公司為了提高終端用戶的粘性,主動加大成本投 入使得在 2018-20 年維修毛利率整體呈現(xiàn)下降趨勢,隨著讓利用戶獲得的更好的 售后反饋及產(chǎn)品的逐步穩(wěn)定,維修降本升費有望帶動毛利率回升。

內(nèi)窺鏡設(shè)備毛利率呈上漲趨勢,高軟性內(nèi)窺鏡主機及鏡體為主要驅(qū)動力。內(nèi) 鏡設(shè)備細(xì)分來看,主機及鏡體毛利率呈穩(wěn)定上升態(tài)勢,且顯著高于內(nèi)鏡周邊設(shè)備, 主要系 WISAP 內(nèi)鏡周邊產(chǎn)品毛利率相對較低。2019 年主機和鏡體的快速上漲系 新產(chǎn)品 AQ-200 系統(tǒng)的推出,因其面向中高端市場毛利率可以達到 80%以上,推 動內(nèi)窺鏡設(shè)備毛利率快速上漲。

高端競品推動毛利率水平快速超越同行。由于公司之前 VME 和 AQ-100 系 列內(nèi)鏡主要為中低端產(chǎn)品,毛利空間有限,在可比公司的毛利率排名略處下游, 自公司的高端競品 AQ-200 在 2018 年下半年上市之后,公司的毛利率迅速攀升, 一舉超越數(shù)家行業(yè)龍頭品牌,在可比公司內(nèi)鏡/影像設(shè)備名列前茅。

銷售費用投入較大,期間費用率有望隨收入增速進入常態(tài)化水平。銷售費用 和管理費用為公司的主要費用開支,前期公司經(jīng)歷銷售的快速增長后,銷售費用 率隨著收入的提升,從 2018 年 28.75%下降到 2021H1 的 21.91%。公司目前管 理費用相對較高,疊加對核心管理人員的股權(quán)激勵費用,管理費用率從 2018 年 19.92%提升至 2021H1 的 23.25%。總體來說,隨著新產(chǎn)品的持續(xù)研發(fā)、上市推 廣等,在當(dāng)前銷售規(guī)模較小的基數(shù)上,部分剛性期間費用占比較高,隨著公司未 來產(chǎn)品競爭力持續(xù)提升,收入快速增長,費用有望進入同行常態(tài)水平。

凈利率整體隨毛利率進入上行趨勢,疫情后有望恢復(fù)上行態(tài)勢。公司毛利率 與凈利率基本保持相同趨勢,相較于毛利率提升,疫情對收入的影響更多反映至 費用端,剛性的管理、研發(fā)、股權(quán)激勵費用占收入比重提高,從而帶動凈利率的下 降。隨著疫情的緩解,公司期間費用有望隨收入的增加而攤薄,帶動凈利率恢復(fù) 至歷史高水平,產(chǎn)品結(jié)構(gòu)優(yōu)化帶來的毛利率持續(xù)提升也將進一步支撐凈利潤的上 行。(報告來源:未來智庫)

2. 軟鏡市場步入高景氣賽道,國產(chǎn)品牌破圍而出

2.1. 微創(chuàng)手術(shù)滲透加速,國內(nèi)軟鏡發(fā)展進入快車道

目前內(nèi)窺鏡廣泛地運用于各項內(nèi)外科手術(shù)中,按照鏡體能否彎曲分為硬管內(nèi) 窺鏡和軟性內(nèi)窺鏡兩大類。硬鏡一般用于外科手術(shù)中,通過手術(shù)切口進入人體, 輔助手術(shù)進行。軟鏡通常經(jīng)由人體天然腔道深入體內(nèi),如食道、胃腸道、呼吸道 等,鏡體較長且需具備一定柔性,光電信號傳輸距離較遠,鏡體插入部直徑較小 且功能集成豐富,其擁有不需要通過手術(shù)切口的優(yōu)勢,可以更加便捷的進行檢查 降低風(fēng)險。按照應(yīng)用場景,硬式內(nèi)窺鏡主要包括腹腔鏡、關(guān)節(jié)鏡、耳鏡、鼻咽喉 鏡、宮腔鏡、膀胱鏡等,軟式內(nèi)窺鏡應(yīng)用于消化道、呼吸道等領(lǐng)域。

內(nèi)窺鏡分硬鏡、軟鏡、內(nèi)窺鏡相關(guān)附件以及設(shè)備,全球軟鏡(消化內(nèi)鏡、支氣 管鏡、耳鼻喉鏡等)占內(nèi)窺鏡市場最大份額 27.6%,硬鏡占比為 22.2%。

國內(nèi)微創(chuàng)手術(shù)滲透提升空間大,加速微創(chuàng)大時代到來。我國微創(chuàng)外科手術(shù)量 2019 年接近 1200 萬臺,2015-2019 年 CAGR19.5%,預(yù)計從 2020 年開始將以 18.5%的均速增長至 2024 年 2600 萬例。從人均微創(chuàng)外科手術(shù)來看,橫向看,2019 年我國百萬人接受的 MIS(微創(chuàng)外科手術(shù))數(shù)只有美國同期的 1/2,在外科手術(shù)中 的滲透率中國只有 38%,相比同期美國 80%滲透率,還有至少一倍的提升空間。 縱向看,從 2015 年至 2019 年,我國百萬人 MIS 數(shù)量一路從 4248 臺提高到 2019 年的 8514 臺,隨著患者認(rèn)知、負(fù)擔(dān)能力提升及醫(yī)師資源補充,灼識咨詢預(yù)計, 2024 年我國百萬人百 MIS 或?qū)⑻岣咭槐吨?18242 臺,且 2024 年對應(yīng)的 49%滲 透率距離 80%的美國當(dāng)前數(shù)據(jù),依然還具有一定差距。因此我們認(rèn)為,國內(nèi)微創(chuàng) 大時代已來,預(yù)計未來的 5-10 年將開啟加速滲透模式。

國內(nèi)內(nèi)窺鏡市場前景廣闊,增速遠超全球。2017 年全球內(nèi)窺鏡市場銷售規(guī)模 為 206 億美元,到 2021 年該領(lǐng)域市場規(guī)模預(yù)計將達到 260 億美元,5 年 CAGR 為 6%,高于同期全球醫(yī)療器械行業(yè) 5.64%的復(fù)合增速。內(nèi)鏡手術(shù)術(shù)式國內(nèi)發(fā)展較 晚,隨著微創(chuàng)手術(shù)技術(shù)不斷成熟,內(nèi)鏡作為重要工具將快速增長。中國內(nèi)窺鏡市 場規(guī)模預(yù)計在 2018 年達到 221 億元,2014-2018 年 CAGR 達到 15.1%,遠超全 球內(nèi)鏡增速。我們認(rèn)為,隨著國內(nèi)內(nèi)鏡開展率的提升及內(nèi)鏡醫(yī)師的持續(xù)增加,內(nèi) 鏡需求持續(xù)釋放有望帶動內(nèi)鏡市場的快速擴容。

國內(nèi)軟鏡市場快速增長,增速高于全球約一倍。2019 年全球軟鏡市場銷售額 規(guī)模預(yù)計為 118.5 億美元,2015 -2019 年 CAGR 為 9.2%,以此增速預(yù)計到 2024 年,軟性內(nèi)窺鏡市場銷售額規(guī)模將達到 184 億美元。與此同時,國內(nèi)軟鏡市場進 入發(fā)展快車道,2019 年中國軟性內(nèi)窺鏡市場銷售額規(guī)模約 53.4 億元,隨著消化 道早癌篩查的普及和內(nèi)窺鏡新術(shù)式的開展,未來國內(nèi)軟性內(nèi)鏡市場將繼續(xù)保持快 速增長,預(yù)計 2025 年中國軟鏡市場規(guī)模將達到 81.2 億元。

2.1. 從內(nèi)鏡診療到早篩預(yù)防,看內(nèi)鏡需求持續(xù)釋放

惡性腫瘤高發(fā),消化道癌癥高居榜首。根據(jù)國家癌癥中心數(shù)據(jù)顯示,我國 2015 年新增消化道癌癥人數(shù)為 103.62 萬,占新增惡性腫瘤人數(shù)的 26.37%。消化道癌 癥在所有癌癥中屬于發(fā)病及死亡前列,前十名中有三項是消化道癌癥(胃癌、結(jié)/直 腸癌、食管癌),消化道惡性腫瘤死亡人數(shù)占比居前五位。

橫向來看,與發(fā)達國家尤其是與日本相比,國內(nèi)內(nèi)鏡展開率差距明顯。根據(jù) 《2012 年度中國消化內(nèi)鏡技術(shù)應(yīng)用普查》,中國 2012 年每 10 萬人胃鏡開展量僅 1664 人,甚至略低于德國 2006 年的 1797 人,遠遠落后于日本 2011 年的 8571 人。2012 年腸鏡開展率僅 435.98 人/10 萬人,相比于美國 2009 年的 3725 人, 仍相去甚遠。隨著國內(nèi)老齡化的發(fā)展,人們對于早期消化道疾病預(yù)防和治療的需 求越來越強烈,將推動國內(nèi)軟鏡市場的快速發(fā)展。

縱向來看,國內(nèi)消化道內(nèi)鏡普及率顯著提升。根據(jù)《2020 中國消化內(nèi)鏡技術(shù) 普查》,2012-2019 年,我國消化內(nèi)鏡學(xué)科得到顯著發(fā)展。開展消化內(nèi)鏡診療的醫(yī) 療機構(gòu)從 6128 家增長至 7470 家,增長率 21.9%;從業(yè)醫(yī)師人數(shù)由 26203 人增 長至 39639 人,增長率 51.3%;2019 年全國共開展消化內(nèi)鏡診療 3873 萬例,較 2012 年增長 34.6%。

結(jié)構(gòu)性來看,國內(nèi)消化道內(nèi)鏡在基層醫(yī)療機構(gòu)普及率增長空間較大。《2021 中國縣域醫(yī)院消化內(nèi)鏡基本情況調(diào)查》顯示,參與調(diào)查的縣域醫(yī)院當(dāng)中,開設(shè)消 化內(nèi)鏡的有 4730 家,占比 86.5%;上海、北京、浙江,平均胃腸鏡室配置數(shù)最 高;但從整體醫(yī)療機構(gòu)的消化道開展率看,根據(jù)《中國消化內(nèi)鏡技術(shù)發(fā)展現(xiàn)狀》,我 國開展消化內(nèi)鏡診療技術(shù)的醫(yī)院占比僅為 27.88%。我們認(rèn)為二級及以上醫(yī)院開展率 較高,基層醫(yī)院的消化內(nèi)鏡受制于醫(yī)師缺乏及設(shè)備不足開展率依然較低。

我 國 消 化道 癌癥 早篩 仍有 巨大 提升 空間 。全 球癌 癥生 存趨 勢檢測 (CONCORD-3)顯示,2010-2014 年中國的胃癌 5 年生存率穩(wěn)步提升,但相比 鄰國日韓,幾乎只有一半。日韓的胃癌生存率主要得益于開展廣泛的胃癌早篩, 根據(jù)健康界胃癌防治結(jié)論,胃癌患者如果在癌細(xì)胞擴散之前接受診斷和治療,5 年 生存率為 68%;如果癌癥轉(zhuǎn)移到胃的深層組織,則生存率減少到 31%;一旦胃癌 到達遠處的器官,生存率就下降到 5%,因此早期診斷是改善胃癌發(fā)展的關(guān)鍵。而 我國胃癌、食管癌等消化道癌癥的早期診斷率仍不到 10%,相鄰的日本和韓國的 診斷率分別高達 70%和 55%,相比之下我國消化道癌癥早篩提升空間巨大。

胃鏡檢查是胃癌診斷的“金標(biāo)準(zhǔn)”,內(nèi)鏡檢查已成為主流。中日胃癌篩查指南 主要包括下列篩查方法:上消化道造影、內(nèi)鏡篩查、血清學(xué)檢查(包括血清胃蛋白 酶原(PG)檢測、幽門螺桿菌(Hp)抗體檢測以及 PG檢測聯(lián)合 Hp 抗體檢測)。 其中等級 B 方法由于降低死亡率效果高于缺點,建議用于普查和個體化檢查。根 據(jù) 2018 年在 JJCO 上發(fā)表的日本胃癌篩查綜述來看,目前日本基本舍棄了上消化道造影,而直接使用內(nèi)鏡作為主要篩查手段。根據(jù)《中國早期胃癌篩查流程專 家共識意見(草案)》,國內(nèi)內(nèi)鏡檢查已代替上消化道造影成為胃癌篩查的主流手 段。

胃癌早篩準(zhǔn)確的提升更依賴于中高端內(nèi)鏡,早篩的規(guī)模開展無疑離不開中高 端內(nèi)鏡的升級,消化道內(nèi)窺鏡腫瘤篩查進入黃金發(fā)展期。《中國早期胃癌篩查流程 專家共識意見(草案)》顯示,普通內(nèi)鏡適用于發(fā)現(xiàn)進展期胃癌,對早期胃癌的檢 出率較低,胃癌高危及中危人群推薦內(nèi)鏡每年/每 2 年檢查,早期胃癌的發(fā)現(xiàn)更依 賴于檢查者的內(nèi)鏡操作經(jīng)驗以及電子、化學(xué)染色和放大內(nèi)鏡設(shè)備。內(nèi)鏡醫(yī)生的匱 乏以及設(shè)備的缺乏(尤其是基層醫(yī)院)正加速改善,相關(guān)的內(nèi)鏡篩查和手術(shù)滲透 率都有較大的提升空間。

2018 年 4 月 13 日“國家消化道腫瘤篩查及早診早治計劃”正式啟動,項目 啟動后爭取每年篩查 1,000 萬至 2,000 萬人,并計劃依托篩查在 2030 年實現(xiàn)我 國胃腸道早癌診斷率提高到 20%,胃腸道癌 5 年生存率提高至 50%,有望大大 加快軟鏡的普及與銷售推廣。

2.2. 產(chǎn)業(yè)鏈多環(huán)節(jié)壁壘,日本外資高度壟斷軟鏡市場,國產(chǎn)破局加速中

根據(jù)前述分析,國內(nèi)目前的軟鏡市場更多處于未滿足需求引發(fā)的增量高成長 β階段,日本進口品牌高度壟斷國內(nèi)市場,β成長+份額提升,國產(chǎn)廠商分享內(nèi)鏡 大蛋糕充滿前所未有的機遇。同時,高度壟斷的本源是軟鏡的高壁壘,國產(chǎn)廠商 則需在技術(shù)、渠道及服務(wù)實現(xiàn)多重破壁的挑戰(zhàn)。

產(chǎn)業(yè)鏈條多環(huán)節(jié)壁壘造就全球及國內(nèi)軟式內(nèi)鏡的高集中格局。

1)內(nèi)窺鏡行業(yè)技術(shù)壁壘極高:軟性內(nèi)窺鏡常經(jīng)由人體天然腔道深入體內(nèi),鏡 體較長且需具備一定柔性,光電信號傳輸距離較遠,鏡體插入部直徑較小且功能 集成豐富,對設(shè)計工藝及制造技術(shù)的要求更高,技術(shù)壁壘極高。整機來看,內(nèi)窺 鏡整機系統(tǒng)由圖像傳感器、光學(xué)鏡頭、照明光源、鏡體裝置等部件集成,鏡體內(nèi)部 包含多個通道,包括照明光纖、傳像光纖、傳氣通道、傳水通道等,是集光學(xué)、電 子、結(jié)構(gòu)、材料等多學(xué)科技術(shù)為一體的器械,需要多個專業(yè)領(lǐng)域的人才相互配合。 內(nèi)窺鏡在光學(xué)技術(shù)、圖像處理算法與成像以及材料加工工藝方面都包含大量的技 術(shù)難點,也成為國產(chǎn)廠商攻堅的主要難題,同時部分專利被全球獨家壟斷,如奧 林巴斯采用專有的 NBI技術(shù)(窄帶成像),該技術(shù)使用獨特的光線生動地顯示毛細(xì) 管及其圖案。同時在高頻度、高溫等消殺環(huán)境下高密封性、材料抗老化、成像穩(wěn)定 等方面也是考驗產(chǎn)品耐用度及品牌力的長期評估指標(biāo)。

2)先發(fā)優(yōu)勢明顯,老牌企業(yè)已建立產(chǎn)業(yè)和品牌護城河。國外龍頭在產(chǎn)業(yè)鏈各 個環(huán)節(jié)上先發(fā)優(yōu)勢顯著,上游技術(shù)的封鎖導(dǎo)致國內(nèi)從 0 到 1 的突破和摸索周期更 長,國外的精益生產(chǎn)管理保證了更高的利潤空間,內(nèi)窺鏡的腔內(nèi)和微創(chuàng)操作屬性 從醫(yī)生的培訓(xùn)入口和使用習(xí)慣處把握住“品牌流量”的先發(fā)優(yōu)勢,內(nèi)窺鏡巨頭在 全球的壟斷地位也加強了其對上下游的溢價能力,內(nèi)窺鏡因體內(nèi)操作,容易受到 物理破損以及受到體內(nèi)液體腐蝕等,售后的維修體系搭建也是使用部門重要的考 量因素。綜上,老牌企業(yè)在供應(yīng)鏈的各個環(huán)節(jié)建立起閉環(huán)壁壘,產(chǎn)業(yè)和品牌護城 河堅固造就當(dāng)前格局突破之困。

因此,全球范圍內(nèi),奧林巴斯、賓得、富士三家日企占據(jù)全球軟鏡市場超 90% 的市場份額。市場競爭格局呈現(xiàn)寡頭壟斷的態(tài)勢,數(shù)據(jù)顯示 2018 年,全球軟性內(nèi) 鏡市場奧林巴斯占據(jù) 65%的市場份額,賓得醫(yī)療和富士膠片分別占據(jù) 14%的市場 份額,三家日企占據(jù)全球軟鏡市場超 90%的市場份額,其余廠商僅占有 7%市場 份額。

在國內(nèi)軟鏡市場,壟斷現(xiàn)象更為突出,日本外資國內(nèi)份額超 9 成。國內(nèi)軟鏡 市場被國外廠商主導(dǎo),2019 年奧林巴斯、富士和賓得三家占有國內(nèi) 90%以上的市 場,其中奧林巴斯更是一家獨大,壟斷 77.6%的市場。國際品牌由于技術(shù)以及渠 道等先發(fā)優(yōu)勢,在高端軟鏡市場對后來者提出較高的準(zhǔn)入要求。時至今日,我國 大部分醫(yī)用內(nèi)窺鏡生產(chǎn)企業(yè)已經(jīng)具備低端醫(yī)用內(nèi)窺鏡產(chǎn)品生產(chǎn)與研發(fā)能力,部分 大型企業(yè)在中端醫(yī)用內(nèi)窺鏡市場占據(jù)一定份額,少數(shù)企業(yè)在部分醫(yī)用內(nèi)窺鏡細(xì)分 領(lǐng)域的高端市場實現(xiàn)零的突破,深圳開立和上海澳華陸續(xù)推出 HD550、AQ200 等 高清內(nèi)窺鏡產(chǎn)品,填補國產(chǎn)高清內(nèi)窺鏡的空白,帶動國產(chǎn)內(nèi)鏡份額提升迅速,盡 管占比還較小,但已當(dāng)屬國產(chǎn)頭部軟鏡公司。

國內(nèi)緣何開始突破?我們認(rèn)為,在國產(chǎn)替代政策支持的大背景下,國產(chǎn)廠商 在軟鏡的破局建立在國內(nèi)上游產(chǎn)業(yè)鏈的完善、專利技術(shù)的突破及國內(nèi)廠商在院端 教育的建立完善幾個方面,隨著國產(chǎn)公司在內(nèi)鏡上下游的全方位突破及布局,我 們認(rèn)為國產(chǎn)內(nèi)鏡品牌有望加速攻破海外龍頭的壟斷,破局國內(nèi)中高端內(nèi)鏡市場。

1)CMOS 國內(nèi)工業(yè)供應(yīng)鏈的完善及對 CCD 的替代效果成效顯著,縮小因 CCD 制造工藝無法突破的瓶頸:尖端 CCD 技術(shù)壁壘高,主要日本企業(yè)壟斷,相 對于 CCD 成像技術(shù),CMOS 圖像傳感器為數(shù)字化電路,體積小、耗電低、成本 低、靈敏度更高,在相同尺寸的靶面下可實現(xiàn)更高的圖像分辨率,是內(nèi)窺鏡攝像 系統(tǒng)發(fā)展的趨勢。近些年隨著國內(nèi)工業(yè)領(lǐng)域 CMOS 技術(shù)工藝的快速發(fā)展,CMOS 迅速替代 CCD,大大縮小國產(chǎn)內(nèi)鏡與進口品牌的差距。

2)成像技術(shù)的突破,如被奧林巴斯專利壟斷的 NBI技術(shù),國內(nèi)公司自主研發(fā) 繞開專利,可實現(xiàn)分光染色技術(shù)。如澳華內(nèi)鏡,采用 CBI Plus?分光染色技術(shù)的 AQ-200 內(nèi)窺鏡可通過精確的同步控制機構(gòu),實現(xiàn)白光與分光染色圖像同時成像 與顯示,使醫(yī)生在常規(guī)白光觀察時也不會錯過細(xì)小的早期病變。如開立醫(yī)療,推 出的 VIST(光電復(fù)合染色成像技術(shù))強調(diào)淺層黏膜結(jié)構(gòu)的同時,保證照明亮度和 提升淺層微血管與中層血管顏色對比度,病變邊界更清晰。

3)國內(nèi)廠家院端教育也在逐步完善,隨著 2017 年 5 月中國醫(yī)師協(xié)會內(nèi)鏡醫(yī) 師培訓(xùn)學(xué)院成立,推動內(nèi)鏡專業(yè)醫(yī)師的規(guī)范化培訓(xùn),國內(nèi)廠商也逐步進入到自主 內(nèi)鏡培訓(xùn)時代,澳華內(nèi)鏡 2019 年 4 月與上海國際醫(yī)學(xué)中心成立消化內(nèi)鏡規(guī)范化 操作培訓(xùn)基地,開立醫(yī)療也持續(xù)開展消化內(nèi)鏡微創(chuàng)診療技術(shù)培訓(xùn),加上廣泛開展 的學(xué)術(shù)性應(yīng)用和推廣,加快國產(chǎn)品牌從培訓(xùn)端、學(xué)術(shù)端快速打開院端導(dǎo)入 路 徑。(報告來源:未來智庫)

3. AQ-200 旗艦領(lǐng)航,創(chuàng)新打造國產(chǎn)高端軟鏡平臺新勢力

3.1. 量價齊升態(tài)勢起,內(nèi)生外延打造內(nèi)鏡診療一體化平臺

公司圍繞胃鏡、腸鏡等消化科室,產(chǎn)品涉及內(nèi)窺鏡設(shè)備(包含主機、鏡體、周 邊設(shè)備)、內(nèi)窺鏡診療耗材。內(nèi)窺鏡主機及鏡體推出四大產(chǎn)品線,包括 AQ 系列、 VME 系列、可視喉鏡和纖維內(nèi)鏡,內(nèi)窺鏡周邊設(shè)備包括澳華品牌及子公司 WISAP 品牌產(chǎn)品;內(nèi)窺鏡診療耗材包括子公司杭州精銳品牌及常州佳森品牌產(chǎn)品。公司產(chǎn)品線持續(xù)豐富,低端+高端產(chǎn)品分別定位不同層次市場,同時設(shè)備、耗材一 體化持續(xù)構(gòu)建內(nèi)鏡整體解決方案。

梯隊布局內(nèi)鏡整機,低端廣泛布局,高端打破壟斷進行時。首代電子內(nèi)鏡系 統(tǒng) VME-2000(2005 年推出)、升級款 VME-2800(2010 年)主打基層市場,廣 泛布局二級及社區(qū)醫(yī)院等,充分滲透國內(nèi)基層醫(yī)療領(lǐng)域;AQ 系列 AQ-100(2013 年)、AQ-200(2018 年)以及有望于 23 年推出的 AQ-300,公司以分光染色功 能、激光傳輸和無線充電技術(shù)等差異化微創(chuàng)新技術(shù)漸進突破三甲醫(yī)院等中高端市 場,逐步打破國外企業(yè)的完全壟斷。

公司軟式內(nèi)窺鏡主機及鏡體總體呈量價齊升態(tài)勢,疫情擾動后有望快速恢復(fù)。

1)主機、鏡體銷量疫情前高增,疫情后有望恢復(fù)快速增長。

一套內(nèi)窺鏡設(shè)備通常包含 2 臺主機(圖像處理器和光源)和 1-2 根鏡體, 公司主機和鏡體必須搭配使用,主機及鏡頭相互帶動銷售。市場需求旺盛,公司 軟性內(nèi)窺鏡主機和鏡體的銷量不斷增加,2019 年,軟性內(nèi)窺鏡主機銷量同比增長 36.4%,鏡體銷量同比增超 50%。2020 年,在疫情影響下,公司產(chǎn)品稍有下降, 疫情擾動后,產(chǎn)品銷量快速恢復(fù),2021 年上半年,公司軟鏡主機和鏡體銷量超出 2020 年半數(shù),疫情緩解后有望恢復(fù)至高增長態(tài)勢。

2)高端結(jié)構(gòu)優(yōu)化,價格上行趨勢明顯,盈利能力顯著提升。

AQ-200 為公司首款高清光通內(nèi)窺鏡,憑借穩(wěn)定的質(zhì)量與創(chuàng)新性的功能設(shè)計, 2018 年 9 月推出后迅速搶占中高端用戶市場。AQ-200 系列占鏡體與主機收入 的比例 2019 年達到 33.9%,相較于 2018 年有明顯提升。2020 年及 2021 年上 半年,受新冠疫情影響,終端用戶對于 AQ-200 系列高端產(chǎn)品的采購意愿有所下 降,使得 AQ-200 收入占比有所下降。隨著疫情的逐步消散,醫(yī)療機構(gòu)將逐步恢 復(fù)常規(guī)采購,AQ-200 的收入占比有望恢復(fù)甚至超過 2019 年。盈利能力看,隨著 規(guī)模化產(chǎn)銷及工時效率提升,公司高中低段主機毛利率均呈向上趨勢,其中 AQ200 毛利率逐步提高,并在 2019 年開始趨于穩(wěn)定,保持在 85%左右。

軟鏡主機和鏡體價格總體呈現(xiàn)齊升趨勢。價格較高的中高端 AQ-200 系列產(chǎn) 品逐步受到市場認(rèn)可,帶動主機及鏡體平均價格上行,2018-2019 年,主機價格 由 1.93 萬元/臺上升至 2.52 萬元/臺,同比增長 30.6%;軟鏡鏡體價格通常相比軟 鏡主機價格更高,鏡體價格從 3.1 萬元/件上升至 4.4 萬元/件,同比增長 41.9%。 2020 年后高價 AQ-200采購意愿受到疫情影響,出貨結(jié)構(gòu)變化使得均價有所下降。 總體來看,除疫情影響外,公司軟鏡產(chǎn)品單價總體呈現(xiàn)增長態(tài)勢。

外延并購,打造一體化內(nèi)鏡解決方案供應(yīng)商。2016 年收購北京雙翼麒,加強 對內(nèi)窺鏡成像算法研發(fā)。2017 年 7 月收購常州佳森,其主要從事非血管醫(yī)用腔道 內(nèi)支架產(chǎn)銷,作為公司布局醫(yī)用耗材市場的敲門磚。2016 年 10 月收購杭州精銳, 對其內(nèi)窺鏡下活檢鉗和清洗刷等系列耗材業(yè)務(wù)進行收購和整合,進一步利用耗材 配合主營業(yè)務(wù)內(nèi)窺鏡進行業(yè)務(wù)拓寬。2018 年收購無錫祺久,對光源及內(nèi)窺鏡基礎(chǔ)創(chuàng)新技術(shù)研發(fā)及關(guān)鍵零部件的測試有了進一步的技術(shù)沉淀。2018 年 10 月收購德 國 WISAP,補全內(nèi)鏡周邊設(shè)備,同時成為公司輻射歐洲市場銷售的重要營銷中心。 至此,公司內(nèi)鏡主機、鏡體、周邊設(shè)備及診療耗材產(chǎn)品線持續(xù)豐富,著力打造一體 化內(nèi)鏡解決方案供應(yīng)商。

3.2. AQ-200 高性價比國產(chǎn)軟鏡明星,新一代 AQ-300 高性能劍指進口

公司穩(wěn)步推進中高端市場,AQ-200 是公司進軍高端市場的第一槍,目前在中 高端市場的嘗試已經(jīng)有了不錯的反響,近年來在三級醫(yī)院的試用及各渠道的銷售 也大幅增加。同時隨著公司研發(fā)的不斷推進,公司在研的 AQ-300 在未來將會作 為高端市場的主打產(chǎn)品,高性能配置助力公司在內(nèi)鏡領(lǐng)域?qū)崿F(xiàn)更高的市場份額和 盈利目標(biāo)。

AQ-200 快速貢獻收入,渠道商加大對 AQ-200 的銷售力度,海外銷售也逐 步打開市場。AQ-200 作為公司面向中高端市場的產(chǎn)品,自 2018 年推出市場后銷 售額快速攀升,20 年受疫情影響終端客戶對于 AQ-200 的采購意愿有所降低,預(yù) 計隨著疫情后常規(guī)診療的正常開展,中高端市場對于AQ-200的需求將快速恢復(fù)。 從經(jīng)銷、代銷渠道看,2017 年起公司借助代銷模式開始在新興市場探索,主推 AQ-200 等中高端產(chǎn)品,2020 年代銷模式中 AQ200 收入占比超過 70%。同時代 銷對品牌的推廣也逐步帶動境外經(jīng)銷對 AQ-200 的銷售增長。

高端產(chǎn)品 AQ-200 性能比肩國外巨頭,差異化競爭打開中高端市場。復(fù)旦大 學(xué)附屬中山醫(yī)院、上海交通大學(xué)醫(yī)學(xué)院附屬仁濟醫(yī)院等所知名公立醫(yī)院在臨床實 踐中對公司產(chǎn)品的功能和性能研究,發(fā)布多篇論文說明其在圖像處理、臨床診療 等方面與國外同類產(chǎn)品無實質(zhì)性差別。AQ-200 作為公司的旗艦機型,創(chuàng)新性地搭 載激光傳輸和無線充電技術(shù),實現(xiàn) 1080P 高速傳輸和 CBI Plus 分光染色技術(shù), 減少臨床觸電風(fēng)險,提高患者安全系數(shù),對標(biāo)國外同類產(chǎn)品實現(xiàn)差異化的競爭。

對標(biāo)國外同類產(chǎn)品,AQ-200 性價比優(yōu)勢顯著。2020 年公司 AQ-200 單套售 價區(qū)間為 123-228.8 萬元,奧林巴斯作為國內(nèi)市占率最高的產(chǎn)品售價區(qū)間為 189.6-276.75 萬元。對比以奧林巴斯為代表的日系產(chǎn)品,相同功能 AQ-200 的價 格大約是 8-9 折,疊加公司的差異創(chuàng)新功能,對標(biāo)進口廠商,性價比優(yōu)勢顯著。

公司產(chǎn)品持續(xù)創(chuàng)新升級,AQ-300 高性能劍指進口。下一代產(chǎn)品 AQ-300 在 AQ-200 基礎(chǔ)上持續(xù)升級,首先在圖像方面,下一代旗艦機型 AQ-300 將采用 4K 超高清內(nèi)鏡系統(tǒng),支持 4K 圖像顯示及錄像,具有雙路 4K60p 和 4K3D 實時圖像 處理能力,有望成為全球首創(chuàng) 4K 軟性內(nèi)鏡;其次是鏡體,配備光學(xué)放大鏡頭,腸 鏡鏡體具有可變硬度功能;同時具有大功率多波長 LED 照明光源,支持多種分光 染色模式,高效率的照明光路,支持大功率無線供電;在性能方面也有所改善,包 括耐用性、抗疲勞性等。公司 23 年預(yù)計推出的 AQ-300 在未來將會作為高端市場 的主打產(chǎn)品,助力公司在內(nèi)鏡領(lǐng)域搶占更高市場份額和盈利目標(biāo)。

3.3. 多層次營銷快速打開市場,內(nèi)銷外銷齊頭并進

在產(chǎn)品市場定位上,公司采取多層次的營銷和推廣策略。一是對中西部內(nèi)窺 鏡新興市場加大投入力度,將其作為市場開拓的重點方向;二是基于國家的分級 診療政策,對國內(nèi)基層醫(yī)療領(lǐng)域如縣二級醫(yī)院、社區(qū)醫(yī)院等充分滲透,利用性價 比優(yōu)勢,拓寬用戶基數(shù);三是以部分消化內(nèi)鏡診療實力較強的三甲醫(yī)院為中心, 建立品牌口碑,發(fā)揮龍頭醫(yī)院的引領(lǐng)作用,打響品牌知名度。

采用差異化競爭策略,從優(yōu)勢區(qū)域+低競爭中西部區(qū)域重點開拓。公司的銷售 收入以華東、西南及西北區(qū)域為主,除公司所在華東地區(qū)外,在銷售策略上重點 在西北、西南等與進口產(chǎn)品錯位競爭。隨著公司產(chǎn)品由低到高創(chuàng)新升級,將逐步 加大三甲醫(yī)院的開拓,直面進口品牌競爭。

公司主要客戶集中于二級及以下醫(yī)院,三甲醫(yī)院加快拓展。公司超五成的業(yè) 務(wù)集中于二級及以下的基層醫(yī)院,客戶數(shù)量 2018-2020 年從 274 家增長至 505 家 (安裝驗收口徑),但三甲醫(yī)院開拓數(shù)量也快速提升。公司與國內(nèi)消化內(nèi)窺鏡診療 實力較強的三級醫(yī)院積極合作,與首都醫(yī)科大學(xué)附屬北京友誼醫(yī)院、南京鼓樓醫(yī) 院、杭州第一人民醫(yī)院等建立臨床中心。對現(xiàn)有產(chǎn)品 AQ-200 積極推進試用工作, 部署 4K 超高清軟鏡系統(tǒng)、3D 柔性內(nèi)鏡、內(nèi)鏡機器人等項目的臨床試驗創(chuàng)新性產(chǎn) 品開發(fā),著力開拓實力更強的三甲醫(yī)院。

經(jīng)銷為主,多種銷售模式并進,快速實現(xiàn)規(guī)模擴張。公司通過經(jīng)銷、代銷和 直銷三種不同的方式實現(xiàn)銷售。經(jīng)銷是公司的主要銷售方式,超 70%收入來源于 經(jīng)銷業(yè)務(wù)。公司產(chǎn)品廣泛滲透基層醫(yī)院,借助經(jīng)銷商區(qū)位優(yōu)勢與渠道資源提升業(yè) 務(wù)半徑,并降低資金占用成本。近年來代銷業(yè)務(wù)占比也逐步擴大,公司通過代銷 模式將 AQ-200 推向中西部及新興市場,市場規(guī)模增長迅速,且毛利率普遍高于 經(jīng)銷模式。代銷模式下公司對于產(chǎn)品及客戶有著更強的管控力度,對公司未來持 續(xù)推出的中高端產(chǎn)品提供了一條可探索的方向。公司直銷主要針對一些醫(yī)療機構(gòu) 和 ODM客戶,當(dāng)前占比較小,隨著高端品類持續(xù)入駐高端機構(gòu),醫(yī)工合作等或?qū)?帶動直銷占比提升。

國內(nèi)外齊頭并進,中高端品類有望進一步打開海外市場。公司 2018 年 10 月 收購德國 WISAP,補全內(nèi)鏡周邊設(shè)備的同時,也作為公司在歐洲市場銷售的重要 營銷中心,輻射周邊國家。截止 2021H1,公司周邊設(shè)備、耗材及內(nèi)鏡整機海外占 比超 35%。同時,外銷中高端產(chǎn)品系列 AQ-200、AQ-100、VME-2800 的收入占 比在疫情前顯著提升,反映了公司的中高端品類出海呈加速態(tài)勢,隨著市場不斷 推廣及品牌影響力提高,公司未來高端品類有望進一步打開海外市場。

3.4. 研發(fā)投入持續(xù)加大,核心技術(shù)推動產(chǎn)品創(chuàng)新升級

研發(fā)投入力度大,全國布局研發(fā)中心。公司 2018-2021H1 平均研發(fā)費用率達 13.66%,高于可比公司平均值 11.64%,且投入比重在不斷提高,在可比公司的 研發(fā)投入處于上游。公司設(shè)立四大研發(fā)分中心,自主研發(fā)八大核心技術(shù)。公司的 研發(fā)體系由研發(fā)中心統(tǒng)一管理,在上海、北京、西安和無錫設(shè)有 4 個研發(fā)分中心, 每個研發(fā)中心專注于若干個領(lǐng)域的研發(fā),包括圖像處理技術(shù)、內(nèi)鏡系統(tǒng)集成技術(shù)、 內(nèi)鏡結(jié)構(gòu)設(shè)計與精密加工技術(shù)、光源技術(shù)、內(nèi)窺鏡基礎(chǔ)創(chuàng)新技術(shù)、軟件和人機交 互技術(shù)等。

打破技術(shù)壁壘,構(gòu)建全鏈條自主核心競爭力。公司堅持在內(nèi)窺鏡領(lǐng)域進行技 術(shù)創(chuàng)新,以自主研發(fā)為公司的核心競爭力, 實現(xiàn)關(guān)鍵零部件及系統(tǒng)全自主研發(fā)。 公司經(jīng)過多年的創(chuàng)新與發(fā)展,持續(xù)打破內(nèi)鏡原有技術(shù)壁壘,并構(gòu)建起自有技術(shù)護 城河。公司掌握高清圖像處理、內(nèi)窺鏡鏡體設(shè)計與集成、安全隔離等方面的核心 技術(shù),覆蓋軟性內(nèi)窺鏡領(lǐng)域主要技術(shù)范圍。在高清圖像處理方面,公司在分光染 色技術(shù)、實時調(diào)光技術(shù)、低延時高清圖像處理技術(shù)等領(lǐng)域具備較強的底層技術(shù)儲 備;在內(nèi)窺鏡鏡體設(shè)計與集成方面,公司掌握了微型成像模組技術(shù)、低損失圖像 信號傳輸技術(shù)、精密結(jié)構(gòu)設(shè)計與加工技術(shù)等軟性內(nèi)窺鏡制造方面關(guān)鍵技術(shù);在安 全隔離方面,公司創(chuàng)新性將內(nèi)窺鏡無線供電技術(shù)和內(nèi)窺鏡激光傳輸技術(shù)應(yīng)用在內(nèi) 窺鏡產(chǎn)品中,與國際品牌相比具備差異化的競爭優(yōu)勢。技術(shù)的持續(xù)創(chuàng)新,是直面 外資巨頭競爭的重中之重,也是公司新產(chǎn)品上市、放量及積累口碑的保障。

創(chuàng)新不止,持續(xù)打造國產(chǎn)高端軟鏡平臺新勢力。除 4K 超高清軟性內(nèi)窺鏡系 統(tǒng)外,公司目前正自主積極開發(fā) 3D 軟性內(nèi)鏡和 AI 診療技術(shù)及內(nèi)窺鏡機器人, 引領(lǐng)軟鏡發(fā)展新趨勢。針對營收占比較大的基層醫(yī)院產(chǎn)品,公司也持續(xù)升級,AQ100 等系統(tǒng)仍在不斷的更新升級維護。在耗材領(lǐng)域,以收并購公司為起點,完善 內(nèi)窺鏡系統(tǒng)輔助配套設(shè)施。依托強大的自主核心技術(shù),從主機到系統(tǒng)再到耗材一 體化,公司持續(xù)創(chuàng)新打造國產(chǎn)高端軟鏡平臺新勢力。

4. 盈利預(yù)測與投資分析

4.1. 盈利預(yù)測

核心假設(shè):

1)國內(nèi)軟鏡市場快速增長,公司軟鏡在基層市場快速滲透,二級以上醫(yī)院產(chǎn) 品逐步受到認(rèn)可,高端品類快速放量;

2)內(nèi)窺鏡主機及鏡體配套銷售,公司內(nèi)鏡中高端品類收入貢獻持續(xù)提升,產(chǎn) 品結(jié)構(gòu)持續(xù)優(yōu)化,帶動主機及鏡體的盈利能力顯著提升。

①中高端 AQ-200 系列 2018 年 9 月獲證后院端實現(xiàn)快速上量,隨著公司渠 道的持續(xù)布局,加速 AQ-200 滲透;

②新一代 4K 超高端 AQ-300 有望 22 年下半年開啟院端合作,性能端+功能 端持續(xù)提升,借助于 AQ-200 公司在三級醫(yī)院口碑逐步打開,AQ-300 上市后放量 節(jié)奏有望超越 AQ-200 上市后的表現(xiàn),同時進一步夯實其在三甲醫(yī)院的口碑。高 端軟鏡主機搭配的鏡體數(shù)量更多,也同步帶動鏡體的銷售加速。

③公司創(chuàng)新產(chǎn)品持續(xù)投入,AQ-400 有望今年立項,AC-1 系統(tǒng)、AQ-200 系 統(tǒng)升級及配套開發(fā)、3D 軟鏡及內(nèi)窺鏡機器人等項目進展順利,后續(xù)新產(chǎn)品的接力 獲證及上市預(yù)計將持續(xù)接力貢獻營收,推動公司市占率加速提升。

3)內(nèi)鏡耗材及維修服務(wù):預(yù)計公司內(nèi)鏡耗材及維修服務(wù)將隨著公司內(nèi)鏡整機 的快速放量實現(xiàn)快速增長。

費用端:

1)銷售費用率:公司 22 年開始未來 2-3 年預(yù)計將加大銷售投入,大力推進 AQ-300 的入院,拓展多區(qū)域三級及三甲醫(yī)療機構(gòu),銷售費用率或?qū)⑻嵘?至 20%左右;

2)管理費用率:公司今年實施上市后首次股權(quán)激勵,總計需攤銷的股權(quán)激勵 費用為 3239 萬元,其中 22、23 年將分別攤銷 1529.68、1079.2 萬元, 管理費用將大幅提升,但同時疊加收入大幅增長對費用的攤薄,管理費用 率整體預(yù)計為 19-20%。

3)研發(fā)費用率:公司在研項目快速推進,22 年開始公司將逐步加速研發(fā)投 入,研發(fā)費用率預(yù)計將逐步提升至接近 19-20%。

4.2. 投資分析

公司二十余年磨一鏡,成就軟鏡國產(chǎn)龍頭地位,持續(xù)打造內(nèi)鏡+周邊設(shè)備+診 療耗材一體化平臺。乘軟鏡東風(fēng),公司 AQ-200 旗艦領(lǐng)航,AQ-300 箭在弦上,明 年有望上市,創(chuàng)新高端品類接力入市預(yù)計將持續(xù)打開公司成長空間。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關(guān)信息,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 - 官方網(wǎng)站

張陽華