科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

(報告出品方/作者:西部證券,雒雅梅)一、技術(shù)領(lǐng)先的精密溫控節(jié)能設(shè)備提供商1.1公司是精密溫控龍頭,股權(quán)結(jié)構(gòu)穩(wěn)定,管理層經(jīng)驗豐富深圳市英維克科技股份有限公司創(chuàng)立于2005年,于2016年在深圳交易所上市,是我國精密溫控市場龍頭之一。公司專注

(報告出品方/作者:西部證券,雒雅梅)

一、技術(shù)領(lǐng)先的精密溫控節(jié)能設(shè)備提供商

1.1公司是精密溫控龍頭,股權(quán)結(jié)構(gòu)穩(wěn)定,管理層經(jīng)驗豐富

深圳市英維克科技股份有限公司創(chuàng)立于 2005 年,于 2016 年在深圳交易所上市,是我國 精密溫控市場龍頭之一。

公司專注于為數(shù)據(jù)中心、移動通信網(wǎng)絡(luò)、電網(wǎng)儲能、工業(yè)自動化、室內(nèi)健康環(huán)境、軌交列 車、電動客車、冷鏈運輸?shù)葓鼍疤峁峁芾斫鉀Q方案及環(huán)境控制產(chǎn)品。掌握著世界領(lǐng)先的 制冷系統(tǒng)核心技術(shù)、控制技術(shù)、結(jié)構(gòu)設(shè)計技術(shù),擁有多項專利。

英維克總部位于深圳,下屬多家控股子公司。英維克的方案和產(chǎn)品,廣泛應用于中國移動、 中國電信、中國聯(lián)通、騰訊、阿里巴巴、華為、中興、國家電網(wǎng)、南方電網(wǎng)、工行、建行、 農(nóng)行、中石化、中石油、中海油、比亞迪、上海地鐵、蘇州地鐵等多個客戶,以及 Sprint、 Vodafone、SoftBank、Ooredoo、SingTel 等跨國通信運營商。

公司自 2005 年成立以來,進入多個外國市場,多項產(chǎn)品進入當?shù)卣少徝麊危€參與 了制冷行業(yè)標準制定。2018 年,英維克獲評深圳品牌百強企業(yè),2020 年獲評廣東省知識 產(chǎn)權(quán)示范單位。

實控人持股比例高,股權(quán)結(jié)構(gòu)穩(wěn)定。截至 2021 年半年報,公司董事長齊勇先生直接持股 6.19%,通過深圳市英維克投資有限公司間接持股 26.62%,合計持股 32.81%,為公司實 際控制人。其余主要股東韋立川、劉軍、陳川、陳濤、歐賢華、王鐵旺、游國波、馮德數(shù) 均為公司高管。

公司子公司與參股公司中,英維克軟件、英維克信息與上海科泰對公司凈利潤貢獻均達 10%以上。英維克軟件是公司電控平臺的載體,主要從事控制軟件的開發(fā)。英維克信息從 事電控盒硬件生產(chǎn)及部分軟件開發(fā)。上海科泰是軌交、新能源客車空調(diào)供應商。

管理層經(jīng)營管理經(jīng)驗豐富。公司的核心管理團隊中,大部分人在華為、艾默生等大型企業(yè) 中有多年的經(jīng)營管理經(jīng)歷。公司的董事長、總經(jīng)理齊勇先生曾經(jīng)供職于內(nèi)蒙古包頭鋼鐵公 司,并且在華為電氣、艾默生等大型跨國企業(yè)任職多年,具有豐富的企業(yè)經(jīng)營管理經(jīng)驗, 對于精密溫控行業(yè)的發(fā)展趨勢有深刻的理解。

除已實施完畢的 2017 年度限制性股票激勵計劃外,公司從員工薪酬、晉升路徑等不同維 度對員工進行激勵。公司結(jié)合新業(yè)務(wù)的培育拓展,擬通過持股平臺在子公司對核心員工實 施激勵計劃。

1.2公司專注精密溫控行業(yè),產(chǎn)品性能行業(yè)領(lǐng)先

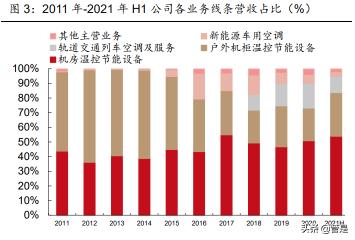

公司業(yè)務(wù)分為機房溫控節(jié)能設(shè)備,戶外機柜溫控節(jié)能設(shè)備,軌道交通列車空調(diào)及服務(wù),新 能源車用空調(diào)四大部分。

公司機房溫控業(yè)務(wù)營收占總營收的比重最高。機房溫控節(jié)能產(chǎn)品主要用于數(shù)據(jù)中心、服務(wù) 器機房、通信機房、高精度實驗室等領(lǐng)域,用于控制、調(diào)節(jié)設(shè)備機房或?qū)嶒炇业臏貪穸群?潔凈度。2015-2019 年機房溫控業(yè)務(wù)收入 CAGR 達 34.9%。20 年新冠疫情爆發(fā),互聯(lián)網(wǎng) 運營商進一步加大資本開支,提高基礎(chǔ)算力以支撐在線教育、遠程辦公等需求,為 IDC 行 業(yè)帶來新發(fā)展契機,20 年機房業(yè)務(wù)營收同比增長 38.7%。2021H1 公司機房業(yè)務(wù)營收占比 由 2020 年的 50.9%提升至 54.0%,毛利率為 26.1%。

公司機柜溫控產(chǎn)品廣泛應用于無線通信基站、智能電網(wǎng)各級輸配電設(shè)備柜、儲能電站、電 動汽車充電樁、ETC 門架系統(tǒng)、智能制造設(shè)備等領(lǐng)域。2012-2019 年由于其他品類產(chǎn)品快 速增長,機柜溫控設(shè)備營收占比略有下降。2020 年 5G 網(wǎng)絡(luò)建設(shè)開啟、儲能需求旺盛, 但由于來自ETC 橋架應用的突發(fā)性需求不再延續(xù),機柜業(yè)務(wù)營收同比增速放緩,為 1.11%。 2021H1 儲能應用相關(guān)營收快速增長,帶動機柜業(yè)務(wù)收入占比提升,由 2020 年的 22.2% 提升至 29.7%。

科泰是國內(nèi)最早專注于軌道交通空調(diào)研發(fā)設(shè)計及批量應用的公司,收購當年(2018 年) 為公司貢獻營收 1.15 億元,此后公司軌交業(yè)務(wù)營收占比持續(xù)攀升。目前公司軌交空調(diào)軟 件、硬件、控制系統(tǒng)全系統(tǒng)均實現(xiàn)自主研發(fā),2020 年該業(yè)務(wù)毛利率達 39.60%,在公司所 有業(yè)務(wù)中位居第二。

公司客車空調(diào)主要用于中、大型電動客車,下游客戶包括比亞迪、申通、南龍、宇通等廠 商。此外,公司還拓展了用于冷鏈運輸車、重型卡車(牽引車、載貨車、自卸車等)等特 種電動車的空調(diào)產(chǎn)品,以緩解客車空調(diào)相對疲軟的需求狀態(tài)。2020 年客車空調(diào)業(yè)務(wù)營收 同比增長 4.5%,毛利率同比提高 2.3pct。未來伴隨充電樁等基礎(chǔ)設(shè)施完善,以及新能源 電動車的推廣,電動公交更新的高峰到來,公司客車空調(diào)業(yè)務(wù)有望延續(xù)發(fā)展態(tài)勢。

除上述四大領(lǐng)域外,公司正在壓縮機、健康環(huán)境控制和電子散熱領(lǐng)域開拓布局。其中,1) 健康環(huán)境控制產(chǎn)品用于控制環(huán)境溫度、濕度、清潔度、甲醛含量等,對空氣進行綜合凈化, 現(xiàn)已在多個城市學校、醫(yī)院、電梯等場所獲得商用。2)壓縮機業(yè)務(wù)主要針對新能源客車, 由于新能源車在整車溫控的關(guān)鍵環(huán)節(jié)與燃油車有較大區(qū)別,對壓縮機可靠性要求更高,公 司開始自研適用于新能源車的全封閉壓縮機產(chǎn)品。3)新增電子散熱業(yè)務(wù)是為了填補公司 在整個溫控系統(tǒng)布局中熱源散熱部分的空白,將作為公司未來核心攻關(guān)項目。

1.3收入增長強勁,費用管控良好

2012-2020年營業(yè)收入年復合增長率達36%。2012-2020 年公司營收復合增長率為 36.2%, 2021H1 實現(xiàn)營收 9.81 億元,同比增長 46.3%。2021H1 營收同比增速處于歷史較高水平, 原因其一在于“新基建”政策推動下大量數(shù)據(jù)中心項目新建;其二在于 20 年上半年疫情 突發(fā)使得當年新增的大型數(shù)據(jù)中心項目延后啟動,大量機房溫控項目在 20Q4 密集發(fā)貨、 驗收,部分項目收入延后至 21Q1、Q2 進行收入確認。

公司毛利率維持穩(wěn)定。2016-2019 年公司毛利率圍繞 35%上下波動。2020 年毛利率短暫 下滑原因其一是因為20年會計準則變更將運輸費用計入營業(yè)成本,造成毛利率下降1.6%; 其二是因為 20 年下半年大宗商品價格漲幅較大。2021 年 H1 由于競爭加劇,公司毛利率 略有下滑,為 31.4%。

研發(fā)投入加大,費用管控卓有成效。公司持續(xù)注重研發(fā)投入,2018 年來研發(fā)費用金額持 續(xù)攀升,由 2018 年 0.58 億元增長至 2020 年的 1.16 億元,研發(fā)費用率由 5.42%增長至 6.78%。截至 2020 年末,公司擁有研發(fā)人員 853 人。公司主要采用直銷模式,銷售費用 率自 2018 年來穩(wěn)中有降。伴隨經(jīng)營效率提升,管理費用率自 2017 年大幅降低以后繼續(xù) 維持逐年下降的趨勢。2012 年來財務(wù)費用率圍繞均值小幅波動,體現(xiàn)公司財務(wù)政策較為 穩(wěn)健。

得益于良好的費用管控能力,2018 年以來公司歸母凈利率穩(wěn)中有升,2020 年公司歸母凈 利率為 10.6%,與 19 年基本持平。

公司歸母凈利潤 2012-2018 年維持高增長,CAGR 達 41.4%。2019 年 ETC 橋架需求增 加與新增的軌交業(yè)務(wù)帶動歸母凈利潤同比增速高達 48.5%。2020 年受疫情影響,公司歸 母凈利潤同比增速回落至 12.5%。2021 年上半年儲能、數(shù)據(jù)中心溫控設(shè)備需求旺盛再次 帶動公司歸母凈利潤同比高增長,2021 年 H1 歸母凈利潤達 1.07 億元,同比增長 40.8%。

加大營運資本投入,現(xiàn)金流承壓。公司正處于業(yè)務(wù)拓展階段,為支撐經(jīng)營規(guī)模擴大,公司 持續(xù)增加營運資本投入。2012-2020 年公司應收賬款 CAGR 達 35.2%,存貨 CAGR 達 45.3%,其中 2013-2020 年存貨明細科目中原材料賬面余額年復合增速達 40.4%。資金支 出增加導致現(xiàn)金流承壓,2020 年公司經(jīng)營性現(xiàn)金流凈額出現(xiàn)同比下滑。2021 年 H1 公司 經(jīng)營性現(xiàn)金流凈額為負,與季節(jié)性因素有關(guān)。預計下半年隨著回款速度加快,公司現(xiàn)金流 情況將得到好轉(zhuǎn)。

在經(jīng)營規(guī)模持續(xù)擴大的情況下,2016-2020 年公司應收賬款周轉(zhuǎn)率保持在 2.30 次左右, 彰顯公司良好的供應鏈管理能力(2020 年由于會計準則變更,將歸屬于應收賬款的一部 分到期款劃歸到了合同資產(chǎn),應收賬款周轉(zhuǎn)率為 2.60 次,去除這部分影響后應收賬款周 轉(zhuǎn)率在 2.30 次-2.40 次之間)。隨著公司市場份額提升,對上游廠商議價能力提高,應付 賬款周轉(zhuǎn)率逐年下降,從 2012 年的 3.77 次降至 2020 年的 2.60 次。由于銷售規(guī)模不斷 擴大,公司備貨增加,存貨周轉(zhuǎn)率從 2012 年的 4.92 次降至 2020 年的 2.94 次。

2017 年至今,公司 ROE 穩(wěn)定在 12.3%到 13.8%之間。2020 年公司 ROE 為 13.7%,2021 年 H1 公司 ROE 為 7.5%,較 2020 年 H1 提升 1.5pct。

1.4公司財務(wù)指標處于行業(yè)領(lǐng)先水平

我們選取依米康、艾默生電氣(2017 年艾默生電氣旗下艾默生網(wǎng)絡(luò)能源更名為 Vertiv)、 佳力圖、松芝股份四家公司作為可比公司。

公司在溫控領(lǐng)域有深厚的技術(shù)實力與豐富的行業(yè)應用經(jīng)驗,加之不斷拓展業(yè)務(wù)邊界,歷年 營收增速均高于可比公司。2020 年公司營收增速領(lǐng)先可比公司第二名 13.1pct。

毛利率方面,公司毛利率領(lǐng)先行業(yè),平均超出國內(nèi)可比公司 3-4pct。其中機房溫控設(shè)備毛 利率與 Vertiv 處于同一水平,除 2018 年外,2015-2020 年機房溫控業(yè)務(wù)毛利率均高于行 業(yè)平均;軌交空調(diào)溫控設(shè)備毛利率變動趨勢與可比公司基本一致,平均領(lǐng)先可比公司 1-2 個百分點;2015 年切入客車空調(diào)領(lǐng)域后,公司復用在機柜、機房溫控領(lǐng)域的技術(shù)積淀, 迅速實現(xiàn)成本下降,毛利率持續(xù)提升,逐步超過可比公司。

公司凈利率除 2017、2018 年外均高于行業(yè)平均水平,與艾默生處于同一水平,展現(xiàn)了公 司良好的費用、成本管控能力。

雖然隨著經(jīng)營規(guī)模擴大,資產(chǎn)周轉(zhuǎn)率下降,公司流動資產(chǎn)周轉(zhuǎn)率、存貨周轉(zhuǎn)率在可比公司 中仍位列第一(由于國內(nèi)外備貨要求與習慣不同,艾默生的周轉(zhuǎn)指標明顯高于國內(nèi)企業(yè), 不納入對比)。2020 年公司流動資產(chǎn)周轉(zhuǎn)率上升至 0.88 次,存貨周轉(zhuǎn)率為 2.94 次,高 于國內(nèi)可比公司。

公司資產(chǎn)負債率低于行業(yè)平均水平,維持在 53%以下,利息保障倍數(shù)在可比公司中位于較 高水平,體現(xiàn)公司對待債務(wù)融資態(tài)度較為謹慎,經(jīng)營風格穩(wěn)健。

公司凈資產(chǎn)收益率于 2019 年超越三家可比公司,達到 13.78%,此后一直領(lǐng)先可比公司。 2018-2020 年公司投入資本回報率逐漸回升,目前在可比公司中位列第二。

公司研發(fā)實力雄厚,產(chǎn)品性能優(yōu)異,銷售渠道不斷拓寬。得益于 IDC 數(shù)據(jù)中心和新能源儲 能行業(yè)快速發(fā)展,公司中短期營收快速增長確定性高。公司對電子散熱、健康空調(diào)等的規(guī) 劃布局使公司第二增長曲線打開空間,為公司長期高速增長夯實基礎(chǔ)。

追溯公司發(fā)展歷史,營收規(guī)模突破第一個 10 億元歷時 13 年,從 2018 年 10 億營收規(guī)模, 到 2021 年預計突破 20 億,歷時 3 年。伴隨規(guī)模效應擴大,公司對產(chǎn)業(yè)鏈把控能力增強, 預計今年大宗原材料價格上漲影響消除后,未來成本端優(yōu)勢將更加明顯,預計公司毛利率 水平將繼續(xù)高于行業(yè)平均。

公司近年費用率的持續(xù)下降主要得益于銷售渠道的整合和管理能力的增強,未來預計研發(fā)、 財務(wù)費用率保持平穩(wěn),銷售、管理費用率繼續(xù)下降。預計未來公司優(yōu)異的盈利水平將繼續(xù) 領(lǐng)跑行業(yè)。

1.5兩次定增、收購上海科泰100%股權(quán),投資精密溫控節(jié)能設(shè)備

2017 年 10 月公司向康子工業(yè)、北京銀來、河南秉鴻、上海秉鴻、上海格晶發(fā)行股份及支 付現(xiàn)金購買其合計持有的上海科泰 95.1%股權(quán),交易對價為 3.15 億元。交易完成后,英 維克持有上海科泰 100%的股權(quán)。科泰始創(chuàng)于 2002 年,專注于客車空調(diào)、軌道交通列車 空調(diào)、冷凍冷藏機組、特種空調(diào)等高端運輸溫控產(chǎn)品的研發(fā)和制造。其自主專利技術(shù)的五 合一電控系統(tǒng)、雙電子膨脹閥電池熱管理方案、低溫熱泵技術(shù)、EMC 技術(shù)等都成為新能 源車用空調(diào)行業(yè)的技術(shù)標桿。其新能源客車空調(diào)產(chǎn)品批量配套于比亞迪、宇通、南京金龍、 中車時代、廈門金旅、上海申沃、上海萬象、上海申龍、中通客車、中興廣通、百路佳等 整車廠。

2020 年 7 月公司再次宣布非公開發(fā)行不超過 0.97 億股新股,募集資金總額(含發(fā)行費用) 不超過 6 億元。本次募集資金擬用于投資精密溫控節(jié)能設(shè)備華南總部基地項目(一期)和 補充流動資金。精密溫控節(jié)能設(shè)備華南總部基地項目(一期)項目主要目的是擴大機房、 機柜溫控產(chǎn)品產(chǎn)能,優(yōu)化制造流程,加強技術(shù)研發(fā),開拓電子散熱領(lǐng)域,并實現(xiàn)壓縮機(溫 控節(jié)能設(shè)備核心部件,此前對外采購)的自產(chǎn),提高品控能力。

二、數(shù)據(jù)中心市場空間大增速快,帶動溫控業(yè)務(wù)迅速增長

2.1數(shù)據(jù)中心能耗亟需降低,機房溫控設(shè)備市場規(guī)模大幅提升

2.1.12025年全球數(shù)據(jù)中心數(shù)量有望達到616萬架

國內(nèi)數(shù)據(jù)中心快速增長,數(shù)據(jù)中心機柜數(shù)未來5年CAGR可達16.7%。隨著云計算的 興起,在全球范圍內(nèi)出現(xiàn)了數(shù)據(jù)中心的建設(shè)浪潮,2020 年全球公有云計算市場規(guī)模為 2253 億美元,同年全球數(shù)據(jù)中心數(shù)量為 42.2 萬座,超大型數(shù)據(jù)中心數(shù)量為 597 座。2020年國內(nèi)的數(shù)據(jù)中心機柜數(shù)量約為285萬架,根據(jù)科智咨詢預測,到2025年我國機柜數(shù)量可以達到616萬架,CAGR為16.7%。

除通信機柜與儲能機柜外,機柜溫控設(shè)備還應用于邊緣計算。邊緣計算包括云邊緣、邊緣 云和邊緣網(wǎng)關(guān)三種形態(tài)。目前通信運營商、云計算運營商紛紛加碼邊緣計算,將邊緣云作 為多云部署的戰(zhàn)略方案。多云部署的發(fā)展趨勢將對邊緣計算的架構(gòu)與部署方式會產(chǎn)生深刻 影響。

2.1.2國內(nèi)IDC溫控系統(tǒng)市場規(guī)模快速增長,21年預計將超50億元/年

Gartner、Bloomberg 給出中國數(shù)據(jù)中心資本開支和溫控設(shè)備投資在其中占比相關(guān)數(shù)據(jù)。 根據(jù) Bloomberg 數(shù)據(jù),數(shù)據(jù)中心的資本開支中服務(wù)器占比為 65%左右,除去服務(wù)器這 一主要開支,精密空調(diào)約占剩余數(shù)據(jù)中心建設(shè)成本的 7%。根據(jù) Gartner 的數(shù)據(jù),2020 年 中國數(shù)據(jù)中心的資本開支(涵蓋對服務(wù)器、操作系統(tǒng)、存儲、網(wǎng)絡(luò)、虛擬化軟件、網(wǎng)絡(luò)安 全和管理軟件的投資)為 2508 億元,除去對服務(wù)器的投資,數(shù)據(jù)中心資本開支約為 878 億元。且 Gartner 預計 2021 年中國數(shù)據(jù)中心資本開支將增長 8.7%,若假設(shè) 2021 年后 數(shù)據(jù)中心每年資本開支增長 8%,則 2025 年中國數(shù)據(jù)中心資本開支(不包括服務(wù)器)將 達 1031 億元。從中國數(shù)據(jù)中心資本開支增長角度測算,2025年我國數(shù)據(jù)中心溫控系統(tǒng)市場規(guī)模將達91億元/年。

西部證券研發(fā)中心 Synergy Research、Dell'Oro 給出全球數(shù)據(jù)中心資本開支及中國在其中占比的相關(guān)數(shù)據(jù)。 根據(jù) Synergy Research,2019 年全球數(shù)據(jù)中心的資本開支(不包含服務(wù)器)為 930 億美元。2019 年 Q3 中國超大型數(shù)據(jù)中心在全球占比為 10%,由于新建數(shù)據(jù)中心多為大 規(guī)模數(shù)據(jù)中心,所以我們以超大型數(shù)據(jù)中心的數(shù)量占比作為我國數(shù)據(jù)中心資本開支占全球 資本開支的比例,即假設(shè)中國的數(shù)據(jù)中心資本開支占全球資本開支的 10%。根據(jù) Dell'Oro 計算,2020 年全球數(shù)據(jù)中心資本開支同比增長 10%,我們假設(shè) 2021-2025 年數(shù)據(jù)中心每 年資本開支增長維持 10%,則我國數(shù)據(jù)中心資本開支 2021 年為 731 億元/年,2025 年 將達到 1071 億元/年。以全球數(shù)據(jù)中心資本開支及中國數(shù)據(jù)中心資本開支占比進行測算,2025年中國數(shù)據(jù)中心溫控系統(tǒng)市場規(guī)模將達75億元/年。

科智咨詢與 CDCC 分別從數(shù)據(jù)中心機柜數(shù)量和機柜熱密度維度給出相關(guān)數(shù)據(jù)。目前我國主流的機柜熱密度為 4-6kW/機柜,我 們?nèi)∑骄?5kW/機柜進行計算。目前間接蒸發(fā)制冷模式初始投資約為 5000 元/kW,傳 統(tǒng)制冷模式初始投資約為 3000 元/kW,考慮到傳統(tǒng)冷卻技術(shù)短期內(nèi)仍將占據(jù)主導地位, 因此我們初始投資額取 3000 元/kW。從單機架溫控設(shè)備投資角度測算,我國IDC溫控系統(tǒng)市場規(guī)模2021年為74億元/年,可在2025年達到126億元/年。

我們認為,2021年國內(nèi)IDC溫控系統(tǒng)市場規(guī)模約為51-74億元/年,可在2025年達到75-126億元/年。

2.2 5G基站與儲能戶外制冷設(shè)備需求上升

2.2.1 5G基站數(shù)量的增長和能耗的提升帶動通信機柜空調(diào)市場規(guī)模不斷擴張

5G 基站數(shù)量較 4G 基站更多。5G 信號頻率比 4G 高 2-3 倍,信號衰退速度更快,同一區(qū) 域 5G 基站數(shù)量更多。同時在盲點區(qū)域會覆蓋一定數(shù)量的微基站,保證信息傳輸?shù)姆€(wěn)定性, 因此 5G 基站總數(shù)將較 4G 基站更多。

中國移動將在 2021 年建設(shè) 2.6GHz 的 5G 基站共 12 萬座,在 2021 年以及 2022 年建 700MHz 基站約 48 萬座(與廣電合建,分兩年建完);電信以及聯(lián)通將在 2021 年 建 3.5GHz 以及 2.1GHz 基站一共 32 萬座。2022 年 5G 建設(shè)仍然投入較大,預計總 建設(shè)數(shù)量約為 80 萬座。根據(jù)賽迪顧問預測,2026 年 5G 宏基站數(shù)量約 475 萬個,小基 站數(shù)是宏基站數(shù)的 2 倍,即 950 萬個,宏基站和小基站數(shù)總計超過 1400 萬個。

5G基站集成度更高、數(shù)據(jù)傳輸量更大,能耗是4G基站的3倍。根據(jù) 5G 基站節(jié)能技術(shù) 白皮書(2020)統(tǒng)計,中國移動使用的 5G NR 主流基站帶寬由 4G 的幾十兆變?yōu)?160/200 兆,收發(fā)通道數(shù)從原來的 8 通道變?yōu)?64/32 通道,發(fā)射功率從 100 多瓦變?yōu)?240/320 瓦。

中國戶外通信機柜空調(diào)市場規(guī)模2022年將達33億元。通信戶外機柜主要用于室外無線 通信基站,包括 4G、5G 基站等,是為戶外基站提供工作環(huán)境和安全管理的設(shè)施。運營商 資本開支增加和 5G 基站建設(shè)的加快,將帶動戶外通信機柜空調(diào)市場空間迅速提升。

2.2.2光伏、風電裝機規(guī)模持續(xù)擴大,儲能機柜溫控設(shè)備市場空間提升

在碳達峰碳中和背景下,新能源重要性日益提升,各國風電光伏發(fā)電設(shè)備建設(shè)進程加速。在光伏發(fā)電成本持續(xù)下降、多國發(fā)布碳中和目標以及經(jīng)濟 綠色復蘇要求的推動下,預計 2021-2025 年全球每年新增光伏裝機約達 210-260GW。根 據(jù) CPIA 數(shù)據(jù),2020 年中國新增光伏裝機 48.2GW,同比增長 60.1%。由于上半年受疫 情影響,2020 年光伏裝機主要集中在下半年,尤其是 12 月在搶裝潮的推動下光伏裝機達 29.5GW,創(chuàng)單月歷史新高。為實現(xiàn) 2030 年中國非石化能源占一次能源消費 25%的目標, 十四五期間我國每年新增光伏裝機需維持在 70-90GW。

根據(jù) BNEF 數(shù)據(jù),2020 年全球風電新增裝機容量為 96.7GW,較 2019 年增長 59%。其 中中國風電新增裝機容量 57.8GW,占全球新增風電裝機容量的 60%。根據(jù) GWEC(全 球風能委員會)預測顯示,如果要在 2050 年實現(xiàn)全球碳中和的目標,到 2025 年全球新 增風電裝機容量要進一步增長到 160GW,到 2030 年全球新增風電裝機要進一步增長到 280GW。

源網(wǎng)荷儲一體化和推動風光水火儲多能互補將成為“十四五期間重頭戲”,新能源與儲能融合發(fā)展成為新趨勢。據(jù) CPIA 統(tǒng)計,2020 年以來我國“兩個一體化”項目簽約規(guī)模超 100GW,其中 2021 年年初至 2021 年 6 月 17 日簽約項目超 62GW。發(fā)電側(cè)配置儲能設(shè) 備可以幫助企業(yè)實現(xiàn)電能削峰填谷,從而提高發(fā)電效率,還可以為電力系統(tǒng)運行提供調(diào)頻、 調(diào)峰、調(diào)壓、備用、黑啟動等輔助服務(wù),保證電網(wǎng)穩(wěn)定運作。2020 年全國 20 多省市出臺 “強配”政策,要求新能源發(fā)電站須配比 5%-20%的儲能設(shè)備,連續(xù)儲能時間須達 2 小時 及以上。隨著光伏和風電裝機規(guī)模不斷擴大,儲能電站建設(shè)已迎來高速增長,儲能溫控系 統(tǒng)市場將迎來發(fā)展機會。

根據(jù) GGII 數(shù)據(jù),2020 年全球儲能鋰電池(磷酸鐵鋰)單位投資額約為 1.0-1.2 元/wh,鋰 電池成本約占儲能系統(tǒng)總投資的 50%-60%,則 2020 年儲能系統(tǒng)的單位投資額約為 2 元 /wh(2000 元/Kwh)。根據(jù) Wood Mackenzie 數(shù)據(jù),2020 年全球電化學儲能新增裝機量 為 10.2Gwh,則 2020 年全球電化學儲能投資規(guī)模為 204 億元。儲能組件除鋰電池外,還 包括儲能逆變器(PCS)、電池管理系統(tǒng)(BMS)、能量管理系統(tǒng)(EMS)。其中 PCS 成 本占比約 10%-20%,EMS/BMS 成本占比分別約為 3%與 8%。則 2020 年 PCS/EMS/BMS/其他部分單位投資額分別為 300/60/160/380 元/Kwh。

2021-2025年全球儲能裝機量預測:根據(jù) Wood Mackenzie 數(shù)據(jù),2021 年全球電化學儲 能新增裝機量為 20.4Gwh,2025 年將達到 46.7Gwh,CAGR 達 23.0%。

2021-2025年全球儲能系統(tǒng)單價預測:結(jié)合 BNEF 預測,我們假設(shè) 2021-2025 年全球儲 能鋰電池單位投資額降幅分別為 30%/25%/20%/15%/10%,PCS 單位投資額降幅分別為 20%/15%/10%/10%/10%,BMS 與 EMS 單位投資額保持 5%的年降幅,其他部分單位投 資額年降幅為 3%。則綜合來看,2021-2025 年全球儲能系統(tǒng)單位投資額分別為 1588/1338/1181/1074/999 元/Kwh。

綜合儲能系統(tǒng)裝機量與單位裝機量投資額的預測,我們預計 2021-2025 年全球電化學儲能 系統(tǒng)投資規(guī)模約為 324/430/448/439/467 億元。

根據(jù) CNESA 數(shù)據(jù),溫控系統(tǒng)投資規(guī)模約占儲能系統(tǒng)的 4%,則 2021 年全球儲能溫控設(shè) 備投資規(guī)模約 13.0 億元,2021-2025 年 CAGR 達 9.5%。

2.2.3邊緣計算方興未艾,推動機柜溫控設(shè)備需求加速增長

除通信機柜與儲能機柜外,機柜溫控設(shè)備還應用于邊緣計算。邊緣計算包括云邊緣、邊緣 云和邊緣網(wǎng)關(guān)三種形態(tài)。目前通信運營商、云計算運營商紛紛加碼邊緣計算,將邊緣云作 為多云部署的戰(zhàn)略方案。多云部署的發(fā)展趨勢將對邊緣計算的架構(gòu)與部署方式會產(chǎn)生深刻 影響。

2.3新能源客車銷量增長空間大,客車空調(diào)系統(tǒng)需求將提升

根據(jù)乘聯(lián)會數(shù)據(jù),受補貼退坡影響,近年來中國新能源客車銷量下滑,2020 年中國新能 源客車銷量 6.1 萬輛,同比下降 20.1%。根據(jù)終端上牌信息,2021 年 1-7 月中國新能源 客車累計銷售 2.11 萬輛,同比下降 5.3%。2021 年 1-7 月中國新能源公路客車累計銷售 3893 輛,同比大漲 356.9%,增速遠高于新能源客車。作為客車市場中最大的細分市場, 公路客車有望成為今后新能源客車的增長點。隨著國家政策不斷推動公交車、客車電動化 發(fā)展,以及未來電動車成本不斷下降,補貼退坡影響將逐步縮小,預計未來新能源客車仍 有較大增長空間。

新能源客車空調(diào)系統(tǒng)和傳統(tǒng)燃油客車空調(diào)系統(tǒng)存在明顯的差異性,新能源客車的制冷方式 主要有熱電式制冷、電動壓縮機制冷、余熱制冷等。新能源客車空調(diào)系統(tǒng)技術(shù)需要更加高 效地利用能源,切實提高能源利用率。新能源客車行業(yè)的發(fā)展將拉動新能源客車空調(diào)系統(tǒng) 需求的提升。

2.4軌道交通處于擴張中,軌交空調(diào)市場空間擴大

軌交投資(國鐵投資+城軌投資)是基建投資的重要組成部分。2016 年-2020 年,中國軌 交投資占基建投資比重穩(wěn)定在 7.7%-9.7%之間。根據(jù)前瞻經(jīng)濟學人數(shù)據(jù),2014-2020 年, 城市軌道交通投資規(guī)模逐年增長。2020 年,中國大陸地區(qū)城軌交通完成投資 6286 億元, 創(chuàng)歷史新高。未來隨著我國在建、規(guī)劃線路規(guī)模進一步擴大,軌交投資額將持續(xù)增長。

我國城市軌道交通目前依舊處于高速發(fā)展期。截至 2020 年底,45 個城市合計開通城市軌 道交通運營線路 7978.19 公里,其中地鐵占比 79%,運營線路長 6311 公里。2020 年, 國家發(fā)改委批復了徐州二期、合肥三期、濟南二期、寧波三期這 4 個城市的新一輪城軌交 通建設(shè)規(guī)劃,長度共計 455.36 公里,總投資額共計 3364.23 億元。另有廈門二期、深圳 四期、福州二期、南昌二期 4 個城市地鐵建設(shè)方案獲批,涉及項目新增長度共計 132.59 公里,新增計劃投資額 1345.63 億元。2020 年我國新增地鐵線路 1122.19 公里,新增線 路和累計運行路線長度均創(chuàng)歷史新高。預計未來隨著十四五規(guī)劃的建設(shè)和新基建的推動, 我國城市軌道交通規(guī)模仍將高速增長。

軌交空調(diào)市場規(guī)模突破百億元。軌道交通空調(diào)系統(tǒng)是城市軌道交通中的重要設(shè)備系統(tǒng)之一, 擔負著對城市軌道交通內(nèi)部空間的空氣溫度、濕度、流速、壓力和空氣品質(zhì)進行控制的任 務(wù)。

三、研發(fā)與技術(shù)實力保障公司發(fā)展,產(chǎn)品優(yōu)勢持續(xù)擴大

3.1 2019年機房溫控市場市占率全國第二,各業(yè)務(wù)產(chǎn)品性能行業(yè)領(lǐng)先

3.1.1機房溫控占據(jù)龍頭地位,節(jié)能產(chǎn)品屢次中標

在機房溫控領(lǐng)域,公司是國內(nèi)龍頭品牌,可提供從熱源側(cè)散熱到外部冷源散熱的全鏈條產(chǎn) 品,是業(yè)內(nèi)布局跨度最大的廠商。公司機房溫控產(chǎn)品與解決方案包括 CyberMate 機房專 用空調(diào)&實驗室專用空調(diào)、iFreecooling 多聯(lián)式泵循環(huán)自然冷卻機組、XRow 列間空調(diào)、 XFlex 模塊化間接蒸發(fā)冷卻機組、XStorm 直接蒸發(fā)式高效風墻冷卻系統(tǒng)、XSpace 微模塊 數(shù)據(jù)中心、XRack 微模塊機柜解決方案、XGlacier 液冷溫控系統(tǒng)等。其中,XFlex 機組可 降低 PUE 至 1.15,XStorm 系統(tǒng)可實現(xiàn) PUE 低于 1.1,節(jié)能效果顯著。

2021 年以來,公司先后中標中國移動、阿里巴巴、騰訊、中國電信等多個數(shù)據(jù)中心建設(shè) 和空調(diào)采集項目。這些重大項目的中標和后續(xù)交付,將為公司機房溫控業(yè)務(wù)的發(fā)展提供堅 實基礎(chǔ),同時鞏固公司的市場地位。根據(jù) ICT Research 數(shù)據(jù),公司在國內(nèi)的機房溫控設(shè) 備市場份額從 2016 年的 7.5%提升至 2019 年的 10%,2019 年公司市占率全國第二。

間接蒸發(fā)冷卻是當前最有效的自然冷源利用方案,能有效地實現(xiàn)自然冷源利用,從而降低 數(shù)據(jù)中心 PUE 值。與傳統(tǒng)冷凍水系統(tǒng)相比,間接蒸發(fā)冷卻方案可將制冷能耗降低 30%左 右。近年來間接蒸發(fā)冷卻技術(shù)獲得越來越高的認可度,市場滲透率逐年提升。

公司主導蒸發(fā)冷卻技術(shù)在行業(yè)內(nèi)的應用推廣,占據(jù)市場先發(fā)、技術(shù)領(lǐng)先、規(guī)模商用等優(yōu)勢。 蒸發(fā)冷卻產(chǎn)品的銷售收入近年在公司機房溫控業(yè)務(wù)中占比逐年提升。公司不斷優(yōu)化產(chǎn)品設(shè) 計和供應鏈建設(shè),提高生產(chǎn)效率和自制成本占比,增強公司產(chǎn)品競爭力。公司在 2020 年 連續(xù)推出了應用蒸發(fā)冷卻等技術(shù)的三大技術(shù)融合產(chǎn)品,用于大型數(shù)據(jù)中心的高能效制冷。 三大產(chǎn)品為 XEC3 高效復合蒸發(fā)冷卻冷水系統(tǒng)、XMint 高效蒸發(fā)復合多聯(lián)空調(diào)系統(tǒng)和 XSource 蒸發(fā)冷集成冷源方案。公司產(chǎn)品服務(wù)于字節(jié)跳動、中國聯(lián)通、國家電網(wǎng)、騰訊、 快手、美團、微軟等優(yōu)質(zhì)客戶。

伴隨未來 AI 算力占比迅速提高,數(shù)據(jù)中心熱密度必將持續(xù)提升。液冷方案可以支持單柜 40kW 以上的高熱密度部署,而且制冷能效大幅提高,助力數(shù)據(jù)中心進一步降低 PUE。主流服務(wù)器廠商已陸續(xù)推出液冷產(chǎn)品,CPU 和 GPU 廠商也開始涉足液冷散熱領(lǐng)域。公司全 面積極布局液冷技術(shù),就水冷板方案而言,公司已和多家頭部企業(yè)展開不同程度的合作, 成功實現(xiàn)液冷方案的實際應用。與傳統(tǒng)的風冷方案相比,安裝于服務(wù)器內(nèi)部的水冷板、快 速接頭等產(chǎn)品未來將給公司帶來可觀的市場增量。公司同步將水冷板技術(shù)和產(chǎn)品應用延伸 至數(shù)字礦機、電力電子散熱等領(lǐng)域,為未來業(yè)務(wù)拓展贏得廣闊的發(fā)展空間。

3.1.2儲能溫控產(chǎn)品放量,為機柜業(yè)務(wù)注入強勁增長動力

公司機柜溫控產(chǎn)品包括交流供電壓縮機空調(diào)、直流供電壓縮機空調(diào)、壓縮機空調(diào)與熱管一 體機、熱管換熱器等機柜溫控節(jié)能產(chǎn)品,主要應用于無線通信基站、智能電網(wǎng)各級輸配電 設(shè)備柜、儲能電站、電動汽車充電樁、ETC 門架系統(tǒng)以及智能制造設(shè)備等戶外機柜或集裝 箱。

在無線通信領(lǐng)域,基站從 4G 升級到 5G,發(fā)熱量和發(fā)熱密度提高,對設(shè)備散熱提出更高 要求,機柜溫控設(shè)備需求進一步提升。同時在“雙碳”目標的背景下,光伏、風能等可再生 能源的建設(shè)速度加快,相關(guān)行業(yè)政策要求匹配一定比例的儲能系統(tǒng),儲能電站的建設(shè)已迎 來持續(xù)高速增長,儲能電站溫控節(jié)能解決方案需求迫切。公司憑借扎實的技術(shù)創(chuàng)新能力、 優(yōu)良的產(chǎn)品品質(zhì)、有競爭力的產(chǎn)品價格,機柜散熱產(chǎn)品在通信、儲能、ETC 等行業(yè)中保持 顯著領(lǐng)先的行業(yè)地位。公司在 2020 年推出系列水冷機組并開始批量應用于國內(nèi)外各種儲 能應用場景,2020 年 1-12 月來自儲能應用的營業(yè)收入近 1 億元,隨著公司國內(nèi)外儲能行 業(yè)客戶在手訂單的陸續(xù)發(fā)貨,機柜溫控業(yè)務(wù)營業(yè)收入迅速增長。2021 年 1-6 月公司機柜 業(yè)務(wù)總收入 2.92 億元,同比增長 62.2%,其中儲能應用相關(guān)營業(yè)收入約 1.5 億元。

公司服務(wù)的下游應用領(lǐng)域場景廣泛、需求多樣。機柜溫控業(yè)務(wù)具有高度的客戶定制性,要 求研發(fā)和供應鏈能夠快速響應。公司已經(jīng)搭建業(yè)務(wù)流程和資源平臺,形成了有效應對定制 化需求的重要“軟實力”。公司下游客戶包括華為、中興、烽火、銳科、邁瑞、陽光電源、 比亞迪、Eltek 等各行業(yè)國內(nèi)外知名設(shè)備制造商。預計市場 2021 年全年的儲能應用配套需 求將持續(xù)提升,結(jié)合下半年的 5G 建設(shè)高峰,2021 年度公司的機柜溫控業(yè)務(wù)有望繼續(xù)高 速增長,同時公司在該業(yè)務(wù)線條的應用行業(yè)分布也將更加多元和均衡。

3.1.3借助科泰成為客車空調(diào)主流供應商,目前業(yè)務(wù)向冷鏈物流、重卡擴張

公司自 2013 年進駐電動客車領(lǐng)域,2014 年完成首批產(chǎn)品的開發(fā)設(shè)計,2015 年實現(xiàn)批量 銷售并進入比亞迪等主流客車廠商,成為深圳公交電動改造的主流車用空調(diào)供應商之一。 2018 年公司合并了上海科泰的電動客車空調(diào)和少量燃油客車空調(diào)業(yè)務(wù),進行了業(yè)務(wù)整合 與布局拓展,該業(yè)務(wù)整體實力進一步加強。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關(guān)信息,請參閱報告原文。)

精選報告來源:【未來智庫官網(wǎng)】。

「鏈接」

馬夕林