科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

(報(bào)告出品方/作者:華創(chuàng)證券,高岳,鄭辰)一、公司為中藥創(chuàng)新藥龍頭,政策春風(fēng)下潛力有望進(jìn)一步釋放以嶺藥業(yè)為國內(nèi)中藥行業(yè)最具創(chuàng)新實(shí)力的企業(yè)之一,由中醫(yī)藥院士吳以嶺先生創(chuàng)建,依托自成一體的“絡(luò)病學(xué)說”中醫(yī)理論,成立至今已累計(jì)獲批13個(gè)中藥專利新

(報(bào)告出品方/作者:華創(chuàng)證券,高岳,鄭辰)

一、公司為中藥創(chuàng)新藥龍頭,政策春風(fēng)下潛力有望進(jìn)一步釋放

以嶺藥業(yè)為國內(nèi)中藥行業(yè)最具創(chuàng)新實(shí)力的企業(yè)之一,由中醫(yī)藥院士吳以嶺先生創(chuàng)建,依 托自成一體的“絡(luò)病學(xué)說”中醫(yī)理論,成立至今已累計(jì)獲批 13 個(gè)中藥專利新藥。近年來, 國家對中醫(yī)藥產(chǎn)業(yè)的支持力度不斷強(qiáng)化,實(shí)施細(xì)節(jié)逐步清晰。在高度友好的產(chǎn)業(yè)環(huán)境下, 公司研發(fā)、品牌、渠道等方面競爭優(yōu)勢有望得到更充分的發(fā)揮,助力公司進(jìn)一步做大做 強(qiáng)。

(一)公司為中藥創(chuàng)新藥龍頭

1、以嶺藥業(yè)為中醫(yī)藥院士吳以嶺先生創(chuàng)建

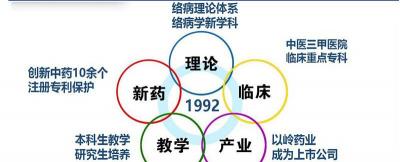

石家莊以嶺藥業(yè)股份有限公司(以下簡稱“以嶺藥業(yè)”或“公司”)為國家重點(diǎn)高新技 術(shù)企業(yè),由吳以嶺院士創(chuàng)建。在他的領(lǐng)導(dǎo)下,公司始終堅(jiān)持以科技為先導(dǎo),以市場為龍 頭的科技創(chuàng)新發(fā)展戰(zhàn)略,創(chuàng)立“理論—臨床—科研—產(chǎn)業(yè)—教學(xué)”五位一體的獨(dú)特運(yùn)營模式, 建立起以中醫(yī)絡(luò)病理論創(chuàng)新為指導(dǎo)的新藥研發(fā)、創(chuàng)新技術(shù)體系。

公司創(chuàng)始人吳以嶺于 2009 年入選中國工程院院士,同時(shí)還擔(dān)任世界中醫(yī)藥學(xué)會聯(lián)合會副 主席、中華中醫(yī)藥學(xué)會名譽(yù)副會長等多個(gè)職務(wù);亦為中醫(yī)絡(luò)病學(xué)學(xué)科創(chuàng)立者,40 多年來 致力于中醫(yī)絡(luò)病研究,為中醫(yī)絡(luò)病學(xué)學(xué)科創(chuàng)立者和學(xué)科帶頭人,系統(tǒng)構(gòu)建絡(luò)病理論的絡(luò) 病證治、脈絡(luò)學(xué)說和氣絡(luò)學(xué)說三大體系,主編的《絡(luò)病學(xué)》教材在 40 多家高等醫(yī)學(xué)院 校開課,以絡(luò)病理論指導(dǎo)臨床特色專科建設(shè)和新藥研發(fā),研發(fā)出 10 余種國家專利新藥, 獲得 6 項(xiàng)國家重大成果獎(jiǎng),建立起 3 大國家絡(luò)病二級學(xué)會及 29 省市絡(luò)病專委會,形成上 萬人的絡(luò)病研究專家團(tuán)隊(duì),為中醫(yī)藥學(xué)科進(jìn)步、產(chǎn)業(yè)發(fā)展及中醫(yī)藥現(xiàn)代化做出突出貢獻(xiàn)。

2、公司新藥研發(fā)體系成熟

獨(dú)特的五位一體運(yùn)營模式。公司始終堅(jiān)持以市場為龍頭、以科技為先導(dǎo)的科技創(chuàng)新發(fā)展 戰(zhàn)略,創(chuàng)立“理論-臨床-科研-產(chǎn)業(yè)-教學(xué)”五位一體的獨(dú)特運(yùn)營模式,遵循中醫(yī)藥學(xué)科規(guī) 律,將“理論+臨床+新藥”有機(jī)結(jié)合,建立起以中醫(yī)絡(luò)病理論創(chuàng)新為指導(dǎo)的新藥研發(fā)創(chuàng) 新技術(shù)體系:中醫(yī)絡(luò)病理論學(xué)術(shù)創(chuàng)新賦予公司科技中藥以良好療效和學(xué)術(shù)內(nèi)涵,成為公 司差異化競爭的核心要素,河北以嶺醫(yī)院(三級甲等中醫(yī)院)作為臨床基地,擁有 90 余 種院內(nèi)制劑,形成向新藥轉(zhuǎn)化的有力儲備品種支撐,河北以嶺醫(yī)藥研究院已形成圍繞中 藥新藥不同研發(fā)階段的產(chǎn)品集群。公司在新藥研發(fā)中所體現(xiàn)的優(yōu)勢特色與 2021 年國務(wù)院 辦公廳印發(fā)的《關(guān)于加快中醫(yī)藥特色發(fā)展的若干政策措施》中提出的“建立中醫(yī)藥理論、 人用經(jīng)驗(yàn)、臨床試驗(yàn)‘三結(jié)合’的中藥注冊審評證據(jù)體系”較為吻合,公司專利產(chǎn)品有 望陸續(xù)進(jìn)入市場。

中醫(yī)理論支撐:“絡(luò)病學(xué)說”自成一體。絡(luò)病理論是中醫(yī)學(xué)術(shù)體系的獨(dú)特組成部分,是 指導(dǎo)疑難雜癥辯證治療的臨床應(yīng)用理論。絡(luò)病不是一個(gè)獨(dú)立的病種,凡是符合久病、久 痛特點(diǎn)的都可以稱為絡(luò)病,廣泛存在于多種疑難雜癥中病理狀態(tài)和病理過程。久病久痛, 通絡(luò)才能提高療效。由于歷史局限性,絡(luò)病沒形成系統(tǒng)理論。經(jīng)吳以嶺院士等專家多年 研究形成了系統(tǒng)絡(luò)病體系后,開辟了絡(luò)病理論結(jié)合臨床研究的新治療理念,以絡(luò)病理論 與難治疾病相結(jié)合,通過對病癥提出對應(yīng)病機(jī)新認(rèn)識及創(chuàng)新藥物組方研究,進(jìn)而指導(dǎo)新 藥研發(fā)。近年來,隨著中醫(yī)絡(luò)病學(xué)說治療的應(yīng)用,諸多疑難雜癥尤其是心腦血管疾病取 得顯著的臨床成效,絡(luò)病理論代表方藥通心絡(luò)膠囊的廣泛應(yīng)用,引起學(xué)術(shù)界的廣泛重視 并成為中醫(yī)學(xué)術(shù)研究的熱點(diǎn)和焦點(diǎn)。

吳以嶺院士將絡(luò)病理論創(chuàng)新、臨床實(shí)踐、新藥研究三者的緊密結(jié)合,構(gòu)建了系統(tǒng)性的絡(luò) 病理論體系,極大提升了洛病理論的應(yīng)用價(jià)值。這也成為公司研發(fā)的理論基石,造就了 的獨(dú)有理論框架下的獨(dú)家產(chǎn)品競爭優(yōu)勢。

3、公司已累計(jì)上市 13 個(gè)中藥品種,均為現(xiàn)有體系下研發(fā)的專利新藥

公司遵循“以臨床實(shí)踐為基礎(chǔ),以理論假說為指導(dǎo),以治療方藥為依托,以臨床療效為 標(biāo)準(zhǔn)”的創(chuàng)新中藥研發(fā)模式,開展復(fù)方中藥、組分中藥、單體中藥多渠道研發(fā),建立了 具有自主知識產(chǎn)權(quán)的新藥研發(fā)體系,科技創(chuàng)新能力位居中藥行業(yè)前列。目前,公司擁有 專利新藥 13 個(gè),涵蓋了心腦血管病、呼吸系統(tǒng)疾病、糖尿病、腫瘤、神經(jīng)系統(tǒng)疾病、泌 尿系統(tǒng)疾病等臨床多發(fā)、重大疾病領(lǐng)域,已形成較為豐富的產(chǎn)品群,為公司長遠(yuǎn)發(fā)展提 供了強(qiáng)勁動力與穩(wěn)健支撐。

4、2017 年至今累計(jì)獲批 3 個(gè)專利新藥,為獲批數(shù)量最多的中藥公司

公司圍繞心腦血管病、糖尿病、呼吸系統(tǒng)疾病、腫瘤、神經(jīng)系統(tǒng)疾病、泌尿系統(tǒng)疾病等 發(fā)病率高、市場用藥量大的六大類疾病進(jìn)行專利藥研發(fā)。近年來持續(xù)加大研發(fā)費(fèi)用投入, 研發(fā)費(fèi)用率逐年提升,2020 年研發(fā)費(fèi)用率為 8.39%,大部分中藥企業(yè)研發(fā)費(fèi)用率在 5% 以內(nèi)。同時(shí),較高的研發(fā)費(fèi)用也轉(zhuǎn)化為較好的研究成果。2017 年至今累計(jì)獲批 3 個(gè)專利 新藥,為獲批數(shù)量最多的中藥公司。

(二)中醫(yī)藥支持政策初顯成效,公司發(fā)展前景廣闊

1、支持政策持續(xù)推動院內(nèi)中醫(yī)藥發(fā)展,公司存量大品種仍具較好的增長潛力

支持政策初顯成效,院內(nèi)中藥銷量增速連續(xù) 5 個(gè)季度反超化藥。2019 年 10 月中辦、國 辦聯(lián)合下發(fā)的《關(guān)于促進(jìn)中醫(yī)藥傳承創(chuàng)新發(fā)展的意見》中提到,“篩選 100 個(gè)療效獨(dú)特 的中藥品種”。2020 年 10 月,國家中醫(yī)藥管理局發(fā)文《關(guān)于推薦中醫(yī)治療優(yōu)勢病種、 適宜技術(shù)和療效獨(dú)特的中藥品種的通知》,進(jìn)一步落實(shí)頂層設(shè)計(jì)。其中對療效獨(dú)特的中 藥品種定義為:臨床定位、功能主治、適應(yīng)癥、適用人群、用法用量、療程、不良反應(yīng) 和注意事項(xiàng)應(yīng)準(zhǔn)確清晰。2021 年 7 月,國家衛(wèi)健委于出臺《關(guān)于進(jìn)一步加強(qiáng)綜合醫(yī)院中 醫(yī)藥工作、推動中西醫(yī)協(xié)同發(fā)展的意見》,明確指出 1)公立綜合醫(yī)院應(yīng)當(dāng)有院領(lǐng)導(dǎo)相 對固定分管中醫(yī)藥工作; 2)衛(wèi)生健康行政部門要將中西醫(yī)結(jié)合工作納入醫(yī)院評審和公 立醫(yī)院績效考核;3)開展“西學(xué)中”人才培養(yǎng)。4)加強(qiáng)中醫(yī)藥繼續(xù)教育與技能培訓(xùn), 逐步做到“能西會中”。

根據(jù)中康數(shù)據(jù)顯示,自 2020Q4 以來,院內(nèi)中藥(不含注射劑)銷量增速連續(xù) 4 個(gè)季度 快于化藥,其中心血管中藥(不含注射劑)銷量增速連續(xù) 6 個(gè)季度快于化藥。我們推測, 部分原因可能為中醫(yī)藥支持政策初顯成效,醫(yī)生加大開具中藥處方。上述推測仍需持續(xù) 跟蹤,逐步驗(yàn)證。若成立,則院內(nèi)中成藥有望迎來發(fā)展的黃金期。

“通參芪”、連花清瘟等大品種仍具較好的增長潛力。1)“西學(xué)中”、“設(shè)置分管中醫(yī) 藥副院長”、“加強(qiáng)綜合醫(yī)院中醫(yī)藥考核”等措施,有望掀起院內(nèi)中醫(yī)藥熱潮,從而推 動院內(nèi)中成藥規(guī)模穩(wěn)定增速;2)結(jié)合之前政策提出的“篩選 100 個(gè)療效獨(dú)特的中藥品種”, 療效獨(dú)特的中藥品種有望獲得增量處方,或?qū)⒃谒幤凡少彙⒒庡噙x、醫(yī)保目錄調(diào)整等 方面獲得一定傾斜,從而提升院內(nèi)中藥集中度。公司 4 大核心單品均具備中選實(shí)力(即 連花清瘟、通心絡(luò)膠囊、參松養(yǎng)心膠囊、芪藶強(qiáng)心膠囊),連花清咳、津力達(dá)等潛力品 種或?qū)⒉糠秩雵?/p>

2、中藥新藥審批提速,公司未來有望年均獲批 1-2 個(gè)新藥,穩(wěn)定貢獻(xiàn)增量業(yè)績

自 2015 年后,中藥新藥獲批數(shù)量驟降,2016-2019 年期間每年上市新藥僅 1-2 個(gè)。2019 年 10 月,中辦國辦聯(lián)合出臺《關(guān)于促進(jìn)中醫(yī)藥傳承創(chuàng)新發(fā)展的意見》,對于中醫(yī)藥傳承 發(fā)展及中藥創(chuàng)新及產(chǎn)業(yè)發(fā)展提出新要求;2020 年 1 月,國家藥品監(jiān)督管理局發(fā)布了《關(guān) 于真實(shí)世界證據(jù)支持藥物研發(fā)與審評的指導(dǎo)原則(試行)的通告》,是國內(nèi)首個(gè)關(guān)于真 實(shí)世界證據(jù)支持藥物研發(fā)與審評的指導(dǎo)文件,有望解決長期以來中醫(yī)藥有效性證明、臨 床價(jià)值評價(jià)等核心難題。不僅可用于上市后中藥再評價(jià),也有利于助推中藥新藥臨床審 批上市。在此背景下,中藥新藥上市提速,2020 年上市數(shù)量增至 3 個(gè),2021 年飆升至 12 個(gè),較大的激發(fā)中藥產(chǎn)業(yè)研發(fā)熱情。

2019 年 10 月,在中辦、國辦聯(lián)合下發(fā)的《關(guān)于促進(jìn)中醫(yī)藥傳承創(chuàng)新發(fā)展的意見》中提 到,(九)改革完善中藥注冊管理。加快構(gòu)建中醫(yī)藥理論、人用經(jīng)驗(yàn)和臨床試驗(yàn)相結(jié)合 的中藥注冊審評證據(jù)體系,優(yōu)化基于古代經(jīng)典名方、名老中醫(yī)方、醫(yī)療機(jī)構(gòu)制劑等具有 人用經(jīng)驗(yàn)的中藥新藥審評技術(shù)要求,加快中藥新藥審批。

2021 年 2 月,在國務(wù)院合下發(fā)的《關(guān)于加快中醫(yī)藥特色發(fā)展的若干政策措施》中提到, (四)優(yōu)化中藥審評審批管理。建立科技、醫(yī)療、中醫(yī)藥等部門推薦符合條件的中藥新 藥進(jìn)入快速審評審批通道的有效機(jī)制。(五)完善中藥分類注冊管理。優(yōu)化具有人用經(jīng) 驗(yàn)的中藥新藥審評審批,對符合條件的中藥創(chuàng)新藥、中藥改良型新藥、古代經(jīng)典名方、 同名同方藥等,研究依法依規(guī)實(shí)施豁免非臨床安全性研究及部分臨床試驗(yàn)的管理機(jī)制。 充分利用數(shù)據(jù)科學(xué)等現(xiàn)代技術(shù)手段,建立中醫(yī)藥理論、人用經(jīng)驗(yàn)、臨床試驗(yàn)“三結(jié)合” 的中藥注冊審評證據(jù)體系,積極探索建立中藥真實(shí)世界研究證據(jù)體系。

公司在研品種儲備豐富,未來有望年均獲批 1-2 個(gè)新藥,穩(wěn)定貢獻(xiàn)增量業(yè)績。目前,公 司已完成臨床(待申報(bào))品種 1 個(gè),為芪黃明目膠囊;臨床階段品種 4 個(gè),其中有 3 個(gè) 品種處于三期臨床階段,分別為絡(luò)痹通片、柴黃利膽膠囊、鼻竅通片;1 個(gè)品種處于臨 床二期階段,為小兒連花清感顆粒;此外,公司還有臨床前品種約 20+個(gè),院內(nèi)制劑 90+ 個(gè)。我們認(rèn)為,公司在研究品種儲備豐富,預(yù)計(jì)未來有望年均獲批 1-2 個(gè)新藥。從適應(yīng) 癥大類來看,上述品種主要分布于肌肉-骨骼系統(tǒng)、消化道及代謝、呼吸系統(tǒng)、糖尿病用 藥、兒童用藥等,均為中成藥具有相對優(yōu)勢的大適應(yīng)癥,并具備培育為中藥大品種的成 長空間。(報(bào)告來源:未來智庫)

二、 感冒藥集中度或?qū)⒊掷m(xù)提升,連花清瘟有望保持雙位數(shù)增長

我們估計(jì)連花清瘟 2021 年銷售額約 40 億,占營收比重約 40%左右,是公司兩大支柱業(yè) 務(wù)之一。2021 年由于感冒發(fā)病率下降、藥店等場所購藥限制較多,感冒用藥整體出現(xiàn)一 定的萎縮。但受益于抗疫過程中知名度和公信力的大幅提升,蓮花清瘟市占率逆勢飆升, 銷售規(guī)模較疫情前實(shí)現(xiàn)翻倍式增長。展望未來,我們預(yù)計(jì)中期隨著疫情的控制,感冒用 藥整體市場規(guī)模或?qū)⑵蠓€(wěn)回升。同時(shí),考慮到品牌及銷售渠道均有持續(xù)集中的趨勢,頭 部品種集中度提升或?qū)⒛軌蜓永m(xù)。在兩方面因素的共同作用下,我們預(yù)計(jì)蓮花清瘟仍具 備保持雙位數(shù)增長的潛力。

(一)感冒中成藥市場規(guī)模或?qū)⑵蠓€(wěn)回升

根據(jù)中康咨詢數(shù)據(jù),2020 年我國感冒中成藥市場規(guī)模合計(jì)約為 425 億,其中零售市場規(guī) 模為 200 億,院內(nèi)市場規(guī)模為 225 億。2017-2019 年保持 5%左右的穩(wěn)健增長。2020-2021 年受疫情影響,呼吸系統(tǒng)及感冒用藥規(guī)模隨之下降。我們認(rèn)為,從行業(yè)層面看,2021 年 為防疫措施較嚴(yán)、人員流動較少、感冒/流感發(fā)病率較低、藥房感冒藥限售時(shí)間較長的年 份,疫情對感冒用藥的影響已較為充分的體現(xiàn),用藥規(guī)模持續(xù)下降的風(fēng)險(xiǎn)已基本釋放。 未來隨著新冠疫苗+特效藥的防治組合日益成熟,疫情影響有望逐步消除,行業(yè)規(guī)模或?qū)⑵蠓€(wěn)回升,并恢復(fù)穩(wěn)健增長。

(二)疫情受益,連花清瘟邁上新臺階

1、連花清瘟入選超 20 個(gè)呼吸系統(tǒng)用藥指南,為感冒中成藥代表品種

連花清瘟是應(yīng)用中醫(yī)絡(luò)病理論指導(dǎo)研發(fā)的治療感冒、流感的專利新藥,對呼吸系統(tǒng)疾病 具有“積極干預(yù)”作用,上市 17 年以來,先后 20 余次列入國家衛(wèi)健委、中醫(yī)藥管理局感 冒流感、禽流感、輕型/普通型新冠肺炎等呼吸道病毒感染性疾病診療方案/指南推薦,已 經(jīng)成為中醫(yī)藥應(yīng)對呼吸道病毒性緊急公共衛(wèi)生事件的代表藥物。此外在我國發(fā)生的病毒 性重大公共衛(wèi)生事件中,連花清瘟獲得了 20 余次國家層面治療方案的推薦,先后被列入 《流行性感冒診斷與治療指南》《人感染甲型 H1N1 流感診療方案》《乙型流感中醫(yī)藥 防治方案》《人感染 H7N9 禽流感診療方案》《流行性感冒診療方案(2019 年版)》《新 型冠狀病毒感染的肺炎診療方案》等診療方案,成為我國應(yīng)對病毒傳染性公共衛(wèi)生事件 代表性藥物,為治療相關(guān)疾病提供了權(quán)威的用藥依據(jù)和指導(dǎo)性建議。

2、在疫情期間發(fā)揮重要作用,連花清瘟知名度顯著提升

在疫情期間發(fā)揮重要作用。連花清瘟產(chǎn)品可對新型冠狀病毒性肺炎引起的如發(fā)燒、咳嗽、 咳痰等癥候群發(fā)揮重要作用,且對于接觸新型冠狀病毒的醫(yī)護(hù)人員,可使用連花清瘟進(jìn) 行預(yù)防。多位院士對連花清瘟產(chǎn)品抗疫療效給予了較大肯定。在張伯禮院士、劉清泉教 授團(tuán)隊(duì)研究論文《中醫(yī)藥防治新型冠狀病毒感染的肺炎各地診療方案綜合分析》中,連 花清瘟膠囊(顆粒)作為防治新型肺炎的推薦中成藥,出現(xiàn)頻次較高。且鐘南山院士表示, 連花清瘟在細(xì)胞水平對新型冠狀病毒顯示出抗病毒與抗炎效果,已經(jīng)在臨床中使用。同 時(shí)國家衛(wèi)生健康委等多部門將連花清瘟列為中醫(yī)治療醫(yī)學(xué)觀察期推薦用藥,國家衛(wèi)健委 與國家中醫(yī)藥管理局發(fā)布的《新型冠狀病毒感染的肺炎診療方案》第四版至第八版均推 薦服用中成藥連花清瘟。

積極開展連花清瘟治療新冠病毒的臨床研究,增加新冠病毒輕型、普通型”適應(yīng)癥。自 2020 年以來,有多位專家及研究人員對連花清瘟的藥理機(jī)制、抗病毒作用、臨床結(jié)果進(jìn) 行深入研究與總結(jié),并發(fā)表在頂尖期刊上。例如 1)廣州呼吸健康研究院、呼吸疾病國 家重點(diǎn)實(shí)驗(yàn)室楊子峰教授課題組在藥理學(xué)界主流期刊《藥理學(xué)研究》(Pharmacological Research)發(fā)表了《連花清瘟對新型冠狀病毒具有抗病毒、抗炎作用》的論文,揭示了連 花清瘟在新冠肺炎中確切療效的藥理學(xué)作用基礎(chǔ);2)廈門大學(xué)藥學(xué)院吳彩勝副教授、美 國 Mass Defect Technologies 公司朱明社博士、海軍軍醫(yī)大學(xué)藥學(xué)院柴逸峰教授及團(tuán)隊(duì)的 相關(guān)研究成果《基于人體暴露和 ACE2 生物色譜篩選傳統(tǒng)中藥連花清瘟膠囊的抗 COVID-19 藥理活性成分》已經(jīng)發(fā)表于藥學(xué)國際期刊《藥學(xué)學(xué)報(bào)》(Acta Pharmaceutica Sinica B),該研究成果也是連花清瘟膠囊的人體體內(nèi)成分研究信息的首次闡述,為其在 抗新冠的藥理活性成分和作用機(jī)制研究提供了化學(xué)和藥理學(xué)理論依據(jù);3)由鐘南山、李 蘭娟和張伯禮三位院士聯(lián)合武漢大學(xué)人民醫(yī)院等 23 家新冠肺炎收治醫(yī)院共同參與的“中 藥連花清瘟膠囊治療新型冠狀病毒肺炎前瞻性、隨機(jī)、對照、多中心臨床研究”發(fā)表在 歐洲權(quán)威雜志《植物醫(yī)學(xué)》(Phytomedicine),該研究結(jié)果證實(shí),連花清瘟可顯著提高新 冠肺炎發(fā)熱、乏力、咳嗽等臨床癥狀的改善率,明顯改善肺部影像學(xué)病變,縮短癥狀持 續(xù)時(shí)間,提高臨床治愈率。基于連花清瘟確切的基礎(chǔ)與臨床研究證據(jù),2020 年 4 月國家 藥監(jiān)局批準(zhǔn)連花清瘟增加“新型冠狀病毒肺炎輕型、普通型”適應(yīng)癥。

知名度顯著提升。OTC 具有自我診療屬性,品牌影響力的提升往往能帶動銷售收入的增 長。在新冠疫情下中醫(yī)藥臨床價(jià)值凸顯,作為抗疫“三藥三方”之一的連花清瘟無疑是 皇冠上的明珠,品牌影響力實(shí)現(xiàn)跨越式提升。疫情前,連花清瘟的影響力在北方地區(qū)較 強(qiáng),南方地區(qū)稍弱;疫情后,其在南方地區(qū)的影響力也顯著提升,并擴(kuò)大了其在海外華 人群體中的影響力。

(三)連花清瘟為頭部品種,有望充分受益于終端需求企穩(wěn)、行業(yè)集中度提升

1、院外感冒中成藥行業(yè)格局清晰,TOP4 遙遙領(lǐng)先

根據(jù)中康咨詢數(shù)據(jù),我國感冒中成藥(OTC)市場格局相對清晰,第一梯隊(duì)為 3 家公司 4 款 10 億級別大單品,分別為華潤三九(感冒靈顆粒、復(fù)方感冒靈顆粒)、以嶺藥業(yè)(連 花清瘟膠囊)、太極集團(tuán)(藿香正氣合劑)。第二梯隊(duì)為數(shù)十款上億級別大單品,但與 第一梯隊(duì)(TOP4)差距較大。我們列出 TOP10 。

2、強(qiáng)者恒強(qiáng),行業(yè)集中度有望持續(xù)提升

近年來,頭部品種(TOP4)集中度顯著提升。感冒中成藥(OTC)第一梯隊(duì)(TOP4 單 品)合計(jì)市占率持續(xù)提升,由 2017 年的 27.97%提升到 2021Q1-3 的 37.85%(累計(jì)+9.88%, 其中連花清瘟市占率+6.57%);TOP5-20 單品市占率總體保持穩(wěn)定,2017 年為 23.11%, 2021Q1-3 為 24.60(累計(jì)+1.49%);TOP20 以外單品市占率則大幅下降,由 2017 年的 48.92%下降為 2021Q1-3 的 37.55%(累計(jì)-11.36%)。

強(qiáng)者恒強(qiáng),行業(yè)集中度預(yù)計(jì)持續(xù)提升。具體為,1)OTC 市場感冒中成藥購買需求主要 為患者在自我診療下購買,故知名度(或品牌力)是影響患者決策的重要因素。TOP3 品牌已形成較好的正反饋,即銷售持續(xù)增長帶來營銷投入持續(xù)增加,形成更大范圍的知 名度,促進(jìn)更多消費(fèi)者購買。2)由藥店集中度提升驅(qū)動。鑒于大品牌往往代表更高的產(chǎn) 品質(zhì)量,頭部藥店多立足長遠(yuǎn),更注重客戶長期價(jià)值,更青睞大品牌;小藥店則更重視 短期收益,故愿意選擇高毛利的小品種。在藥店集中度持續(xù)提升的趨勢下(我國 50 強(qiáng)連 鎖藥店市占率已由 2015 年的 26.87%提升至 2020 年的 41.24%,累計(jì)+14.37%),大品牌 預(yù)計(jì)將在中長期內(nèi)持續(xù)擠占小品種的市場份額。

3、作為頭部品種,連花清瘟有望保持雙位數(shù)增長

2020 年,受益于新冠疫情,連花清瘟大幅放量;2021 年,較嚴(yán)的疫情防控使普通流感、 感冒類發(fā)病率下降,OTC 感冒藥限制政策等因素疊加,連花清瘟 2021 年銷售額預(yù)計(jì)較 2020 年出現(xiàn)個(gè)位數(shù)下滑。

我們認(rèn)為,受益于行業(yè)集中度提升以及適應(yīng)癥的拓寬,連花清瘟有望保持雙位數(shù)增長。1) 感冒中成藥(OTC)行業(yè)集中度預(yù)計(jì)持續(xù)提升,連花清瘟作為疫情期間療效顯著的“三 藥三方”品種之一,已得到官方及專家較為稀缺的強(qiáng)力背書,品牌知名度已家喻戶曉, 有望成為行業(yè)集中度提升的受益者;2)連花清瘟正積極拓寬適應(yīng)癥,包括兒童流感(兒 童用藥為政策支持方向)、變異病毒、預(yù)防流感(有望成倍的擴(kuò)大需求)等。(報(bào)告來源:未來智庫)

三、終端需求廣闊、公司產(chǎn)品競爭力突出,通參芪亦具備較好成長性

公司心血管用藥包括通心絡(luò)膠囊、參松養(yǎng)心膠囊和芪藶強(qiáng)心膠囊(以下簡稱“通參芪”), 預(yù)計(jì) 2021 年銷售額合計(jì)為 45 億左右,占營收比重約 45%,是公司另一大支柱業(yè)務(wù)。在 老齡化、生活方式改變等因素驅(qū)動下,心血管藥品規(guī)模伴隨發(fā)病率持續(xù)增長。通參芪憑 借扎實(shí)的臨床研究,近年來每年入選 2-3 個(gè)指南/方案/專家共識,院內(nèi)影響力顯著增強(qiáng), 具備較好的增長潛力;此外,公司對營銷體系的優(yōu)化、品種的二次開發(fā)、院外市場的拓 展等亦有望強(qiáng)化增長動力。

(一)心血管藥品規(guī)模伴隨發(fā)病率持續(xù)增長

在需求端,鑒于人口老齡化、生活方式改變等因素,近年來我國心血管發(fā)病率(以死亡 率指標(biāo)替代)持續(xù)增長。1)我國人口老齡化持續(xù)加深,老年人患病率高于年輕人。根據(jù) 國家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2020 年我國超過 65 周歲的老年人口已經(jīng)達(dá)到 1.91 億人次,占總?cè)丝?數(shù)的 13.50%,較 2011 年增加 0.68 億人。2)由于飲食方式改變、身體活動不足、吸煙等 因素,我國患有高血壓、血脂異常、糖尿病和肥胖人數(shù)不斷攀升,這將進(jìn)一步推高我國 心血管病的發(fā)病率和死亡率。

我國心血管病現(xiàn)患人數(shù) 3.3 億,其 中腦卒中 1300 萬、冠心病 1139 萬、肺原性心臟病 500 萬、心力衰竭 890 萬、心房顫動 487 萬、風(fēng)濕性心臟病 250 萬、先天性心臟病 200 萬、下肢動脈疾病 4530 萬、高血壓 2.45 億。2018 年,心血管病死亡率仍居首位,高于腫瘤及其他疾病。農(nóng)村心血管病死亡率從 2009 年起超過并持續(xù)高于城市水平。

院內(nèi)心血管中成藥規(guī)模預(yù)計(jì)持續(xù)增長。根據(jù)中康數(shù)據(jù),目前院內(nèi)心血管(口服中成藥) 規(guī)模自 2017 年 127.33 億元提升至 2020 年 136.79 億元,CAGR 為 2.42%;OTC 心腦血管 規(guī)模自 2017 年 114.65 億元提升至 2020 年 141.35 億元,CAGR 為 7.73%。我們認(rèn)為,院 內(nèi)心血管中成藥增長潛力主要來自于 1)政策持續(xù)推動院內(nèi)中醫(yī)藥發(fā)展,并初顯成效, 院內(nèi)心血管中藥增速連續(xù) 6 個(gè)季度快于化藥;2)需求端的持續(xù)增長。

(二)通參芪憑借扎實(shí)的臨床研究,具備較好的增長潛力

公司心血管用藥包括通心絡(luò)膠囊、參松養(yǎng)心膠囊和芪藶強(qiáng)心膠囊(以下簡稱“通參芪”), 可單獨(dú)用藥及聯(lián)合用藥,主要適用于心內(nèi)科、神經(jīng)內(nèi)科、中醫(yī)科、腦干科,圍涵蓋了心 血管疾病中最常見的缺血性心血管病、心律失常、心力衰竭三個(gè)適應(yīng)癥。2021 年預(yù)計(jì)實(shí) 現(xiàn)銷售額 45 億左右,在公司營收中的占比約 45%,是公司另一大支柱業(yè)務(wù)。

我們認(rèn)為,在院內(nèi)心血管中成藥整體規(guī)模保持穩(wěn)健增長的背景下,公司心血管用藥(通 參芪)有望持續(xù)提升市占率,在中期維度整體保持 15%左右的收入增長,主要原因?yàn)?1) 通參芪具備扎實(shí)的臨床研究,目前每年保持較高的臨床投入,實(shí)現(xiàn) 2-3 個(gè)指南/方案/專家 共識的入選,未來有望持續(xù)強(qiáng)化其院內(nèi)影響力,從而替代部分競爭力不強(qiáng)的中藥;2)公 司對營銷體系進(jìn)行優(yōu)化并升級改革,院內(nèi)產(chǎn)品分線營銷,開展專業(yè)化、精細(xì)化推廣,有 助于院內(nèi)品種放量;3)通參芪二次開發(fā)有望帶來新的業(yè)績增長,例如通心絡(luò)干預(yù)急性心 梗心血管事件鏈、參松養(yǎng)心預(yù)防射頻消融術(shù)后房顫復(fù)發(fā)、芪藶強(qiáng)心改善心衰預(yù)后等。4) 院外心血管中成藥同樣為百億級大市場,隨著院內(nèi)導(dǎo)流、藥房覆蓋及鋪貨率提升,通參 芪在院外市場亦有較大發(fā)展空間。

1、公司心血管用藥,由通參芪三大核心品種組成

(1)通心絡(luò)膠囊。根據(jù)公司公告及官網(wǎng)資料整理,通心絡(luò)膠囊是國家基藥品種、國家醫(yī) 保甲類品種、新農(nóng)合藥物目錄、處方藥、專利藥,是絡(luò)病理論創(chuàng)新指導(dǎo)心腦血管病治療 的代表性藥物。該藥確切的調(diào)脂、抗炎、抗凝、保護(hù)血管內(nèi)皮作用,可有效預(yù)防動脈硬化的發(fā)生,適用于高血壓、高血脂、高血糖、肥胖等患者預(yù)防用藥。該藥解除血管痙攣、 抑制穩(wěn)定斑塊作用可用于動脈硬化斑塊的治療,減少斑塊破裂引起的心梗、腦梗發(fā)生。 該藥保護(hù)微血管、改善微循環(huán)血流灌注,解決微血管保護(hù)的世界性難題,對急性心梗、 腦梗治療及預(yù)防再發(fā)、糖尿病微血管并發(fā)癥具有確切療效。

通心絡(luò)膠囊主要使用科室為心內(nèi)科、神經(jīng)內(nèi)科、中醫(yī)科、腦干科等,中藥競爭對手較少, 化藥競爭對手為硝酸脂類藥物,例如硝酸甘油等。

(2)參松養(yǎng)心膠囊。根據(jù)公司公告及官網(wǎng)資料整理,參松養(yǎng)心膠囊經(jīng)循證醫(yī)學(xué)證實(shí),安 全有效治療早搏、陣發(fā)性房顫、緩慢性心律失常的藥物,具有多離子通道和非離子通道 整合調(diào)節(jié)作用的治療心律失常藥物。心律失常是一類常見多發(fā)疾病,據(jù)統(tǒng)計(jì)全世界每年 約 300 萬人(我國約 54 萬人)死于心臟性猝死,其中 80%為心律失常性猝死。心律失常 不僅可并發(fā)于慢性心衰、心肌缺血、心肌肥厚等器質(zhì)性心臟病,也發(fā)生在心臟無明顯器 質(zhì)性病變者。房顫是一種常見的心律失常,已成為 21 世紀(jì)心血管系統(tǒng)流行病。目前,房 顫患者的主要治療手段包括藥物治療和導(dǎo)管射頻消融術(shù)。近年來,導(dǎo)管射頻消融術(shù)越來 越多地應(yīng)用于房顫治療,但術(shù)后竇律維持率較低,面臨房顫高發(fā)風(fēng)險(xiǎn),這已成為臨床上 治療的國際性難題。

參松養(yǎng)心膠囊主要使用科室為心內(nèi)科、神經(jīng)內(nèi)科、中醫(yī)科、腦干科等,中藥競爭對手為 穩(wěn)心顆粒,化藥競爭對手為鈣拮抗劑、β 受體阻滯劑。

(3)芪藶強(qiáng)心膠囊。芪藶強(qiáng)心膠囊是首次運(yùn)用脈絡(luò)理論探討慢性心力衰竭發(fā)病規(guī)律與治 療指導(dǎo)研發(fā)的專利新藥,由黃芪、人參、附子、丹參、葶藶子、澤瀉、玉竹、桂枝、紅 花、香加皮、陳皮 11 味中藥組方而成。治療慢性心衰藥效作用確切。與西藥進(jìn)行的廣泛 對照研究證實(shí),具備西藥一線、二線四類藥物的綜合作用,其同時(shí)減少心肌細(xì)胞凋亡、 改善能量代謝的作用更顯示出芪藶強(qiáng)心膠囊的獨(dú)特優(yōu)勢。

芪藶強(qiáng)心膠囊主要使用科室為心內(nèi)科、神經(jīng)內(nèi)科、中醫(yī)科、腦干科等,中藥競爭對手為 洋地黃,化藥競爭對手為 a 受體阻滯劑。

2、通參芪具備扎實(shí)的臨床研究,入選多個(gè)指南/方案/專家共識,具備較強(qiáng)的競爭力

通參芪具備扎實(shí)的臨床研究。扎實(shí)的臨床研究為中成藥在院內(nèi)推廣的基礎(chǔ),亦為獲取醫(yī) 生處方的重要因素。通 心絡(luò)膠囊、參松養(yǎng)心膠囊、芪藶強(qiáng)心膠囊均排名心血管類口服藥前 10 名,體現(xiàn)較強(qiáng)的科 技競爭力(或臨床研究)。結(jié)合心血管中成藥(口服)規(guī)模在院內(nèi)中藥整體中的占比約 為 10%左右,若“100 個(gè)療效獨(dú)特的中藥品種”中有 10 個(gè)為心血管用藥,通參芪有較大概率入選。

通參芪自上市以來累計(jì)入選 28 個(gè)指南/方案/專家共識,院內(nèi)影響力逐漸增強(qiáng)。對于院內(nèi) 中成藥,指南/方案/專家共識為獲取醫(yī)生處方的另一重要因素。其中在 2019 年及以后, 通參芪累計(jì)入選 6 個(gè)指南/方案/專家共識,分別為“中醫(yī)脈絡(luò)學(xué)說構(gòu)建及其指導(dǎo)微血管病 變防治”榮獲 2019 年度國家科技進(jìn)步一等獎(jiǎng)(該獎(jiǎng)系年度生命科學(xué)領(lǐng)域的唯一項(xiàng)國家科 技進(jìn)步一等獎(jiǎng),也是年度生命科學(xué)領(lǐng)域的有名獎(jiǎng)項(xiàng));通心絡(luò)膠囊榮獲“《冠心病穩(wěn)定 型心絞痛中醫(yī)診療指南》(2019 版)”、“《頸動脈粥樣硬化性疾病中醫(yī)臨床診療專家 共識》(2019 版)”;參松養(yǎng)心膠囊榮獲“《2020 室性心律失常我國專家共識》”;芪藶 強(qiáng)心膠囊榮獲“《舒張性心力衰竭早期防治專家建議》2021 版推薦中成藥”、“《心力 衰竭合理用藥指南》2019 版推薦用藥”。我們認(rèn)為,通參芪 2019 年及以后入選的上述 6 個(gè)指南/方案/專家共識,有助于培育醫(yī)生開藥習(xí)慣,提升院內(nèi)影響力,亦為期間業(yè)績快速 增長的重要原因。

3、通參芪市占率有望持續(xù)提升,發(fā)展空間廣闊

近年來,通參芪藥品銷售額保持穩(wěn)健增長。公司心血管用藥為通心絡(luò)膠囊(20 年銷售額 12 億元)、參松養(yǎng)心膠囊(20 年銷售額 14 億元)、芪藶強(qiáng)心膠囊(20 年銷售額 8.5 億 元)三大單品構(gòu)成。鑒于上述優(yōu)勢,通參芪有望實(shí)現(xiàn)較快增長。2020 年實(shí)現(xiàn)營收 34.47 億,在疫情受損情況下仍保持+11.3%的同比增長;2021 年預(yù)計(jì)同比增速有望提升至 30-40% 區(qū)間。

院內(nèi)市場:持續(xù)研究投入、營銷體系優(yōu)化、二次開發(fā)等因素,有望驅(qū)動通參芪市占率持 續(xù)提升。根據(jù)中康咨詢數(shù)據(jù),截止 2021Q1-3 院內(nèi)心血管(口服)中成藥銷售額,公司三 大核心單品均進(jìn)入前 5 名,顯示較高的市占率和較好的臨床價(jià)值。其中通心絡(luò)膠囊市占 率排名第 2,為 7.19%;參松養(yǎng)心膠囊市占率排名第 3,為 6.31%;芪藶強(qiáng)心膠囊市占率 排名第 5,為 5.13%。三大單品合計(jì)市占率由 2017 年的13.2%提升至 2021Q1-3 的 18.63%, 年均提升 1.1pcts。

我們認(rèn)為,在院內(nèi)心血管中成藥整體規(guī)模保持穩(wěn)健增長的背景下,通參芪有望持續(xù)提升 市占率,并保持較快增長,主要原因?yàn)?1)通參芪具備扎實(shí)的臨床研究,每年保持較高 的臨床投入,有望實(shí)現(xiàn) 2 個(gè)左右指南/方案/專家共識的入選,持續(xù)強(qiáng)化院內(nèi)影響力;2) 公司對營銷體系進(jìn)行優(yōu)化并升級改革,院內(nèi)產(chǎn)品分線營銷,開展專業(yè)化、精細(xì)化推廣, 有助于院內(nèi)品種放量;3)通參芪二次開發(fā)有望帶來新的業(yè)績增長,例如通心絡(luò)干預(yù)急性 心梗心血管事件鏈、參松養(yǎng)心預(yù)防射頻消融術(shù)后房顫復(fù)發(fā)、芪藶強(qiáng)心改善心衰預(yù)后等。

院外市場為百億級大市場,尚有較大發(fā)展空間。心血管中成藥(OTC)是一個(gè)百億級大 市場,行業(yè)整體維持約 5%左右的增長。通參芪均為處方藥,業(yè)績增長主要來自于院內(nèi)引 流,業(yè)績增長與院內(nèi)相近。根據(jù)中康數(shù)據(jù),在藥房端通心絡(luò)膠囊鋪貨率為 55%、參松養(yǎng) 心膠囊鋪貨率為 70%、芪藶強(qiáng)心膠囊鋪貨率為 40%。公司新建立了以鎖定商業(yè)為平臺的 深度分銷體系,針對零售板塊暫時(shí)未覆蓋到的單體藥房,借力商業(yè)平臺實(shí)現(xiàn)終端的覆蓋 和產(chǎn)品推廣,進(jìn)一步開發(fā)空白市場,提升市場份額。因此,通參芪亦有較大發(fā)展空間。

四、業(yè)務(wù)邊界不斷拓展,新增長極逐步成型

除蓮花清瘟和心血管產(chǎn)品外,公司近年來中藥新品種呈現(xiàn)快速獲批狀態(tài),并向大健康、 化生藥等領(lǐng)域不斷拓展業(yè)務(wù)邊界,新的增長極正逐步成型:1)公司津力達(dá)、八子補(bǔ)腎等 二線品種逐步培育成熟,銷售額均已破億,且保持高速增長狀態(tài);蓮花清咳上市 1 年銷 售額已超 5000 萬。中期我們預(yù)計(jì)這些品種均具備單品 5-10 億元的銷售潛力,合計(jì)拉動 力有望不斷強(qiáng)化;2)繼 2021 年獲批兩個(gè)中藥一類新藥后,我們預(yù)計(jì)從 2022 年開始公司 有望保持每年 1-2 個(gè)左右的新藥獲批。從現(xiàn)有研發(fā)管線適應(yīng)癥領(lǐng)域來看,中期也具備較 好的放量潛力;3)除中藥創(chuàng)新藥外,近年來公司在大健康、化生藥板塊的布局也已經(jīng)出 現(xiàn)成效,有望進(jìn)一步豐富產(chǎn)業(yè)布局。

(一)連花清咳:坐擁百億級止咳大市場,借助連花清瘟現(xiàn)有優(yōu)勢,打造潛力大單品

止咳中成藥(OTC)是一個(gè)百億級大市場,具有廣闊的發(fā)展空間。根據(jù)中康咨詢數(shù)據(jù), 止咳中成藥(OTC)2020 年市場規(guī)模為 134.7 億元,受疫情影響,適應(yīng)癥規(guī)模較 2019 年 略有下降。其中蜜煉川貝枇杷膏(京都念慈菴)、補(bǔ)肺丸(西峰制藥)、百令膠囊(華東制藥)、 蘇黃止咳膠囊(揚(yáng)子江藥業(yè))為銷售額領(lǐng)先的 TOP4,構(gòu)成第一梯隊(duì)。

連花清咳有望借助連花清瘟現(xiàn)有優(yōu)勢,打造潛力大單品。連花清咳為 2020 年上市的“連 花系”又一獨(dú)家專利創(chuàng)新中藥,具有宣肺泄熱、化痰止咳功效,2021 年預(yù)計(jì)銷售額約為 0.5-1 億元。我們預(yù)計(jì),連花清咳有望在中期做到 5 億級別銷售額,主要原因?yàn)?1)在品 牌上,連花清咳在上市之初即具有“連花系”大品牌的先天優(yōu)勢,有望獲得消費(fèi)者青睞; 2)在渠道上,公司院內(nèi)外呼吸系統(tǒng)用藥銷售團(tuán)隊(duì)已較為成熟,連花清咳更易完成藥房鋪 貨(目前鋪貨率僅 7.4%,具有較大的提升空間)及醫(yī)療機(jī)構(gòu)進(jìn)院等工作;同時(shí),其在渠 道利潤分配也較為合理。以藥房為例,藥房銷售連花清咳的毛利率為 35-55%區(qū)間,屬于 藥房的盈利品種,藥房銷售積極性較高;3)在適應(yīng)癥上,感冒多伴隨咳嗽癥狀,連花清瘟、連花清咳可以聯(lián)合使用,有望帶動其銷售增長。

(二)津力達(dá):入選 2020 版糖尿病指南,推薦與二甲雙胍聯(lián)合用藥,有望持續(xù)發(fā)力

糖尿病中成藥院內(nèi)規(guī)模較小,約為 5-6 億左右。津力達(dá) 2021 年銷售額預(yù)計(jì)為 2 億左右, 主要為調(diào)節(jié)糖脂代謝、保護(hù)胰島β細(xì)胞、改善胰島素抵抗,適用于 2 型糖尿病患者、糖 尿病前期患者、代謝綜合征患者、糖尿病血管并發(fā)癥患者、高血脂患者和肥胖人群。我 們預(yù)計(jì),津力達(dá)有望在中期實(shí)現(xiàn) 5 億的銷售額,主要原因?yàn)?1)津力達(dá)顆粒入選《中國 2 型糖尿病防治指南(2020 年版)》,被推薦“在應(yīng)用二甲雙胍等降糖藥基礎(chǔ)上,加用津 力達(dá)顆粒”治療。二甲雙胍年銷量在 1-2 億盒,聯(lián)合用藥有望帶動津力達(dá)顆粒放量;此 外,其還入選《我國 2 型糖尿病診療標(biāo)準(zhǔn)》(2019 英文版),院內(nèi)影響力持續(xù)增強(qiáng);2) 公司對院內(nèi)渠道進(jìn)行優(yōu)化,增加銷售人員數(shù)量,實(shí)現(xiàn)分線管理,院內(nèi)渠道營銷能力顯著 提升;3)公司將繼續(xù)保持對津力達(dá)顆粒的研發(fā)投入,開展臨床試驗(yàn)研究,以獲取更多證 據(jù)。

(三)后續(xù)研發(fā)管線:聚焦大適應(yīng)癥,為公司長遠(yuǎn)發(fā)展提供穩(wěn)健支撐

目前,公司已完成臨床研究的品種(1 個(gè))為芪黃明目膠囊,適應(yīng)癥為針對糖尿病眼底 病變,有望于 2022 年申請上市;院內(nèi)糖尿病用藥規(guī)模約 330 億(中藥約 6 億)。

處于三期臨床階段的品種有 3 個(gè),有望于 2022-2023 年陸續(xù)申請上市,分別為 1)絡(luò)痹通 片,適應(yīng)癥為類風(fēng)濕關(guān)節(jié)炎,院內(nèi)抗炎和抗風(fēng)濕藥規(guī)模約 134 億(中藥約 26 億);2) 柴黃利膽膠囊,適應(yīng)癥為慢性膽囊炎,院內(nèi)肝膽疾病治療藥規(guī)模約 170 億(中藥約 43 億); 3)鼻竅通片,適應(yīng)癥為過敏性鼻炎,院內(nèi)鼻腔用藥規(guī)模約 19 億(中藥約 7 億)。

處于二期臨床階段的品種有 1 個(gè),為小兒連花清感顆粒,適應(yīng)癥為兒童流感。此外,公 司還有約 20+個(gè)臨床前階段品種,90+個(gè)院內(nèi)制劑。

我們認(rèn)為,兒童用藥為政策支持方向,小兒連花清感顆粒亦能借助連花系優(yōu)勢實(shí)現(xiàn)快速 增長;芪黃明目膠囊聚焦院內(nèi)糖尿病用藥大市場,且能和津力達(dá)共用營銷團(tuán)隊(duì),產(chǎn)生協(xié)同作用;上述品種,均有較大的增長潛力。

(四)大健康板塊:打造呼吸防護(hù)第一品牌,做大八子補(bǔ)腎等消費(fèi)品種

在健康產(chǎn)業(yè)板塊,公司積極開拓布局大健康產(chǎn)業(yè),專注健康產(chǎn)業(yè)的發(fā)展平臺。公司以絡(luò) 病理論為指導(dǎo),秉承中醫(yī)治未病理念,充分發(fā)揮中醫(yī)藥特色優(yōu)勢,將中藥草本、藥食同 源理念應(yīng)用系列健康產(chǎn)品研發(fā)上,目前已研發(fā)上市了系列健康產(chǎn)品,形成連花呼吸健康 系列產(chǎn)品、通絡(luò)健康心腦系列產(chǎn)品、養(yǎng)精抗衰老增強(qiáng)免疫力系列產(chǎn)品、動形抗疲勞護(hù)關(guān) 節(jié)系列產(chǎn)品、靜神助眠及改善情緒系列產(chǎn)品。其中連花呼吸健康系列產(chǎn)品將連花清瘟精 研本草組方針對病毒和細(xì)菌抑制、殺滅能力,延伸到飲品、消殺、防護(hù)和提高自身呼吸 系統(tǒng)免疫力等產(chǎn)品研發(fā)上,逐漸形成消殺、防護(hù)、清菲(清肺)、養(yǎng)正四大系列產(chǎn)品, “外防內(nèi)調(diào)”有效阻斷病毒人傳人、物傳人、環(huán)境傳人三種路徑,達(dá)到預(yù)防疾病的目的, 全方位保護(hù)呼吸健康。連花清瘟爆珠、連花清咽噴劑、連花空氣草本除菌凝膠以及連花 清菲植物飲料/茶等產(chǎn)品有著廣闊的消費(fèi)群體,借助連花清瘟品牌勢能,力爭成為呼吸系 統(tǒng)防護(hù)第一品牌。

公司在 2020 年基于過去多年的探索經(jīng)營經(jīng)驗(yàn),實(shí)施了一系列大刀闊斧的改革,包括調(diào)整 商業(yè)模式、聚焦核心業(yè)務(wù);梳理產(chǎn)品結(jié)構(gòu)、聚焦核心品種;整合市場資源、強(qiáng)化品牌建 設(shè)。我們認(rèn)為,在“連花”逐漸確立呼吸系統(tǒng)頭部品牌帶動下,“連花呼吸健康系列產(chǎn) 品”有望放量,實(shí)現(xiàn)雙位數(shù)增長。

八子補(bǔ)腎膠囊。滋補(bǔ)助陽類中成藥(OTC)是一個(gè) 50 億左右規(guī)模穩(wěn)定的中等市場,具有 較強(qiáng)的消費(fèi)屬性,適應(yīng)癥內(nèi)主要競爭對手為腎寶(20 家廠商)、壯腰健腎(47 家廠商)、 金匱腎氣(33 家廠商)、龜齡集(獨(dú)家)、八子補(bǔ)腎膠囊(獨(dú)家)等。截止,2021Q1-3, 八子補(bǔ)腎膠囊在適應(yīng)癥內(nèi)排名第 5。

八子補(bǔ)腎膠囊 2021 年銷售額預(yù)計(jì)為 2 億左右,有望在中期實(shí)現(xiàn) 3-5 億級別的銷售額,主 要原因?yàn)?1)八子補(bǔ)腎膠囊是公司應(yīng)用絡(luò)病理論指導(dǎo)研發(fā)的具有抗衰老作用的 OTC 甲類 藥品,是治療腎精虧虛、精不化氣、氣不化神的代表性方藥。2)隨著公司逐步建立起覆 蓋全國市場的學(xué)術(shù)營銷推廣網(wǎng)絡(luò),渠道推廣能力持續(xù)提升,有助于八子補(bǔ)腎膠囊實(shí)現(xiàn)快 速增長。目前其在藥房鋪貨率僅為 10%左右,仍具有較大的提升空間。

(五)化生藥板塊:堅(jiān)持“轉(zhuǎn)移加工-ANDA 注冊-專利藥”齊步走的發(fā)展戰(zhàn)略

在化生藥板塊,公司從人才儲備、技術(shù)積累、經(jīng)驗(yàn)積累、資源成長等多角度出發(fā),制定 了“轉(zhuǎn)移加工切入—仿制藥國際國內(nèi)雙注冊—專利新藥研發(fā)生產(chǎn)銷售”齊步走的發(fā)展戰(zhàn) 略,已經(jīng)建立了化藥研發(fā)平臺、國際標(biāo)準(zhǔn)生產(chǎn)平臺和海外銷售網(wǎng)絡(luò),培養(yǎng)了一支國際化 的高水平的研發(fā)、生產(chǎn)、營銷及質(zhì)量管理團(tuán)隊(duì)。公司在石家莊、北京建立了普通口服固 體制劑、非細(xì)胞毒性口服抗腫瘤固體制劑研發(fā)生產(chǎn)基地,以及抗腫瘤藥物、控緩釋劑研 發(fā)平臺,生產(chǎn)車間多次通過美國、英國、加拿大、澳大利亞、新西蘭等國家的 GMP 認(rèn)證。 在合同轉(zhuǎn)移加工業(yè)務(wù)方面,公司已經(jīng)成為國內(nèi)制劑出口規(guī)范市場規(guī)模較大的企業(yè)之一, 產(chǎn)品已出口至英國、加拿大、新西蘭、澳大利亞等多個(gè)國家和地區(qū)。在仿制藥業(yè)務(wù)方面, 針對美國市場,目前公司已有 15 個(gè) ANDA 產(chǎn)品獲得美國 FDA 批準(zhǔn),部分產(chǎn)品已銷往美 國;針對我國市場,目前公司已有 9 個(gè)產(chǎn)品通過一致性評價(jià),另有 4 個(gè)產(chǎn)品已進(jìn)入國家 藥品監(jiān)督管理局藥品審評中心優(yōu)先審評程序。在新藥業(yè)務(wù)方面,公司多個(gè)化學(xué)一類新藥 研發(fā)工作正在順利推進(jìn),其中 1 個(gè)項(xiàng)目已完成三期臨床試驗(yàn)。

五、看好公司長遠(yuǎn)發(fā)展

2021-2023 年,公司主要業(yè)績增長點(diǎn)為連花清瘟、通參芪等核心大品種持續(xù)放量;連花清 咳、津力達(dá)、八子補(bǔ)腎等專利品種因基數(shù)較小,貢獻(xiàn)相對有限;公司收入增速有望維持 在 15%左右。隨著收入增長,規(guī)模效應(yīng)逐步體現(xiàn),公司營銷費(fèi)用率、管理費(fèi)用率有望小 幅下降,帶動凈利率略有提升,我們預(yù)計(jì)利潤端增速略高于收入增速。

看好公司長遠(yuǎn)發(fā)展。結(jié)合當(dāng)下高度友好的中醫(yī)藥政策環(huán)境,公司研 發(fā)、品牌、渠道等方面競爭優(yōu)勢有望進(jìn)一步發(fā)揮,我們預(yù)計(jì) 2021-2023 年公司 EPS 分別 為 0.83/0.99/1.17 元。公司為中藥創(chuàng)新藥龍頭,給予其 2022 年 30 倍 PE(與過往 5 年平 均 PE 相近),對應(yīng)目標(biāo)市值 507 億,目標(biāo)價(jià) 30 元

(本文僅供參考,不代表我們的任何投資建議。如需使用相關(guān)信息,請參閱報(bào)告原文。)

精選報(bào)告來源:【未來智庫】。未來智庫 - 官方網(wǎng)站

張同明