科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

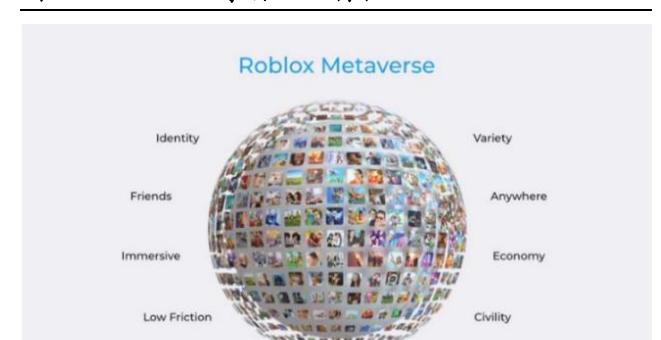

(報告出品方/作者:東北證券,鄧利軍)1.元宇宙投資的戰略意義:推動生產力提升的投資機會1.1.“元宇宙”概念的首次提出—現實的虛擬鏡像“元宇宙”概念在1992年被首次提出,當前普遍被認為是下一代互聯網的形態。1992年,尼爾·斯蒂芬森的科

(報告出品方/作者:東北證券,鄧利軍)

1.元宇宙投資的戰略意義:推動生產力提升的投資機會

1.1. “元宇宙”概念的首次提出—現實的虛擬鏡像

“元宇宙”概念在 1992 年被首次提出,當前普遍被認為是下一代互聯網的形態。 1992 年,尼爾·斯蒂芬森的科幻小說《雪崩》首次提出“元宇宙”這個概念,在這 里人們可以借由 VR 設備通過各自“化身”進入到一個虛擬空間之中,進而相互交 往,同時現實世界的所有事物都可以被復制到這個虛擬空間之中,這便是元宇宙最 早期的概念。Roblox 提出了元宇宙的八個關鍵特征:身份、朋友、沉浸感、低延遲、 多樣性、隨地、經濟和文明;Beamable 公司創始人 Jon Radoff 則從結構上提出了元 宇宙構造的七個層面:基礎設施、人機交互、去中心化、空間計算、創作者經濟、 發現和體驗。

1.2. 元宇宙對社會發展的戰略意義—生產力提升與精神滿足

降低社會成本、提高勞動生產率,政策支持明顯。1)元宇宙有望提高勞動生產率。 類比于前四次工業革命給社會生產力帶來的爆發性刺激,元宇宙有望帶來下一輪生 產力的爆發。元宇宙內的技術若用在生活生產當中,將能夠降低人力成本、資源成 本、時間成本等,提高勞動生產率。例如,一方面元宇宙可通過虛擬人、人工智能 等技術,實現對于部分真人工作的替代,典型的比如當前較熱的直播帶貨,某些商 品的營銷宣傳如服裝等可以由虛擬主播進行;新聞傳播方面電臺主持人也已可以采 用虛擬人形式實現部分替代;醫學方面可以通過對患者身體虛擬鏡像的構建,借助 數字技術的精確引導進行手術治療等;工業生產方面,多個產品的設計研發可以先 在虛擬世界里面進行驗證,再到現實世界推廣,節約成本同時提高效率。

2)政策方 面支持元宇宙發展。首先從官方媒體的表態來看,對于元宇宙這一概念的接受度正 越來越高,9 月以來媒體更多關注資本炒作風險,但到 11 月 30 日的人民日報發文 已表示要重視元宇宙對于激發數字經濟更大的活力,12 月 21 日的上海市委經濟工 作會議亦指出要“引導企業加緊研究未來虛擬世界與現實社會相交互的重要平臺”, 未來相信將會有更多支持元宇宙相關技術產業發展的政策出臺。

打破時空限制—滿足人類精神層面的更高要求。元宇宙是通過數字技術對于現實的 物理世界鏡像構建的虛擬世界,這將使得人類在元宇宙內可以實現打破時間、空間 限制的活動,將對各類場景進行顛覆式的變革,例如對于旅游而言,當前疫情阻礙 出行使得居民無法實現空間上的自由活動,但在元宇宙環境中,可以實現在虛擬鏡 像內任何瞬間轉移,通過極仿真的場景實現部分旅游觀賞的需求,同時還能夠遇到 來自其他地方的游客,在景區實現消費如購買紀念品、特產等,景區將會在現實生 活中寄出實物給游客,實現虛實的融合。

類似的原理可以應用在教育(全球的優質 教育資源可以在元宇宙類跨時空流動)、展覽(虛擬展品對于真品部分功能的高精度 還原)、購物(可以在元宇宙逛商場,用自身 1:1 虛擬形象試穿衣服等)、運動(在 虛擬世界可以參與各類運動活動,不受場地器材限制,甚至可以修改自己的運動參 數)等等。人類活動將在一定程度上打破時空限制,滿足在現實生活難以滿足的大 量需求,提高人們生活的滿足感。

1.3. 元宇宙對投資的戰略意義—盈利回落下產業周期獨立方向

明年盈利全面回落,參考中美經驗,逆周期成長是方向。如我們在年度策略《柳暗 花明,成長決勝》內已強調的,2022 年主線將是盈利增速全面回落下的震蕩。歷史 上深度衰退后復蘇的次年,A 股可比時期有 2011H2-2012H1 全球金融危機之后的復 蘇期;美股可比時間范圍為 1951-1990,共有 6 輪衰退-復蘇-回落的可比區間。從中 美危機后盈利回落期的市場表現來看,市場趨勢上無論 A 股還是美股,整體估值都 較難提升;行業表現上,A 股傳媒、銀行、食品飲料、公用事業、醫藥等產業周期 相對獨立的板塊顯著好于鋼鐵、有色、建材等順周期,而美股的軍工、消費電子、 計算機、消費等在當期較為獨立的產業景氣上行趨勢下輪番領漲,同樣顯著優于能 源、原材料等順周期。總體來看,2022 年 A 股大概率難有趨勢性機會,在行業的選 擇上應規避順周期,尋找產業周期相對獨立,估值相對合理的逆周期成長方向。

新產品、應用的落地帶來產業鏈爆發機會,元宇宙相關的 TMT 方向將受益最大。 1)元宇宙有望帶來新產品落地的產業鏈爆發機會。新產品、新應用的落地滲透(TWS 耳機、智能手機等)往往給相關產業鏈帶來爆發性增長機會,而當前從科技角度看, 最有望掀起下一輪科技浪潮的即為當前的元宇宙概念,全球網絡巨頭(如 Facebook、 騰訊、字節跳動等)已經往此方向發力,爆發式增長的重磅消費級產品 Oculus Quest 2 的發布對于進一步的消費者教育將有明顯推動作用,硬件的提升與應用的豐富(游 戲、虛擬人、展覽)使元宇宙概念不斷滲透的同時將會給相關消費電子、傳媒、計 算機等方向帶來業績改善機會。2)科技如傳媒等基金持倉在歷史低位若景氣改善則 彈性較大。科技類的傳媒、計算機、通信等的基金持倉基本在歷史低位,分別為-0.48%、 -0.69%、-1.05%,若有景氣的轉好或存在較大彈性。

2.元宇宙投資戰術之一:以往新事物滲透的經驗

元宇宙將催生一系列的科技新產品、新應用的落地,在對其相關產業的投資機會把 握上我們應該注意什么?下文通過復盤 TWS 耳機、智能手機、互聯網+的產業發展 與行情特征對其進行討論。

2.1. TWS 耳機產業發展復盤及行情回

顧 TWS 耳機產品發展經歷了早期概念到蘋果 Airpods 推出后廣泛關注過程。1)早期 概念期。TWS 耳機的概念實際上從 2014 年 2 月開始逐漸進入公眾視野,當時為無 線耳機制造商 Brag 在網上眾籌第一款 TWS 耳機,隨后 2016 年 3 月摩托羅拉推出 其 Verve ones 的 TWS 耳機,但是一方面生產商的知名度有限,同時當時耳機仍處 于初代發展水平、續航、連接等功能尚未給到用戶較好體驗,普及度比較低,未引 起波瀾。

2)蘋果點燃全球對 TWS 耳機關注度。2016 年 9 月,蘋果推出了其第一代 TWS 耳機 Airpods 時,鑒于其在消費電子市場的巨大影響力與 Airpods 出色的使用 體驗將無線耳機市場迅速推向了風口,從百度搜素指數可以明顯看到從 2016 年下 半年開始,Airpods 的搜索頻率暴漲到 500 頻次左右,同時保持上升趨勢直到 2019 年末。另一方面,TWS 的搜索頻次雖然在 Airpod 推-出之后也有上漲,但是中樞的 抬升相對緩慢,直到 2018 年開始各大手機制造商(華為、小米、OPPO、VIVO 等) 均開始進軍 TWS 耳機市場時,TWS 的搜索頻率有一個明顯的抬升,直至 2019 年, TWS 本身關注度已經超過 Airpods 本身,實現了由“點”傳至“面”的發展過程。

TWS 耳機過去 5 年 CAGR 超 100%,滲透率仍有充足空間。而隨之我們可以觀測 到的即為,2016 年開始,全球的 TWS 出貨量從 2016 年的 980 萬只增至 2020 年 2 億只,5 年 CAGR 為 112.5%,同時在 2017 至 2019 年的增速呈現加速態勢。另根據 中國通信院以及各投資機構的預測,2020 年智能手機出貨量大約 13.4 億部,其中蘋 果 1.9 億部,安卓 11.5 億部,而蘋果 TWS 出貨量為 8000 萬臺左右,安卓 TWS 出 貨量在 4000 萬臺左右。據此推斷,蘋果 TWS 耳機滲透率為 42.1%,安卓 TWS 耳 機滲透率僅為 3.48%,預計安卓 TWS 耳機仍有較大滲透空間。

發展過程來看,知名廠商+重磅市場是打開 TWS 耳機市場的關鍵。從產業發展角度 來看,TWS 的爆發式發展基本了 4 個過程:1)首批概念產品推出,但是鑒于影響 力與產品體驗方面的原因,未能放量。2)知名廠商攜重磅產品進入市場,此時由于 廠商的影響力與產品較好的體驗,開始在消費者當中風靡,滲透率開始逐漸提升。 3)大量競爭對手進入,掀起最大范圍的產品浪潮,產品加速滲透、爆發,市場空間 完全被打開。4)行業的最快速成長期過去,但滲透率仍不高,隨之而來的是保持相 對較高增速下的繼續提升。

落地期對產業鏈相關個股表現有短期催化,長期爆發點更錨定產業鏈的業績爆發。 從 TWS 耳機產業鏈相關個股(按 WIND TWS 耳機指數口徑)的行情變動特征來看, 基本也分三段:

1)概念期,關注度低,炒作熱情低。TWS 耳機相對全 A 的走勢在 概念期基本未有反應,其在 2015 年相對 A 股走強更多是受當時兩會后“互聯網+” 等政策、“雙降”流動性推動的 TMT 與中小創行情影響所致,與 TWS 耳機關聯度 不大。

2)重磅產品落地期,直接受益廠商擁有α。2016 年 9 月后蘋果 Airpods 落地 后(催化事件),TWS 耳機指數有約一個季度的拔估值行情,2016 年末結束,在 2017 年整體指數相對全 A 表現并不明顯,主要是由于當時 Airpods 尚處在初步滲透期, 雖然增速較快的但對整個 TWS 耳機產業鏈的業績貢獻較為有限,更多是作為 Airpods 直接受益的供應商如立訊精密、歌爾股份,在 2019 年后業績端有著明顯改 善,在當時有著較強的市場表現,而到了 2018 后,由于產業鏈上多為海外業務占比 較多的 ODM 類的公司,受貿易戰影響整體絕對表現較弱,但相對全 A 表現仍體現 較強韌性,從 2016 年至 2018 年,TWS 耳機指數相對全 A 的走勢中樞處于不斷提 升中。

3)爆發期,充分放量,全行業β出現。隨著 2018 年各大廠商相繼推出自身 品牌的 TWS 耳機,消費者接受度大大上升,同時如降噪、續航等方面的體驗越來越 好,2019 年整體 TWS 耳機迎來大爆發之年,全年增速達 160.7%,為其出現以來的 最高增速,核心產業鏈參與者利潤端整體都得到較大改善,基本從 2019 年初開始已 有體現,隨后在 2019 年中總體開始較長的業績上升期,指數相對全 A 走強,直至 2020 年增速整體開始放緩后表現轉弱,但在當前仍較低的滲透率下,其增速仍在 50% 以上。(報告來源:未來智庫)

2.2. 智能手機產業發展復盤及行情回顧

智能手機經歷早期商用—大眾普及—全面爆發—滲透天花板的四階段。1)商務應 用期。智能手機是從掌上電腦演變而來,最早的智能手機可追溯到 IBM 公司在 1994 年推出的 IBM Simon,特點是其配備了手寫筆的觸摸屏,同時具備 PDA 功能,1996 年諾基亞公司推出其自帶 QWERTY 手機鍵盤的 Nokia 9000 Communicator,廣為當 時美國的商務人士喜愛,后續愛立信、三星、黑莓等當時的知名手機廠商都有推出自身的品牌智能手機,但此階段“智能手機”的定位更多是面向商務人士,以企業 用戶為目標,嵌入的商務軟件使應用偏向辦公導向,大眾消費者的接受度與普及率 都較低,就我國而言更是幾乎為零的存在。

2)大眾普及期。能手機進入大眾消費者 視野的標志就是 2007 年 6 月蘋果公司推出的 iphone,其幾乎所有操作都可以用觸 摸屏完成,而使得智能手機在我國或者全球進行快速滲透的產品就是喬布斯在 2010 年 6 月推出 Iphone4,該款產品無論是設計、用戶交互、應用方面都刷新了以往大眾 對于手機的認知,真正點燃了大眾去使用智能手機的動力,消費者教育不斷的深化, 從百度熱度指數來看,有 2011 年開始智能手機的關注度便呈現趨勢性上升。3)爆 發期。此時期國內眾多廠商已進入智能手機市場推出自身拳頭產品,激烈競爭下, 整個產業呈現爆發式增長。4)飽和期。后期整體的智能手機增量空間縮小,各大廠 商之間的競爭也從“群雄并起”逐漸轉為轉為寡頭競爭階段。

從增速和滲透率來看,增速中樞不斷下移,滲透率 2015 年基本至天花板。從產業 增速角度,我們可以明顯看到,智能手機產量的增速在 2010 下半年開始的 Iphone4 發布之后,增速出現加速上行,2014 年前一直維持在 40%以上的高增速,此時就我 國而言智能手機市場占有率從幾乎為零(2011 年 1 月為 15%)上升到 2014 年的 90% 以上,是產業鏈爆發性最強,最快的時候,而等到 2015 年后,隨著智能手機滲透率 已貼近天花板,智能手機產量增速中樞已經歷了從 2013 年前的 40%下降到 14 年的 20%,再到 2015 年 10%左右的過程,智能手機滲透率提升的邏輯基本在 2015 年全 部兌現。

發展過程來看,知名廠商+重磅產品仍是打開產品格局的關鍵。從產業階段來看,智能手機基本分為四階段:1)商務應用階段,智能手機作為多 B 端應用,市場相對 較小同時功能、體驗相對單一。2)消費級應用階段,此階段伴隨者知名廠商(但此 時蘋果并未形成其在推出 TWS 耳機時的影響力)攜重磅產品推出,消費者認知改 變,新產品滲透率開始迅速提升。3)放量爆發階段,此階段大量競爭對手進入,推 出自身品牌產品,新產品放量爆發,社會關注度到達頂峰。4)滲透率至頂階段,絕 大多數人已經用上了新產品,滲透率基本達到飽和狀態,行業競爭格局基本穩定, 更多是在產品基礎上的更新換代。

早期產品落地時直接相關個股受益,應用與硬件的相互促進催化滲透率加速。從 A 股相關智能手機產業鏈公司的行情表現(以 WIND 智能手機指數為例)階段來看: 1)商務萌芽期,市場關注度較低。此時市場對于此類板塊的關注度相對較低,產業 鏈上的公司,尚未形成以新產品的滲透為來源的業績驅動力,可以看到在 2010 年之 前后面大熱的智能手機產業鏈的細分龍頭股份如歌爾股份、大族激光、德賽電子等 等業績都連續多個季度負增速。2)消費落地期,早期產品供應商受益,此階段智能 手機隨 Iphone4 的出現,智能手機市場高速增長,相關產業鏈的公司自 2010 年初開 始在業績端明顯有爆發式提升,帶來相關初期最受益的個股趨勢性走強(如前述所 說的龍頭),整體指數相對全 A 的走勢在滲透初期并不明顯,但中樞一直在上移。

3)爆發期,放量加速,迅速走強。從百度指數角度看,在 2012 年底至 2013 年全年 智能手機受到的關注度脈沖式提高,主要是受到了智能手機在應用端的不斷豐富影 響,典型如當時手游概念的風靡,當前國民 app 微信也是在 2013 年后開始火爆,另 一方面 2013 年開始國產智能手機產品升級加快,此前“中華酷聯”的偏廉價低端的 手機廠商陣型逐漸轉變為更高性價比的“華米 OV”陣型,整個智能手機板塊在兩 方面的催化下業績均表現較好,走勢明顯相對全 A 強。4)飽和期,增速放緩,行 情趨弱。2014 年后,智能手機滲透率接近天花板下增速明顯下滑,產業鏈公司的業 績增速也有較為明顯的放緩,由此滲透率提升邏輯基本兌現,后期增長更多靠存量 更新換代驅動,智能手機產業鏈相對全 A 明顯走勢轉弱。

2.3. “互聯網+”概念行情復盤

市場炒作并非完全未考慮業績因素,僅估值拔高過度提前透支未來業績釋放。我們 選取 WIND 互聯網指數內在當時上漲行情時間區間(2015/3/3 至 2015/5/28)內表現 最好的 50 家公司作為樣本進行研究,發現有以下特點:1)市場炒作的重點個股在 當時“互聯網+”發展下業績確有占優。當時表現較好的公司在當時確實有出現業績 改善甚至爆發情況,多數盈利增速能在 100%以上,同時這種基本面的改善大多持 續到了 2017 年結束,市場并未是單純炒作“互聯網+”的純概念,相關公司或隨“互 聯網+”向實業的逐漸落地確有業績的逐漸釋放。

2)行情偏短而未隨業績延續的原 因主要在高估值。如前所屬,當時互聯網相關股票在業績釋放上有一定延續性,但 自 2015 年中開始了基本長達兩年的調整,考察相關個股的估值分位數變化情況(比 較區間在 2005/1/1 至 2021/12/19),可明顯發現調整的主要原因是由估值的調整所帶 來,絕大多數公司在 2015 年都處在歷史估值的 80%分位以上,往后整體開始估值 的下修,估值脫離基本面的拔高或為導致本次調整的主要原因。

2.4. TWS、智能手機、互聯網+行情啟示

新產品、概念的投資機會注重初期產業鏈直接受益的α,中期把握在競爭者涌入或 應用催化滲透率大爆發下的β,警惕估值過高的泡沫風險。從 TWS 耳機、智能手 機、互聯網+三類新產品、新概念的產業及行情發展方式來看,前兩者更多是炒作新 產品的長期滲透,持續時間較長,投資周期與產業周期基本一致,更看重業績的持 續釋放,而后者更注重短期概念,持續時間較短,估值的透支導致業績即使在后期 釋放亦無法跟上估值下修節奏,總體看,新事物的滲透基本分為概念期、落地期、 爆發期、飽和期四個過程。需注意:

1)關注知名廠商推出自身重磅消費級產品放量。 知名廠商的發力是對方向的可行性以及未來商業價值的肯定,消費級產品的出現方 能打開面向 C 端的巨大市場,低滲透率時的快速放量代表著消費者的初期接受程度(價格的下降、關鍵功能的滿足),這將決定消費者教育的進程快慢,這個時候的投 資機會往往存在于初期產業鏈相關少量個股當中,更多是尋找近期實際能夠落地的 α。

2)關注參與者涌入以及應用端豐富帶來的產業鏈爆發機會。這一階段偏產業發 展的中期,參與元宇宙的公司大量增加,雖已有一定量的基礎設備與應用出現,但 在參與者變多下后續將再迎來新一輪的應用爆發,帶動滲透率的加速上行,此后將 進入滲透率較為飽和后的成熟期,此階段為相關行業的β機會。

3)行情止于滲透率 邏輯的全面兌現。當新產品滲透率達到飽和時(不同事物所存在的滲透率峰值不一 致,TWS 耳機滲透率最終未必如智能手機一樣接近 100%),產業的增量機會基本全 部兌現,更多是存在產品更新換代的存量性機會。4)注重估值與業績釋放的匹配度。 對于新事物、概念的炒作需警惕短期資金(特別是當流動性較為充裕時)追捧下估 值過高的風險,若過度透支業績,即便在后續業績能夠在新事物滲透下有較高增長 但仍難以抵御估值的快速下修風險。

3.元宇宙投資戰術之二:尋找產業鏈投資線索

元宇宙整體尚處早期,但部分細分領域已處落地期。借鑒復盤經驗,我們認為元宇 宙概念整體處于相對初級階段,從關注度上來看處于較高期望時期,從滲透程度來 看其底層技術、消費者教育程度等等實際都有待提升,但元宇宙概念較為宏大,涉 及到的方向較多,其部分細分領域實際已有較好積淀并進入落地期,典型如硬件方 面的 XR 設備、軟件端的虛擬人等,重點需要關注知名廠商攜重磅產品(應用)給 部分早期廠商帶來的機會。

3.1. “元宇宙”的產業鏈

元宇宙生態主要分為三層:底層技術支撐、前端設備平臺和場景內容入口。《清華大 學元宇宙產業報告》中將元宇宙生態分為三層:底層技術支撐、前端設備平臺和場 景內容入口,其中底層技術支撐主要包括 5G、區塊鏈、人工智能等底層架構和后端 基建、中層主要 AR、VR 等前端設備平臺,場景內容入口有則是指涵蓋游戲、社交、 旅游、交易和購物等主流的終端場景應用。

3.1.1. 元宇宙的底層技術支撐—5G、云計算、邊緣計算、區塊鏈

3.1.1.1. 元宇宙的通信基礎:5G

元宇宙要求高同步低延時,5G 帶寬與傳輸速率的提升能夠有效改善時延并降低眩 暈感。元宇宙通常是基于拓展現實技術所提供的沉浸感,沉浸式體驗是元宇宙重要 的應用方向,元宇宙要求高同步低延時,從而用戶可以獲得實時、流暢的完美體驗, 而為了達到這種效果,通常要求設備更高的分辨率和傳輸速度,而以往的 3G、4G 技術并不具備這樣的能力,近年來隨著 5G 產業得到快速發展,5G 網絡的高速率、 低延遲的特性才能夠滿足元宇宙所需要的大量創新,才使得元宇宙概念成為了可能, 同時 5G 帶寬與傳輸速率的提升能有效改善時延并降低眩暈感。從當前來看,5G 的 “殺手級”應用還未出現,作為元宇宙的通信基礎,5G 產業的持續建設將為元宇宙 提供更加強大的技術支持,未來的需求窗口可能有所擴大。

3.1.1.2. 元宇宙的算力基礎:云計算

云計算可以增強服務器的運算能力,進一步升級元宇宙用戶低延時和高沉浸感的體 驗,同時降低對于終端設備性能的要求。當前大型游戲通常采用的是客戶端+服務 器的模式,這樣的模式通常對設備的配置與性能有較高的要求。為了實現較為逼真 與沉浸的體驗效果,元宇宙對于運算能力有較高的要求,而云計算作為元宇宙的算 力基礎,可以增強服務器的運算能力,同時進一步升級用戶低延時和高沉浸感的體 驗,并且可以降低對于終端設備性能的要求,因此云計算系統將會是元宇宙的一項 不可或缺的基礎設施。從中國信通院發布的數據來看,2021-2025 年國內云計算市 場規模預計由 2475 億元增長到 6522 億元,復合增速達 27%。海外方面,全球云計 算市場規模,2021-2023 年預計由 2658 億美元增長到 3597,復合增速達 16%,元宇 宙依賴于龐大的數據運算及存儲,未來對于云計算的需求將會不斷提升。

3.1.1.3. 元宇宙的算力提升:邊緣計算

邊緣計算常被認為是元宇宙的關鍵基建,通過提供最近端服務器來提升處理效率, 降低網絡延遲和網絡擁堵風險。邊緣計算常被認為是元宇宙的關鍵基建,通過在數 據源頭的附近采用開放平臺,就近直接提供最近端的服務,從而幫助終端用戶補足 本地算力,提升處理效率,盡可能降低網絡延遲和網絡擁堵風險。截止 2020 年,中 國邊緣計算市場規模預計 150 億元,其中硬件產品市場份額 58.5%,軟件與服務產 品市場份額 41.5%未來五年,中國邊緣計算規模將高速增長,年復合增長率將高達 38%。當前來看,邊緣計算在中國還處于早期發展階段,未來具有極大的發展潛力, 其中邊緣定制服務器未來將高速發展。

3.1.1.4. 元宇宙的經濟基礎:區塊鏈

由于自身不易篡改、公開透明的特點,區塊鏈技術將會是元宇宙經濟系統的核心, 保證公平交易行為的透明執行。由于區塊鏈不以篡改、相對公開透明的特點,區塊 鏈技術將會是元宇宙經濟系統的基礎,同時也將成為元宇宙大規模持久運行的關鍵 技術;此外,由于區塊鏈網絡本身相對公開透明的特點,它可以為元宇宙提供契合 的支付和清算系統并且考慮到其去中心化的特點,不合規的交易行為將會被大幅降 低,因此能夠保證系統規則的透明執行,保障用戶虛擬財產的安全。但考慮到我國 嚴格限制虛擬貨幣、投機炒作等行為,以及底層技術架構尚未成熟,當前可更多關 注以區塊鏈作為底層技術的 NFT 在收藏品/藝術品、游戲等領域的發展空間。

3.1.2. 前端設備平臺—XR 設備

VR/AR 設備作為當前硬件的核心載體,是元宇宙沉浸式體驗的必要硬件。VR、AR 作為當前新一代的計算平臺,是連接元宇宙虛擬空間的核心硬件載體。VR 提供沉 浸式體驗,通過視覺、聽覺和觸覺來實現元宇宙世界中的信息傳輸,而 AR 則是在 保留現實世界的基礎上,再疊加一層虛擬信息。VR 作為元宇宙時代的計算平臺,也 是通往元宇宙的第一入口。在核心配件方面需要光學器件、顯示屏、芯片和傳感器 等,同時還需要空間定位、手勢交互、眼動追蹤、語音交互等一系列感知交互技術。

從產業發展角度來看,AR/VR 的發展已經進入落地期。VR/AR 發展經歷了以下階 段:1)高成本、弱體驗的概念期。部分先驅企業推出虛擬與現實相融合概念產品, 但由于有限的技術水平,高昂的投資成本和偏弱的用戶體驗度,使得消費者市場被 打開的程度有限,如:GoogleGlass,Oculus Rift 問世,公眾對 VR/AR 的興趣重新被 燃起,但未形成很深的市場滲透率。2)偏向商用的進階期。如 2015 年微軟推出跨 時代產品 Hololens,成功在軍事、航天、醫療領域開始運用;2016 年索尼公布 PS VR,引發大量廠家開始研發 VR 設備而再一次火爆,但由于 VR/AR 技術水平當時 突破有限而投入巨大,消費級硬件市場不成熟,很多企業無法推出重磅產品而被市 場淘汰。

3)知名廠商攜重磅產品進入的落地期。在 2020 年 9 月 Facebook 推出的 Oculus quest2 憑借其優秀的硬件性能、軟件系統、內容生態,以及可接受的消費級 的價格獲得了海量用戶的認可,其銷量于 3 個月內迅速突破 100 萬,截至 2021 年 11 月,其累計銷量已經突破千萬。產品放量、應用豐富下消費者教育程度加快,市 場預計 2021 至 2022 年將實現 84%的全球 VR 頭顯增速。價格上 2012 年發布的 Oculus Rift 售價 1500 美元、2015 年發布的 HTC vive 售價 799 美元、2020 年發布的 Oculus Quest2 售價 399 美元,價格不斷降低催生消費者需求。VR 設備作為元宇宙 的核心,預計已進入落地增長期。(報告來源:未來智庫)

3.1.3. 元宇宙的場景內容入口—游戲、教育、展覽

元宇宙場景應用將會涉及到教育、展覽、社交等生活各個方面,但當前階段主要集 中于游戲和影視等娛樂方面。雖然當前元宇宙依然處于早期的概念階段,底層架構、 技術支撐、網絡環境等相關條件依然尚未成熟,當前的主要應用既然集中于游戲和 影視等娛樂方面。但是從長遠的場景內容的應用方面來看,元宇宙將會涉及到生活 中的方方面面,例如在游戲、社交、購物、旅行、辦公等場景實現廣泛的應用,元 宇宙將會一定程度上改變人類社會的形態,從推廣時間來看,游戲、教育、展覽等 方面將有望更早一步的進行元宇宙的場景應用,同時隨著未來技術的不斷成熟,將 會給相關領域帶來巨大的投資機會。

應用端方面,虛擬數字人近年來發展迅速,后續產業發展動力強勁。虛擬數字人通 常是指通過 CG、動畫等科技手段所呈現出來的虛擬角色形象,隨著“元宇宙”概念 的不斷普及,眾多互聯網公司開始加速布局相關產業,虛擬數字人的產出開始得到 提速,眾多虛擬人項目被陸續推出。虛擬數字人應用場景相對豐富,并且可通過對 其形象的定制來提高效率與影響。政策引導上,10 月 22 日,《廣播電視和網絡視聽 "十四五"科技發展規劃》指出要推動虛擬主播、動畫手語廣泛應用于新聞播報、天 氣預報、綜藝科教等節目,創新節目形態。同時與真人偶像相比,虛擬數字人具有 較強的確定性,負面新聞對其并沒有潛在的影響,隨著虛擬數字人的商業價值不斷 被挖掘,應用場景不斷增加,根據艾媒咨詢的數據顯示,預計 2021 年虛擬偶像將帶 動周邊市場規模 1075 億,后續產業發展動力強勁。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 - 官方網站

李龍