科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

紅利投資,終于開始受到了市場的關注。在經歷了多年對“成長”的追捧之后,終于有越來越多的投資者,開始對更真實更靠譜的“股息”發生興趣。關于紅利類指數基金,筆者此前曾經寫過一些對比分析。有興趣的朋友可以參閱《問高股息要安心,紅利類基金哪些靠譜》

紅利投資,終于開始受到了市場的關注。

在經歷了多年對 “成長” 的追捧之后,終于有越來越多的投資者,開始對更真實更靠譜的 “股息” 發生興趣。

關于紅利類指數基金,筆者此前曾經寫過一些對比分析。有興趣的朋友可以參閱《問高股息要安心,紅利類基金哪些靠譜》和《只靠股息賺錢是怎樣一種體驗,港股告訴你》。當然,這兩篇文章,只是對紅利類基金研究的開始,細細探究不同紅利類基金的差異,始終是我在不斷研究的問題。

而本文想聊的,是尋找最純粹,最鶴立獨行的紅利類基金。

逃離 “增長陷阱”

在開始 “最純粹紅利類基金” 探究之前,要推薦一本好書,也是筆者最近在重讀的 ——《投資者的未來 (The Future for Investors)》,作者是杰里米 J. 西格爾 (Jeremy J. Siegel)。

談及杰里米 J. 西格爾 (Jeremy J. Siegel),任何一個正經研究投資,尤其是長期投資的人,應該不會陌生。他那本經典的《股市長線法寶 (Stocks for the Long Run)》堪稱是關于長期投資話題的 “百科全書”。

《投資者的未來 (The Future for Investors)》一書,第一版出版于是 2005 年,恰好是美國科網泡沫破裂數年之后。

而此書的核心觀點,其實也很很簡單:人們總是陷入 “增長陷阱”,為新鮮事物付出了過高的價格。相比之下,那些股息高的老舊行業的好公司才更值得投資。

雖然,過去十來年,科網股為全球投資者創造了炫目的上漲,但至少過去一年,中概股也讓投資者看到了為 “新鮮事物” 付出過高價格之后的破壞力。

所以,無論如何,《投資者的未來 (The Future for Investors)》一書值得看,尤其是有了中文版,有了 Kindle 電子書后。

這里,就從書中摘一句話和一張圖,與諸位分享。

一句話,來自巴菲特的老師格雷厄姆在那本膾炙人口的《聰明投資者》中的名言:

大眾的投機心理是不可救藥的。只要看起來有發展的機會,他們就愿意支付任何價格。他們會被任何標有 “特許經營” 的公司所吸引 —— 電腦、電子、科學技術,或者是當時流行的任何東西。

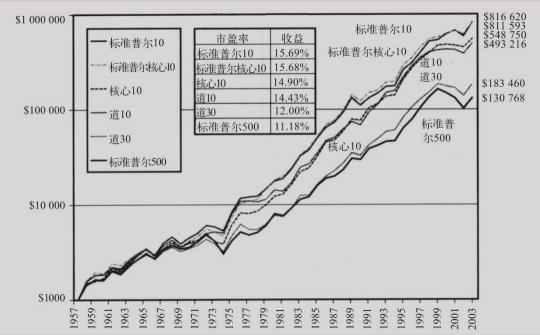

一張圖,則是在美股道瓊斯指數中買股息率最高的 10 個 (道 10 策略,也被稱為 “狗股策略”),在 1957 至 2003 年的回測中期中,輕松跑贏道瓊斯指數 (道 30)。而在 S&P500 指數中選擇股息率最高的 10 個構成的標準普爾 10,也是輕松跑贏 S&P500 指數。

對這張圖表,杰里米 J. 西格爾特別強調了高股息策略的低回撤。

“道 10” 高股利策略在熊市時取得了很好的成效,這證實了股利是熊市保護傘這一論斷。在 1973~1974 年的熊市中,當 “道 30” 的收益率下滑了 26.4%,標準普爾 500 指數的收益率下滑了 37.2% 時,“道 10” 高股利策略收益率卻增加了 1.4%!同樣地,在 2001~2002 年,“道 30” 下滑了 20.4%,標準普爾 500 指數下滑了 30.2% 時,“道 10” 指數僅僅下滑了 9.9%。很明顯,股利減緩了市場的衰退,這個特征對投資者來說是一個安慰。

遠離周期 要純粹的紅利指數

在高股息策略上,A 股其實已經有了不少的紅利類基金。

但不同的投資者,對紅利策略,還有不同的偏好。比如筆者曾經就提過,不想對煤炭行業有過多的 “行業暴露”。

此前也有讀者基于煤炭的問題進一步問我,紅利策略會不會對中證 500 指數暴露太多,對周期股暴露太多?

我理解這種擔心,畢竟周期股的估值是一種 “反常規” 現象,當期市盈率、股息率最低的時候,往往是景氣度最高最需要擔心的事兒,反而是市盈率高的嚇死人的時候,才是值得入手的低位。

紅利類指數能不能盡可能規模中性,不偏向滬深 300 指數,也不偏向中證 500 指數,這的確是個好問題。

找了四個紅利類指數的代表性基金,跑了一個過去一年的相關系數,還是很有意思。

我們可以看到,中證紅利指數,規模因子上應該是極為偏向中證 500 指數的,相關系數達到 0.8,而與滬深 300 指數和中證 1000 指數的相關系數只有 0.53 和 0.64。

至于紅利低波 (紅利 LV) 和上證紅利,比中證紅利指數稍好,但同樣也是比較偏向中證 500 指數,而對滬深 300 指數風格暴露不足。

相比之下,反而是標普中國 A 股大盤紅利低波相對均衡,與滬深 300 指數相關系數 0.5,與中證 500 指數相關系數 0.56,比較均衡。

此外,也請注意,這四個紅利類基金與中證周期指數 (CS 周期) 的相關系數,依然是標普中國 A 股大盤紅利低波最低,中證紅利低波其次,而中證紅利和上證紅利都不低。當然,考慮到 CS 周期與中證 500 指數相對較高的相關系數,這也并不奇怪。

其實,這種差別,是編制規則使然。從下面的對報表可以看出,標普中國 A 股大盤紅利低波是四個指數中唯一一個樣本空間局限在大盤股范疇,并要求自由流通市值在 10 億元以上,同時對日均交易額有要求的。

低波,不一定真低波

會偏好紅利策略,絕大多數是求穩的投資者。

正如杰里米 J. 西格爾在書中強調的那樣,高股息策略,應該有著更好的抗回撤能力。

或許,這也是許多紅利低波指數誕生,將紅利和低波兩個因子嫁接在一起的原因吧。

不過,嫁接與嫁接,效果是不同的。低波,不一定真的低波。

是的,沒有做數據對比,我還真沒想到這一點。

下表是以中證紅利指數作為基準,兩個紅利低波指數過去 3 年和 5 年的波動率指標對比。

你會發現,同樣出自中證指數公司的中證紅利低波指數,截至 2022 年 2 月底,無論是 3 年還是 5 年期的波動率,其實都相差無幾,絲毫體現不出 “低波” 的存在。如果看 1 年波動率,中證紅利低波甚至高于中證紅利指數。

數據來源:中證指數、標普指數官網,均為價格指數的波動率

相比之下,標普指數公司雖然沒有公布 1 年期波動率,但是 3 年和 5 年期波動率,的確是顯著的低于中證紅利。

所以,如果你真的有低波動的需求,那么標普中國 A 股大盤紅利低波是更貼切的標的。

打新有增厚

標普中國 A 股大盤紅利低波指數,在基金市場是個小眾指數,目前只有南方標普中國 A 股大盤紅利低波 ETF (515450) 一個指數跟蹤,場外則是對應的聯接基金 (A 份額:008163/C 份額:008164)。

因為小眾,所以規模不大,2021 年四季報披露是 2.0385 億元 —— 而這,恰好是打新最經濟的規模。

下表是標普指數公司公布的標普中國 A 股大盤紅利低波指數的逐年回報。這里要吐槽下中證指數公司,雖然推出中證紅利等一堆指數,但是指數單張上,都是只有價格指數的收益情況,沒有包含分紅的總收益情況,這點遠不如標普和恒生了。

以總收益來看,標普中國 A 股大盤紅利低波 2021 年收益是 16.44%,而南方標普中國 A 股大盤紅利低波 ETF (515450) 同期是 19.31%,超額收益 2.87 個百分點,這部分大體就是打新的貢獻。

高熙