科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

保險,是未來社會人們必不可少的金融服務。這不僅僅包含著大家經常遇到的商業保險,也包含大家必不可少的社會保險。可是如果一項保險繳納了好多年,由于各種原因自己不想交了,能不能把繳納的錢退回來呢?商業保險。商業保險有的可退,有的不可退。商業保險的

保險,是未來社會人們必不可少的金融服務。這不僅僅包含著大家經常遇到的商業保險,也包含大家必不可少的社會保險。

可是如果一項保險繳納了好多年,由于各種原因自己不想交了,能不能把繳納的錢退回來呢?

商業保險。

商業保險有的可退,有的不可退。商業保險的保單主要分為有現金價值的保單和無現金價值的保單。

商業養老保險是一種商業行為,我們只需要尊重保單的約定就可以了,保單約定可以退保就可以退。其實從本質上說,只有有現金價值的保單才可以退錢,所退的錢數就是保單的現金價值。沒有現金價值的保單是不能退錢的。

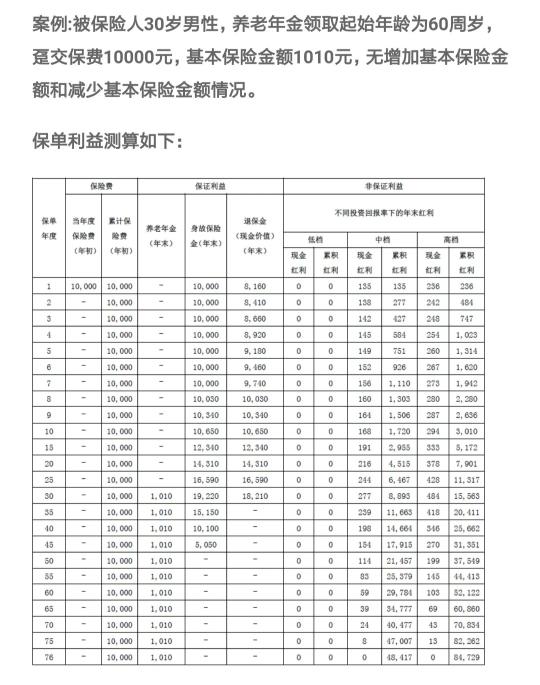

保單的現金價值,實際上是保險公司為了應對參保人退保和未來保險費的支付,而專門設立的一部分估值。比如說下面這種互聯網平臺賣的商業養老保險:

如果是在30歲時一次性躉繳保費1萬元,到60歲時每年(不是月)可以領取養老金1010元,直至去世。如果說我們參加了保險以后,過了猶豫期希望退保,只能夠領取保單的現金價值8160元。

如果我們過了幾年時間再退保,現金價值自然也會增多,實際上跟財富增值是一個道理。第2年退保的保單現金價值為8410元,第8年退保的保單現金價值為10,030元。第25年退保的保單現金價值為16590元。

有人會疑惑,繳納了保險退保不能夠全部退錢嗎?在猶豫期內可以全額退錢。過了猶豫期,保險公司就要給相應的代理人傭金、建立相應的保單具體內容、保單進行長期規劃,需要很多的人工和管理費。如果說能夠全額退款的話,萬一保險代理人和參保人勾結起來,保險公司可就要倒閉了。

除了有現金價值的保單,實際上更多的是沒有現金價值的意外險、健康險、重疾險、壽險、財產損失險等等,也就是我們常說的消費型保險,這種情況肯定是不能夠退錢的了。比如說這次鄭州大雨很多車輛因被水浸泡出現車損。如果我們的車沒有被水浸泡出現車損,這我們明明出現車損了,但是沒有申請保險賠付,是不是應該在年底結束以后把繳納的保險費退給我們呢?這種邏輯就是笑話了。

社會保險。

社會保險主要是依據《社會保險法》的規定,主要包括基本養老、基本醫療、工傷、生育、失業等五項保險。

按照《勞動法》、《社會保險法》的規定,單位員工必須參加社會保險,這既是對用人單位的要求,也是對職工的要求。而且法律只規定了我們這些保險享受待遇的條件,并沒有規定有關退保的情形。所以,根本就無法依法退保。

不過,像是職工基本養老保險有相應的個人賬戶,這一部分個人賬戶在參保人去世以后才可以繼承,并不是現金價值,不能夠跟商業保險一樣,隨用隨取啊。像是職工基本醫療保險,醫保個人賬戶里的錢限定用于消費買藥,能夠靈活支取,但是也必須按照國家規定來支付。買日用品是不行的,借非家人的其他人使用,也是不行的。

其實大多人吵著是養老保險要退費,對于醫療、工傷、生育、失業等保險大家都認可是作為消費型保險,沒有人吵著要退費的。

基本養老保險,是為了保障我國的居民有一份基本的養老待遇,一般情況下也不允許退費。只允許到達法定退休年齡,按月領取養老金。但是,基本養老保險也有個別情況下可以退費。

第一,參加基本養老保險的個人,到達法定退休年齡時,養老保險累計繳費不滿15年,個人申請終止養老保險關系的。這就是相當于個人徹底放棄養老保障。

所以說,條件比較苛刻,繳費不滿15年、到退休年齡,才可以領取個人賬戶的錢,相當于統籌賬戶白繳了。多數人不會選擇。

一般來講,個人也可以申請延遲退休繼續繳費,繳費滿15年一樣可以領取養老金。也可以轉為城鄉居民養老保險,很多地方的城鄉居民養老保險,是到60歲時可以一次性補齊15年,然后按月享受養老金待遇的。

第二,喪失中國國籍的居民或者是在國內參加養老保險的外國人,在離境時或者回國時申請社會養老保險關系的,可以一次性支取養老保險個人賬戶。

其實,參加了職工基本養老保險以后,去世還可以享受到喪葬補助金、撫恤金等待遇,在加上養老保險個人賬戶余額的繼承,其實這些待遇真的也不少,動輒幾萬元呢。僅僅山東省2021年的一次性救濟金(撫恤金)就高達73120元,這可比退保要劃算的多,而且領取養老金以后養老金會年年增長,對于養老是一個非常好的保障。

一般來說,如果我們繳納了社會保險,特別是像養老保險、醫療保險,年紀大了以后人人都是需要的,建議還是堅持參保繳足年限。如果實在困難的話,可以根據就業困難群體的條件申請社保補貼的。

王陽林