科技改變生活 · 科技引領(lǐng)未來(lái)

科技改變生活 · 科技引領(lǐng)未來(lái)

其實(shí),很多人都遇到過(guò)被勸繳納國(guó)家養(yǎng)老保險(xiǎn),一些覺(jué)得不劃算,一些人覺(jué)得負(fù)擔(dān)重,有些人甚至擔(dān)心未來(lái)還知不知道能領(lǐng)到錢(qián)呢?其實(shí),參加職工養(yǎng)老保險(xiǎn)非常劃算,年輕人盡量要趁年輕將養(yǎng)老保險(xiǎn)繳費(fèi)滿15年。這是一筆非常劃算的“買(mǎi)賣(mài)”,那我們看一下職工養(yǎng)老保

其實(shí),很多人都遇到過(guò)被勸繳納國(guó)家養(yǎng)老保險(xiǎn),一些覺(jué)得不劃算,一些人覺(jué)得負(fù)擔(dān)重,有些人甚至擔(dān)心未來(lái)還知不知道能領(lǐng)到錢(qián)呢?其實(shí),參加職工養(yǎng)老保險(xiǎn)非常劃算,年輕人盡量要趁年輕將養(yǎng)老保險(xiǎn)繳費(fèi)滿15年。這是一筆非常劃算的“買(mǎi)賣(mài)”,那我們看一下職工養(yǎng)老保險(xiǎn)繳費(fèi)滿15年后,能領(lǐng)取多少錢(qián)?

養(yǎng)老保險(xiǎn)繳費(fèi)的金額

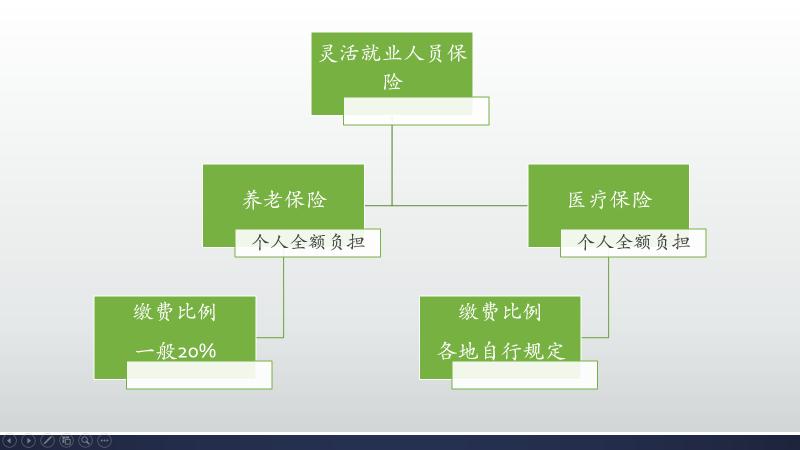

養(yǎng)老保險(xiǎn),分為單位職工繳費(fèi)和靈活就業(yè)人員繳費(fèi)兩大類(lèi)情況。

單位職工繳費(fèi)是用人單位和勞動(dòng)者共同承擔(dān)社會(huì)保險(xiǎn)費(fèi),勞動(dòng)者承擔(dān)本人繳費(fèi)基數(shù)的8%,用人單位承擔(dān)單位繳費(fèi)基數(shù)的16%。對(duì)于單位的勞動(dòng)者來(lái)說(shuō),由于職工本來(lái)繳納的部分全部進(jìn)入個(gè)人賬戶,而且個(gè)人賬戶是可以繼承的,個(gè)人不存在虧本的可能。

靈活就業(yè)人員參保繳費(fèi),是參保人自己承擔(dān)全部的社會(huì)保險(xiǎn)費(fèi),養(yǎng)老保險(xiǎn)繳費(fèi)比例國(guó)家還會(huì)給予照顧,一般是20%的比例,對(duì)于就業(yè)困難人員還可以申請(qǐng)社會(huì)保險(xiǎn)補(bǔ)貼,最長(zhǎng)三年。距離就不足5年,首次申請(qǐng)的話可以享受到退休。

多數(shù)人參加養(yǎng)老保險(xiǎn)都是按照最低基數(shù)繳費(fèi)。假設(shè)3000元的繳費(fèi)基數(shù)按照20%比例計(jì)算,每月需要繳納600元,一年7200元。按照這一錢(qián)數(shù)計(jì)算,15年也就11萬(wàn)元左右。

不過(guò)最低繳費(fèi)基數(shù)是年年上漲的,一般每年都有8%~10%的增長(zhǎng)速度,不趁早繳費(fèi)未來(lái)繳費(fèi)負(fù)擔(dān)會(huì)更重。未來(lái)繳費(fèi)重是不是養(yǎng)老金高呢?不一定。

養(yǎng)老金的計(jì)算公式

目前,退休人員領(lǐng)取的養(yǎng)老金叫做基本養(yǎng)老金。基本養(yǎng)老金的計(jì)算公式,主要包括基礎(chǔ)養(yǎng)老金和個(gè)人賬戶養(yǎng)老金兩部分。個(gè)別人員會(huì)有過(guò)渡性養(yǎng)老金。不過(guò),不是通過(guò)參保繳費(fèi)產(chǎn)生的,也就不討論了。

①基礎(chǔ)養(yǎng)老金=退休時(shí)上年度當(dāng)?shù)氐纳鐣?huì)平均工資×(1+本人平均繳費(fèi)指數(shù))÷2×繳費(fèi)年限×1%。

由于基礎(chǔ)養(yǎng)老金跟社會(huì)平均工資相掛鉤,而我們社保繳費(fèi)也是跟社會(huì)平均工資相掛鉤的,比如最低繳費(fèi)基數(shù)就是按照60%的上年度社會(huì)平均工資計(jì)算的。晚幾年繳費(fèi),最低繳費(fèi)基數(shù)提高的情況下,也根本體現(xiàn)不出養(yǎng)老金提升。所以,越早繳費(fèi)越劃算。

繳費(fèi)指數(shù),等于當(dāng)年所有實(shí)際繳費(fèi)月份的繳費(fèi)基數(shù)之和÷當(dāng)年的上年度社會(huì)平均工資。如果我們每月繳費(fèi)基數(shù)是3000元,繳費(fèi)了6個(gè)月,社會(huì)平均工資是6萬(wàn)元,那么當(dāng)年的繳費(fèi)指數(shù)只有0.3。繳費(fèi)指數(shù)之和÷繳費(fèi)年限之和等于平均繳費(fèi)指數(shù)。

基礎(chǔ)養(yǎng)老金簡(jiǎn)單點(diǎn)說(shuō)就是按照60%基數(shù)繳費(fèi),12個(gè)月可以領(lǐng)取0.8%的退休上年度社會(huì)平均工資。繳費(fèi)15年就就可以領(lǐng)取12%的退休上年的社會(huì)平均工資。

如果年輕人及早繳滿15年以后,等退休社會(huì)平均工資能夠達(dá)到2萬(wàn)元。每月可以領(lǐng)取基礎(chǔ)養(yǎng)老金,就達(dá)到2400元。

②個(gè)人賬戶養(yǎng)老金=退休時(shí)個(gè)人賬戶的余額÷退休年齡確定的計(jì)發(fā)月數(shù)。

計(jì)發(fā)月數(shù)50歲是195個(gè)月,55歲是170個(gè)月,60歲是139個(gè)月。

個(gè)人賬戶里的余額是按照繳費(fèi)基數(shù)的8%每月記入的。3000元基數(shù)每月進(jìn)入個(gè)人賬戶240元,一年2880元。如果沒(méi)有利息,退休每月可以領(lǐng)取21元左右的個(gè)人賬戶養(yǎng)老金。可是,養(yǎng)老金個(gè)人賬戶每年也會(huì)計(jì)算記賬利息。

2016年以來(lái),個(gè)人賬戶記賬利率非常高一直在7%~8%以上。這可比我們自己投資理財(cái)要好得多。

假設(shè)我們個(gè)人賬戶記賬利率也能跟工資增長(zhǎng)率一樣,未來(lái)退休個(gè)人賬戶里的錢(qián)能夠變4倍。連繳費(fèi)產(chǎn)生個(gè)人養(yǎng)老金都能達(dá)到84元,15年的話可以達(dá)到1260元。

兩項(xiàng)養(yǎng)老金,合計(jì)3360元,一年待遇4萬(wàn)元以上。

這并不是結(jié)束,僅僅是剛剛開(kāi)始。

退休后,我們的養(yǎng)老金每年都會(huì)根據(jù)工資增長(zhǎng)和物價(jià)增長(zhǎng)情況進(jìn)行調(diào)整。對(duì)于養(yǎng)老金水平較低的人群一般增長(zhǎng)速度上會(huì)有照顧。繳費(fèi)15年的人群是養(yǎng)老金待遇最低人群,增長(zhǎng)都能超出平均增長(zhǎng)速度一大截。

退休養(yǎng)老金增長(zhǎng)一般按照定額調(diào)整、掛鉤調(diào)整、適當(dāng)傾斜三種方式進(jìn)行。大家尤其要注意掛鉤調(diào)整有跟繳費(fèi)年限掛鉤,多數(shù)地區(qū)如果我們繳費(fèi)年限不足一年要按一年計(jì)算,這種情況下繳費(fèi)15年零一個(gè)月更劃算。一般70歲以后還會(huì)有傾斜增加部分,上海市是對(duì)女性60歲以上、男性65歲以上就有傾斜增加。

養(yǎng)老金年年增長(zhǎng),會(huì)一直供養(yǎng)到我們?nèi)ナ罏橹梗@是一種非常安心的保障。

去世以后,實(shí)際上國(guó)家還會(huì)發(fā)放喪葬費(fèi)、撫恤金、個(gè)人賬戶余額以及供養(yǎng)親屬生活困難補(bǔ)助等待遇。一般喪葬費(fèi)、撫恤金至少也有三五萬(wàn)元,而且很多地區(qū)都是跟社會(huì)平均工資掛鉤。

如果按照我們活到80歲計(jì)算,一般各種待遇都能達(dá)到上百萬(wàn)了。這還僅僅是養(yǎng)老保險(xiǎn)繳費(fèi)滿15年的結(jié)果,如果繳費(fèi)時(shí)間越長(zhǎng),退休待遇還越高。

年輕人還要了解的是,如果我們養(yǎng)老保險(xiǎn)繳費(fèi)了15年以后失去了勞動(dòng)能力,不用到達(dá)60歲或者50歲,男同志50周歲、女同志45周歲就可以辦理失去勞動(dòng)能力退休(病退)。如果不到相應(yīng)年齡,一樣可以辦理退職或者領(lǐng)取病殘津貼待遇。所以,參加養(yǎng)老保險(xiǎn)是一份非常重要的保障,年輕人一定要切記參加。

陳同