科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

銷售額—不含銷項(xiàng)稅額我們不能直接確定銷售額是多少?所以只能用間接法。然后拿銷項(xiàng)稅額去抵扣進(jìn)項(xiàng)稅額,抵扣后,間接算出應(yīng)納稅額。進(jìn)項(xiàng)稅額是憑票抵扣的,拿到票你就可以抵扣,不用配比來抵扣,票上是多少,就抵扣多少。也有特殊情況,比較少見,比如農(nóng)產(chǎn)品

銷售額—不含銷項(xiàng)稅額

我們不能直接確定銷售額是多少?

所以只能用間接法。

然后拿銷項(xiàng)稅額去抵扣進(jìn)項(xiàng)稅額,

抵扣后,

間接算出應(yīng)納稅額。

進(jìn)項(xiàng)稅額是憑票抵扣的,拿到票你就可以抵扣,不用配比來抵扣,票上是多少,就抵扣多少。也有特殊情況,比較少見,比如農(nóng)產(chǎn)品,橋閘通行費(fèi),需要計(jì)算抵扣。

銷售額不是簡單的商品價(jià)格

就是我把東西賣給你,然后你給我錢。錢又包括,商品本身的價(jià)格,還有附著在商品上的一些價(jià)格。

銷售額有含稅的,也有不含稅的,含稅的進(jìn)行價(jià)稅分離,不含稅直接拿來用,也分為很多種情況,一般的,特殊的,差額的,視同銷售的。

其中,特殊的,差額的非常重要。

1.銷售額=全部價(jià)款與價(jià)外費(fèi)的總和

當(dāng)期應(yīng)納稅額=銷售額乘以稅率減去進(jìn)項(xiàng)稅額

增值稅是一種價(jià)外稅,要將含稅的銷售額換成不含稅的,就是“含稅銷售額”÷(1+稅率)

進(jìn)項(xiàng)稅額有些不能抵扣,是那些呢?反向記憶

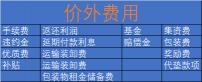

2.不屬于價(jià)外費(fèi)用的項(xiàng)目

受托加工 應(yīng)征消費(fèi)稅的消費(fèi)品 代收代繳的消費(fèi)稅。

業(yè)務(wù)

委托方A,拿了一些材料給B.B加工成新產(chǎn)品,B要代收代繳消費(fèi)稅,顛覆的輔料費(fèi)。

承租部門的運(yùn)輸費(fèi)用的票據(jù)開具給購買方

B從A那里買東西,A需要給B運(yùn),但是A沒有工具,A找到C承運(yùn)部門,運(yùn)費(fèi)B出,但是A先把運(yùn)費(fèi)給了C,B再給A,A就不能抵扣支付運(yùn)費(fèi)。那個(gè)票給了購買方。

由國家批準(zhǔn)設(shè)立

政府性的基金

行政事業(yè)的收費(fèi) 報(bào)名上繳的報(bào)名費(fèi)

收取時(shí)開具省級(jí)以上財(cái)政部門印章的財(cái)政票據(jù) 上繳財(cái)政可以減除,自己用不行。

所有收款全部上繳給了“財(cái)政”

以委托方名義開具增值稅專用票,代委托方收取的保險(xiǎn)費(fèi)

銷售方開據(jù)增值稅專用票,名字是自己,必須并到自己的銷售額交稅,

以委托方開票,不用并到銷售額,代收不能開的一張專票上。

銷售貨物的同時(shí),代顧客辦理相關(guān)的保險(xiǎn),車都是需要上保險(xiǎn)的。

購買了車,稅也是要交的,購置稅。

提車,后續(xù)牌照相關(guān)的費(fèi)用也是要交的。

3.外幣銷售的換算

不用想,以人民幣結(jié)算。

一般”折和率“選擇哪天?

答曰:”折合率“可以選擇”銷售額發(fā)生的當(dāng)天,一手交錢一手交貨的當(dāng)天“或“當(dāng)月1號(hào)以人民幣匯率中間價(jià)格確認(rèn)’。

最后確定了,12月之內(nèi)不能變,大家上班都很累,互相體諒一下工作,不要變來變?nèi)ィo他人制造不必要麻煩。

提個(gè)醒

含稅收入有什么?

答:

一般來說的零售價(jià)是含稅的

商品的零售價(jià)《含稅》

收取的價(jià)稅合并金額《含稅》

價(jià)外費(fèi)用一定是《含稅》

逾期包裝物的押金,比如白酒黃酒啤酒《含稅》

普票一定含稅,專票不含稅

一定要記得換算的問題,換算不含稅的銷售額。

不含稅的收入,

增值稅專用票上的金額

換算的公式

“不含稅銷售額”=“含稅銷售額”÷(1+稅率)

一般規(guī)定征稅范圍, 銷售服務(wù),銷售勞務(wù)-加工修理修配 13%,銷售服務(wù),無形資產(chǎn),不動(dòng)產(chǎn)。

?

何熙遠(yuǎn)