科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

(報告出品方:長江證券)內(nèi)容電商平臺的影響力不容忽視近年來,伴隨整體線上渠道發(fā)展至存量市場階段,電商銷售類型進(jìn)一步分化及豐富。若按照交易動機(jī)的來源進(jìn)行區(qū)別,大體可以分為內(nèi)容電商、貨架式電商。以抖音、快手為代表的內(nèi)容電商,先有龐大的流量池,并

(報告出品方:長江證券)

內(nèi)容電商平臺的影響力不容忽視

近年來,伴隨整體線上渠道發(fā)展至存量市場階段,電商銷售類型進(jìn)一步分化及豐富。若 按照交易動機(jī)的來源進(jìn)行區(qū)別,大體可以分為內(nèi)容電商、貨架式電商。以抖音、快手為 代表的內(nèi)容電商,先有龐大的流量池,并通過內(nèi)容得以在用戶購買決策的鏈路前端觸達(dá) 消費(fèi)者,激發(fā)其潛在消費(fèi)欲望;其中,抖音電商的官方定位為興趣電商,快手電商的官 方定位為信任電商,主要在于兩個平臺的內(nèi)容與消費(fèi)者的連接關(guān)系不同,抖音定位是精 準(zhǔn)推薦、向感興趣的人營銷,而快手定位為社區(qū),基于社交、信任關(guān)系進(jìn)行營銷;盡管 內(nèi)容類型不同,但“先有流量,再以內(nèi)容觸發(fā)消費(fèi)者購物欲望”的本質(zhì)差異不大。傳統(tǒng) 貨架電商則是先有購買意愿,再有尋找購買渠道的行為;除了我們熟知的綜合電商平臺 淘寶、天貓、京東、蘇寧易購等屬于此類之外,垂類、跨境電商等也屬于該類。

內(nèi)容平臺積極推動流量變現(xiàn)

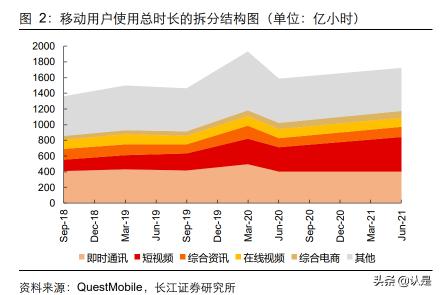

2018 年前后短視頻步入快速發(fā)展通道,其流量池持續(xù)擴(kuò)張,疫情期間居民長期居家更 是進(jìn)一步擴(kuò)大了該平臺流量池的規(guī)模。當(dāng)前時點(diǎn),短視頻平臺流量池已基本達(dá)到即時通 訊流量池的規(guī)模,且仍有擴(kuò)張趨勢。根據(jù) QuestMobile 數(shù)據(jù),2021 年末短視頻月活躍 用戶數(shù)達(dá)到9.20億,占移動互聯(lián)網(wǎng)用戶的近8成;且用戶總使用時長的占比已達(dá)到26%。 為了巨大的用戶流量池得以更好地變現(xiàn),抖音、快手分別于 2020、2022 年切斷電商交 易外鏈,形成獨(dú)立電商體系。

內(nèi)容平臺參與電商主要以直播形式展開。快手電商業(yè)務(wù)發(fā)展領(lǐng)先一步,早期快手的電商 直播達(dá)人即貢獻(xiàn)了亮眼的成交成績,因此快手先抖音一步發(fā)展電商體系;而后抖音也積 極跟進(jìn),力推達(dá)人直播且打造標(biāo)桿案例,推動平臺電商業(yè)務(wù)的發(fā)展。值得一提的是,直 播電商領(lǐng)域中,傳統(tǒng)電商平臺淘寶是先行者,2016 年淘寶已推出了直播平臺,并于 2019 年上線獨(dú)立的淘寶直播 APP;在抖音上線購物車功能和抖音小店、快手推出快手小店的 2018 年,淘寶直播 GMV 已超千億。

抖音、快手兩大內(nèi)容平臺入局直播帶貨后,交易規(guī)模迅速增長,并對直播格局形成明顯 沖擊。據(jù)阿里、快手的財(cái)務(wù)報告及晚點(diǎn)新聞數(shù)據(jù),2020 年淘、抖、快的直播 GMV 規(guī)模 分別約為 4000 億、5000 億、3812 億,三大平臺規(guī)模平分秋色;增速來看,2020 年淘 寶直播 GMV 實(shí)現(xiàn)翻倍,而抖音、快手 GMV 增速更是分別高達(dá) 10 倍、7.5 倍左右;2021 年快手 GMV 實(shí)現(xiàn)了 6800 億,同比增長 78%。整體上,直播電商仍處于快速發(fā)展中, 艾瑞咨詢估算2021年直播電商對零售電商的滲透率將達(dá)15%,GMV同比增速達(dá)67%。

除了直播間購買外,發(fā)揮短視頻的種草、營銷價值進(jìn)而引流小店購買,也是內(nèi)容電商的 重要電商交易模式;但目前的銷售結(jié)構(gòu)來看,抖音、快手電商的大部分成交額仍來自于 直播間購買。飛瓜數(shù)據(jù)統(tǒng)計(jì)的抖音電商數(shù)據(jù)顯示,2022年以來抖音主要銷售品類的GMV 中直播銷售占比均值在 80%左右;同時 QuestMobile 數(shù)據(jù)顯示,抖、快平臺用戶的直播 觀看率還在持續(xù)提升,在 2021 年 9 月均已達(dá)到 80%以上。(報告來源:未來智庫)

內(nèi)容電商交易仍將持續(xù)壯大

考慮到內(nèi)容電商所背靠的短視頻平臺擁有極為龐大的流量池,而平臺正在積極推動流量 變現(xiàn)、發(fā)展電商業(yè)務(wù),后續(xù)內(nèi)容電商對消費(fèi)行業(yè)影響力不容忽視,那么如何看待內(nèi)容電 商 GMV 的擴(kuò)張趨勢?我們將驅(qū)動因素拆解如下:(1)總站流量規(guī)模;(2)分發(fā)給電商 的流量比例;(3)交易轉(zhuǎn)化率及客單價。總站流量規(guī)模在用戶時長提升帶動下仍在增長, 而電商分發(fā)比例、交易轉(zhuǎn)化率是后續(xù) GMV 增長的核心。

(1)短視頻用戶覆蓋趨近飽和。“流量”的一般定義是互聯(lián)網(wǎng)用戶群體的總使用時長, 其規(guī)模可以拆分為“活躍用戶數(shù)”與“平均單日/月使用時長”。進(jìn)入互聯(lián)網(wǎng)行業(yè)發(fā)展的 下半場,用戶數(shù)增長已不再是核心驅(qū)動因素;2021 年,短視頻行業(yè) MAU(月活躍用戶 人數(shù))占移動互聯(lián)網(wǎng)整體 MAU 的比例已經(jīng)達(dá) 78%,且短視頻行業(yè) MAU 同比增速放緩 至 5.5%,預(yù)計(jì)后續(xù) MAU 增長將處于平穩(wěn)態(tài)勢。

(2)用戶時長增長擴(kuò)大流量。憑借優(yōu)質(zhì)、精準(zhǔn)的內(nèi)容,內(nèi)容平臺在用戶注意力的爭奪 中表現(xiàn)亮眼,也成為流量規(guī)模增長的主要驅(qū)動。根據(jù) QuestMobile 數(shù)據(jù),短視頻用戶平 均單日使用時長持續(xù)提升,2021 年 9 月,占移動互聯(lián)網(wǎng)用戶平均單日使用時長的比例 為 24.9%;總時長口徑,2021 年短視頻用戶總使用時長,占移動互聯(lián)網(wǎng)用戶總使用時長的 25.7%,兩數(shù)據(jù)可相互印證。趨勢來看,近三年短視頻行業(yè)人均單日使用時長復(fù)合 增速達(dá) 30%,抖、快在單日時長優(yōu)勢明顯的情況下仍實(shí)現(xiàn)明顯增長。

(3)持續(xù)挖掘注意力的價值,提升轉(zhuǎn)化效率。內(nèi)容平臺的電商規(guī)模,在總站流量增長 的基礎(chǔ)上,接下來兩個核心節(jié)點(diǎn)在于:1)總流量中分發(fā)給電商的流量比例;2)電商流 量中的交易轉(zhuǎn)化效率;而后者會成為未來平臺交易規(guī)模增長的核心。

a. 廣告分發(fā)比例,這一水平由平臺控制,并將盡可能的達(dá)到合理上限。從用戶感受來 看,交易購物并非短視頻平臺的使用目的,因此總流量池中由平臺控制分發(fā)給電商 流量(廣告)的比例存在上限。目前來看,2021 年快手 Ad Load 約為 6%-7%,距 離普遍認(rèn)知的 15%上限還有一定距離;考慮到抖快平臺積極推動電商發(fā)展,這一比 例預(yù)計(jì)將盡可能接近用戶可接受的上限。

b. 交易轉(zhuǎn)化效率是交易規(guī)模的核心。其提升的驅(qū)動一方面在于,平臺要進(jìn)一步優(yōu)化用 戶的購物體驗(yàn),提升服務(wù)質(zhì)量;另一方面,平臺需要配套更多的營銷工具、服務(wù)商, 來配合內(nèi)容產(chǎn)出者(達(dá)人、品牌商)對營銷內(nèi)容、直播間直播的質(zhì)量提升,進(jìn)而提 升交易轉(zhuǎn)化率。

后續(xù)來看,我們認(rèn)為內(nèi)容平臺的交易轉(zhuǎn)化效率有望持續(xù)提升。一方面,考慮到傳統(tǒng)平臺 只有消費(fèi)者的購買行為標(biāo)簽,而內(nèi)容平臺涉及到了用戶的社交、興趣等標(biāo)簽,再配合當(dāng) 前切斷外鏈后的消費(fèi)者購買行為標(biāo)簽,內(nèi)容平臺對于消費(fèi)者的“人設(shè)”把握更準(zhǔn)確,對 其潛在消費(fèi)需求的營銷更為有效;伴隨抖快電商交易規(guī)模增大,“營銷-交易-營銷”將形成正向循環(huán),交易轉(zhuǎn)化效率有望提升。另一方面,內(nèi)容平臺正不斷引入高質(zhì)量品牌商家, 且逐步加大對商家的培訓(xùn)、及對應(yīng)的流量配套服務(wù),各個賣方(品牌)運(yùn)營的質(zhì)量仍處 于持續(xù)提升的趨勢中;伴隨內(nèi)容電商運(yùn)營越來越成熟,轉(zhuǎn)化效率提升驅(qū)動下的交易規(guī)模 增長較為確定。

客單價層面,當(dāng)前抖音渠道以低價格段產(chǎn)品銷售為主,各品類均價普遍低于淘系。以小 家電行業(yè)為例,2022 年 1-2 月廚房、生活、個護(hù)小電銷額前五品類的抖音平均售價較 淘系平臺低 10%-30%,當(dāng)前直播帶貨多以大額折扣作為吸引消費(fèi)者的重要手段,使得 抖音、快手渠道價格較綜合電商平臺整體偏低。這或與早期淘系等綜合電商搶奪線下份 額的邏輯相近,早期流量爭奪階段以低價為主,但逐步成為穩(wěn)定的銷售渠道時,消費(fèi)升 級等趨勢也將在該渠道逐步體現(xiàn)。因此待抖音渠道逐步成熟時,其產(chǎn)品結(jié)構(gòu)有望更為豐 富,并拉動客單價逐步上行。

整體來看,2021 年短視頻用戶總使用時長占比已達(dá) 26%,月活躍用戶數(shù)為 9.20 億,占 比移動互聯(lián)網(wǎng)用戶的近 8 成。短視頻已成為流量池僅次于即時通訊的平臺,依托龐大的 用戶流量,抖音、快手切斷交易外鏈,形成了獨(dú)立的電商體系,且目前直播間購買貢獻(xiàn) 了其大部分成交額;2020 年,淘寶、抖音、快手的直播 GMV 規(guī)模分別約為 4000 億、 5000 億、3812 億,三大平臺規(guī)模平分秋色,而抖、快的整體增速明顯領(lǐng)先;2021 年快 手 GMV 實(shí)現(xiàn)了 6800 億,增速高達(dá) 78%。展望未來,內(nèi)容平臺總流量池在用戶使用時 長增加背景下仍在擴(kuò)容,且伴隨用戶標(biāo)簽更為準(zhǔn)確、內(nèi)容推送更為有效、內(nèi)容質(zhì)量提升 的背景下,交易轉(zhuǎn)化效率有望持續(xù)提升,內(nèi)容平臺 GMV 仍將延續(xù)增長。

獨(dú)特的品類銷售結(jié)構(gòu)與品牌格局

挖掘潛力消費(fèi),小家電適配度高

內(nèi)容電商平臺的銷售屬性與貨架式電商差異較大,其本質(zhì)為潛力消費(fèi)的一種挖掘,體現(xiàn) 在品類上,具備營銷點(diǎn)、決策鏈路短的產(chǎn)品更適合在內(nèi)容平臺銷售。基于算法分發(fā)、精 準(zhǔn)推薦的“貨找人”型內(nèi)容電商,與傳統(tǒng)貨架式電商“人找貨”的經(jīng)營邏輯和特征有著 本質(zhì)性區(qū)別,考慮到用戶進(jìn)入平臺時并無購買目的,平臺以內(nèi)容對消費(fèi)者潛在的購買欲 望進(jìn)行激發(fā),而消費(fèi)者的購買行為取決于營銷的有效性,因此具備營銷點(diǎn)的、可選非標(biāo)、 決策鏈路短的產(chǎn)品在抖快渠道銷售表現(xiàn)更優(yōu)。大行業(yè)的角度,美妝、食品飲料、可選小 家電等賽道更適合內(nèi)容平臺銷售,QuestMobile 數(shù)據(jù)顯示抖快渠道直播銷額中,典型消 費(fèi)行業(yè)美妝、食品飲料的占比較高;同時,參考飛瓜數(shù)據(jù)及淘數(shù)據(jù),2022 年 1-2 月的抖 音 GMV/淘系 GMV 的數(shù)值來看,占比處于第一梯隊(duì)的行業(yè)有貴重飾品、美容護(hù)膚類、 運(yùn)動服裝、零食堅(jiān)果類,其抖音 GMV/淘系 GMV 分別約為 83%、43%、40%、40%。

此外考慮到抖快渠道相對較高的費(fèi)用率,高毛利率也是銷售產(chǎn)品的重要要求。抖音渠道 銷售比例較高的食品飲料、美妝、服飾、珠寶等,其顯著共性特征是產(chǎn)品毛利率相對較 高;以長江指數(shù)口徑來看,化妝品、服裝、軟飲料、鞋帽箱包及品牌服飾的行業(yè)毛利率 水平分別約為 68%、49%、41%、37%;且行業(yè)內(nèi)部來看,品牌也普遍選擇高毛利率的 單品在抖音渠道銷售。

具體在家電行業(yè)中,消費(fèi)屬性更為可選的小家電各子品類抖音 GMV 與淘寶 GMV 比值 達(dá)到 18%-25%,高于標(biāo)準(zhǔn)化程度較高、購買決策周期較長的大家電。飛瓜數(shù)據(jù)顯示, 2022 年 1-4 月,廚房小電、生活小電、個護(hù)小電,銷售額分別達(dá)到 31、18、15 億元, 而冰洗彩等大電銷售額相比全網(wǎng)市場規(guī)模則相對較低。

進(jìn)一步的,新興、偏可選的小家電在內(nèi)容平臺表現(xiàn)更為突出。抖音銷售額占比偏低的小 家電品類基本為典型的傳統(tǒng)小電品類,如電飯煲、吸塵器、電吹風(fēng)等,而比例偏高的, 基本為創(chuàng)新型、更為可選的小家電品類,如電蒸鍋、空氣炸鍋、蒸汽刷、洗地機(jī)等。內(nèi) 容電商平臺極優(yōu)的營銷效果和對潛在需求的挖掘能力,與小家電可選的需求屬性十分適 配,后續(xù)部分創(chuàng)新型小家電率先以內(nèi)容平臺作為營銷重心的可能性較大;整體來看,伴 隨內(nèi)容電商平臺交易規(guī)模的壯大,平臺運(yùn)營逐步成熟,其對于新興可選的小電賽道的影 響力將持續(xù)提升。(報告來源:未來智庫)

而從內(nèi)容平臺視角來看,銷售結(jié)構(gòu)呈現(xiàn)出“大單品特征”。根據(jù)飛瓜數(shù)據(jù),廚房小電 2022M1-M4 抖音渠道銷額 top1 品類空氣炸鍋占比高達(dá) 24%,淘系平臺該品類占比不 超 10%;生活電器、個護(hù)電器中的洗地機(jī)、剃須刀分別占比 26%、22%,單品份額較淘 系平臺高 10pct 左右。換言之,抖快渠道銷售有明顯品類特征,毛利空間大、產(chǎn)品具備 差異化營銷點(diǎn)、安裝屬性弱、購買決策周期較短的新興品類,貢獻(xiàn)了內(nèi)容電商平臺銷額 的大部分。

正值成長期,競爭格局仍有波動

正值發(fā)展中的內(nèi)容電商平臺,其競爭格局尚未穩(wěn)定,當(dāng)前階段所展現(xiàn)的特征是:內(nèi)容平 臺與傳統(tǒng)平臺的格局存在一定差異,傳統(tǒng)龍頭的份額優(yōu)勢并未在該平臺獲得延續(xù)。原因 一方面在于,內(nèi)容平臺銷售有其特殊的品類側(cè)重,新興可選小電在該渠道銷售占比高, 而該品類格局往往尚未穩(wěn)定,存在新品牌分流;另一方面,從各小電品牌的抖音銷額規(guī) 模與傳統(tǒng)渠道銷額規(guī)模對比來看,各傳統(tǒng)龍頭入局步調(diào)不一,使得競爭環(huán)境不同。

當(dāng)前傳統(tǒng)龍頭品牌在新渠道表現(xiàn)相對較優(yōu)的有:廚房小電的蘇泊爾,生活電器的科沃斯、 添可,個護(hù)電器的飛科品牌。但相對于傳統(tǒng)渠道的份額水平,新渠道龍頭的份額水平仍 偏低;從 2022M1-M4 數(shù)據(jù)看,廚房家電中蘇泊爾實(shí)現(xiàn)了 10.8%的銷額份額;生活電器 中,科沃斯系表現(xiàn)優(yōu)異,科沃斯、添可、yeedi 份額分別達(dá)到 20.0%、10.0%、2.1%, 三者合計(jì)為 32.1%;個護(hù)電器中,飛科實(shí)現(xiàn) 9.5%的銷額份額;而在投影儀中堅(jiān)果、峰 米的銷售份額領(lǐng)先,分別為 4.1%、2.5%。

具體來看廚房小電,其一,蘇美九在傳統(tǒng)渠道的份額優(yōu)勢并未完全延續(xù),行業(yè)涌現(xiàn)了部 分抖品牌,有所分流。破壁機(jī)、電飯煲等傳統(tǒng)品類,美蘇九的表現(xiàn)并未延續(xù)既有的份額 優(yōu)勢,空氣炸鍋為代表的新品類中美蘇九份額則被新品牌進(jìn)一步分流;其中,蘇泊爾對 抖音渠道的參與更為積極,當(dāng)前各類小電份額表現(xiàn)相對領(lǐng)先。其二,抖音渠道的格局尚 未穩(wěn)定,月度份額波動較大。

清潔電器來看,基于更高的產(chǎn)品技術(shù)壁壘,龍頭集中度高于廚小行業(yè),但仍有中小抖品 牌對份額的分流。從掃地機(jī)2行業(yè)來看,龍頭品牌科沃斯表現(xiàn)依舊強(qiáng)勢,銷額份額維持高 位,針對較低價格帶市場的子品牌 yeedi 亦借助主品牌影響力,銷售表現(xiàn)可圈可點(diǎn);值 得關(guān)注的是,4 月以來,石頭份額環(huán)比提升顯著。洗地機(jī)行業(yè),產(chǎn)品壁壘低于掃地機(jī), 龍頭份額逐步被競爭者分流。整體上,科沃斯+添可在生活電器的銷額份額接近 40%, 優(yōu)勢地位依舊突出。值得注意的是,生活小電市場中,新渠道銷售不夠穩(wěn)定的特征亦有 顯現(xiàn),逐月品牌份額變化也相對較大。

個護(hù)小電中,飛科抖音渠道布局領(lǐng)先行業(yè),去年 11 月至今年 2 月,飛科剃須刀銷額份 額實(shí)現(xiàn)中樞性提升,高點(diǎn)達(dá)到 50%以上,與第二梯隊(duì)的飛利浦、有色拉開較大差距;但 3 月以來受疫情影響,公司直播運(yùn)營、發(fā)貨及物流等受阻,份額環(huán)比下滑;而按摩保健 行業(yè)各頭部品牌布局差異不大,品牌格局與份額與淘系平臺較為相似。

整體來看,基于潛在需求挖掘的本質(zhì),內(nèi)容電商平臺側(cè)重于銷售有差異化營銷點(diǎn)、決策 鏈路較短的可選非標(biāo)產(chǎn)品。具體到家電行業(yè),新興、偏可選的小電品類在該渠道銷售表 現(xiàn)更優(yōu);考慮到內(nèi)容電商平臺極優(yōu)的營銷效果、需求挖掘能力,后續(xù)創(chuàng)新的可選小家電 率先在內(nèi)容平臺實(shí)現(xiàn)成長的可能性較大,持續(xù)擴(kuò)容的內(nèi)容電商對可選小家電賽道的影響 力仍將持續(xù)提升。格局方面,由于銷售品類結(jié)構(gòu)不同,且各傳統(tǒng)小電龍頭入局步調(diào)不一, 當(dāng)前內(nèi)容平臺格局與傳統(tǒng)平臺存在一定差異;龍頭品牌的份額優(yōu)勢并未完全在內(nèi)容平臺 得到延續(xù),部分抖品牌對份額有所分流;且內(nèi)容平臺格局尚未穩(wěn)定,月度份額波動較大。 目前表現(xiàn)較優(yōu)的家電品牌有蘇泊爾、科沃斯系及飛科電器。

品牌塑造逢新機(jī),馬太效應(yīng)可期

短視頻平臺已匯聚了最大規(guī)模的用戶注意力,接近 9 億的月活用戶平均每天花費(fèi)接近 2h 在該平臺;另一方面,內(nèi)容平臺匯集了各種具備影響力的 KOL 及各垂直領(lǐng)域的達(dá)人 矩陣;一手擁有龐大的流量池,一手擁有可利用的影響力矩陣,內(nèi)容平臺體現(xiàn)出了極高 的營銷價值與效率。若品牌能夠借助平臺的流量杠桿、運(yùn)營得當(dāng),將會大幅提升自身影 響力,而這樣的案例已不勝枚舉,如美妝品牌理膚泉、Whoo、服飾品牌太平鳥等…… 由于這樣的流量杠桿及運(yùn)營體系在當(dāng)前無差別地提供給了各商家,消費(fèi)行業(yè)品牌塑造遇 到了新的機(jī)遇。但同時我們發(fā)現(xiàn),在這樣一個新的營銷體系中,龍頭既有的品牌優(yōu)勢、 產(chǎn)品優(yōu)勢仍能發(fā)揮作用,并將在長期運(yùn)營中獲得優(yōu)勢累積。(報告來源:未來智庫)

相同的平臺流量杠桿及運(yùn)營框架

2021 年抖音官方商家經(jīng)營手冊中,總結(jié)出了“FACT 經(jīng)營矩陣”,詳細(xì)拆解了商家經(jīng)營 的四大組成陣地:Field 商家自播-Alliance 達(dá)人矩陣-Campaign 營銷活動-Top KOL 頭部 大 V,引導(dǎo)商家以內(nèi)容運(yùn)營+興趣推薦的經(jīng)營邏輯,做好“匯流量-促轉(zhuǎn)化-聚沉淀”并且 實(shí)現(xiàn)增長3;快手則將平臺品牌的運(yùn)營方法論總結(jié)為 STEPS。在這里不做兩個方法體系 的具體比較,其內(nèi)在都是要求品牌對流量杠桿的更有效使用及轉(zhuǎn)化留存。我們以抖音模 式為例來探討,哪些將會是商家運(yùn)營的無差別內(nèi)容?哪些將體現(xiàn)商家實(shí)力的差異?

對于各品牌商家而言,平臺提供相同的流量杠桿。抖音 FACT 的運(yùn)營模式,主要分為兩 個部分,其一是“Campaign 營銷活動、Top KOL 頭部大 V”為主的流量杠桿部分,借 助抖音渠道頭部大 V 的影響力,為品牌迅速匯集流量;此外,抖音會以平臺為主導(dǎo)推出各類大型的營銷活動,品牌積極參與即可獲得平臺流量傾斜。對于該部分,根據(jù)品牌商 家投入的費(fèi)用大小,平臺對應(yīng)提供相匹配的營銷工具和流量杠桿。

對于各品牌商家而言,以內(nèi)容為核心的營銷能力,均需從頭開始構(gòu)建。“Field 商家自播、 Alliance 達(dá)人矩陣”指的是日常運(yùn)營、轉(zhuǎn)化留存。其中,商家自播指以品牌方作為開播 的主體,往往通過品牌官方+旗艦店/專營店的賬號矩陣進(jìn)行;是品牌內(nèi)容的直接輸出窗 口,也是一個動態(tài)、實(shí)時的商品展示櫥窗。另一方面,商家主頁、粉絲群即目標(biāo)客戶群 體特征等均可以在此實(shí)現(xiàn)沉淀;其核心目的是建立具備影響力的品牌賬號。

達(dá)人矩陣,可以理解為品牌在內(nèi)容平臺的營銷和分銷體系,主要指的是以非 Top KOL 的 腰肩部達(dá)人,負(fù)責(zé)品牌產(chǎn)品盡可能大面積地觸達(dá)消費(fèi)者。達(dá)播的定位更多是銷售與傳播 杠桿,需要商家與適配的肩部、腰部達(dá)人形成相對穩(wěn)定的合作。品牌在達(dá)播過程中,可 以傳播品牌影響力,但不能實(shí)現(xiàn)自有直播體系的實(shí)力/影響力累積。

目前來看,抖快平臺銷售的核心力量均是百萬粉絲以上的達(dá)人,這部分達(dá)人貢獻(xiàn)的直播 銷額占比均達(dá)到 90%以上;而兩大平臺的達(dá)人矩陣差異在于,抖音肩、腰部達(dá)人力量較 大,數(shù)量占比 61%且貢獻(xiàn) 65%的銷售額;但快手依賴核心 Top KOL,6%的 Top KOL 貢 獻(xiàn)了 71%的銷額,肩、腰部達(dá)人力量偏弱。

不同的費(fèi)用投放實(shí)力及轉(zhuǎn)化效率

高費(fèi)用率要求背景下,龍頭投放具備優(yōu)勢

高流量杠桿的背后,是對商家的高費(fèi)用投入要求;其中,自播前期涉及到對流量的購買。 盡管店家自播不涉及傭金,但自播號要達(dá)到較大的銷售規(guī)模,早期需要較高的引流費(fèi)用; 自播賬號從無到有、從有到優(yōu)的建設(shè),需求多輪流量的購買及迭代。作為內(nèi)容平臺,抖 音最為主要的廣告形式是信息流廣告,即以視頻、文字等方式出現(xiàn)于抖音的推薦流中, 除此以外還有時長在 3-5 秒或 60 秒的開屏廣告,以及貼紙廣告、搜索廣告。此外,抖 音還提供 DOU+作為提升視頻內(nèi)容、廣告和直播熱度的推廣輔助工具。

達(dá)播模式需要對 KOL 支付高傭金,其本質(zhì)是 KOL 影響力變現(xiàn)。憑借較高的帶貨實(shí)力, 頭部主播議價能力較高,且大促期間直播間資源競爭尤為激烈。達(dá)人帶貨模式下,商家 支出構(gòu)成包括傭金(GMV 的一定比例)+坑位費(fèi)(一次性支付)。據(jù)億邦動力 2020 年對 抖音商家達(dá)人直播的支出統(tǒng)計(jì),商家通過星圖達(dá)人(官方達(dá)播投放平臺)撮合的商品傭 金比例約為 20%,同時需向平臺支付 6%-8%的服務(wù)費(fèi),即一次達(dá)人帶貨的總費(fèi)用率預(yù) 計(jì)在 26%-28%之間。

對于傭金率的水平,我們同時匯總了飛瓜數(shù)據(jù)統(tǒng)計(jì)的 2021 年 10 月至 2022 年 4 月,典 型小家電品類如空氣炸鍋、破壁機(jī)、洗地機(jī)及剃須刀的全部銷售商品條目,并進(jìn)行了傭 金率分布分析。需要說明的是,該數(shù)據(jù)包含了品牌號、經(jīng)銷商及專賣店等自播類型,因 此存在傭金率為 0%、1%、2%等傭金率極低情況,且包含了大量低傭金的小播主銷售 情況。若剔除含品牌自播在內(nèi)的<5%的低傭金率部分,則空氣炸鍋、破壁機(jī)、洗地機(jī)、 剃須刀的傭金率均值分別為 12.7%、10.2%、9.5%、22.1%。

頭部主播有明顯的馬太效應(yīng),格局固化背景下,費(fèi)用率持續(xù)居于高位。直播電商中頭部 主播在粉絲數(shù)、帶貨能力等方面優(yōu)勢明顯,頭部 MCN 機(jī)構(gòu)如涵控股旗下達(dá)人促成的 GMV 中,超過 70%來源于數(shù)量占比低于 3%的頭部主播;艾媒咨詢4的數(shù)據(jù)也顯示,2.16% 的頭部主播占據(jù)了直播電商近 90%交易份額。而頭部主播依靠粉絲群體及較強(qiáng)運(yùn)營能 力,實(shí)現(xiàn)了更高直播人次購買轉(zhuǎn)化率;大量購買力與高轉(zhuǎn)化給予了頭部主播對品牌商較 強(qiáng)的議價權(quán),從而以更低價格持續(xù)吸引用戶,形成馬太效應(yīng)。

整體來看,短視頻已占據(jù)廣告媒介投入的絕對主流位置,家電行業(yè) 2021 年 618 期間投 入短視頻的廣告比重已達(dá)到了 55%左右。廣告支出類型則主要涉及到信息流購買、平臺 各類營銷活動的參與等;而頭部大 V 的費(fèi)用大頭主要集中在傭金層面。綜合來看,內(nèi)容 平臺對費(fèi)用投入的要求較高,考慮到龍頭經(jīng)營規(guī)模較大且存在明顯的品牌溢價,龍頭在 費(fèi)用投入規(guī)模上更具備保障,且投入節(jié)奏上也更為從容。

產(chǎn)品及品牌優(yōu)勢保障下,龍頭轉(zhuǎn)化率較高

內(nèi)容平臺銷售主要以主動種草、刺激潛在需求為主,因而新穎、具備營銷點(diǎn)的產(chǎn)品更能 夠吸引眼球,產(chǎn)品實(shí)力本身是非常重要的維度,而龍頭基于制造、研發(fā)、技術(shù)優(yōu)勢,產(chǎn) 品層面的領(lǐng)先也為流量轉(zhuǎn)化率提供了保障。從飛科來看,小星球獨(dú)家專利的星球外觀、 FS927“觸膚啟動”的科技感使其具備在抖音成為爆款的先決條件;配合情人節(jié)“禮盒 裝”的精準(zhǔn)營銷,小星球成為單日銷量突破 4 萬件的爆品,瀏覽-下單轉(zhuǎn)化率高達(dá) 10%, 遠(yuǎn)超行業(yè)均值。

從蘇泊爾來看,龍頭推出抖音專供產(chǎn)品及高性價比、多 SKU 產(chǎn)品矩陣。以空氣炸鍋為 例,蘇泊爾抖音主推款在京東、天貓均未在官方旗艦店上架,抖音是專供款的唯一官方 線上渠道;從價格來看,抖音的銷售均價相較淘系、京東經(jīng)銷店鋪售價折扣約在 20%左 右。且相較于排名靠前的其他抖品牌,蘇泊爾 SKU 更為多樣、價格帶范圍更廣。

從科沃斯來看,龍頭產(chǎn)品技術(shù)的領(lǐng)先,保障了其競爭優(yōu)勢。抖音掃地機(jī) top3 品牌科沃 斯、石頭和云鯨銷量最高的產(chǎn)品型號分別是 T10 TURBO、G10 和 J2,三款產(chǎn)品京東到 手價相同,但科沃斯新品 T10 TURBO 產(chǎn)品更具競爭力,份額表現(xiàn)更優(yōu);科沃斯 T10 TURBO 采用 X1 OMNI 同款 dToF 雷達(dá)導(dǎo)航技術(shù),相較 G10、J2 的激光導(dǎo)航技術(shù)具有 更強(qiáng)的立體感知能力、全封裝模組耐用性更強(qiáng);同時采用 AIVI 3.0 視覺避障技術(shù),較紅 外感知更為精準(zhǔn)。掃拖功能方面,T10 TURBO 具有 3000Pa 的超強(qiáng)吸力,與 G10 相同 采用掃拖一體設(shè)計(jì),雙盤抹布對旋增強(qiáng)拖地清潔力;同時配有抹布自動回洗、烘干功能。

洗地機(jī)各品牌銷量主力 SKU 均為品牌內(nèi)價格帶偏高的系列,洗地機(jī)中添可銷量第一的 SKU 是定價 4000+的新款芙萬 2.0 LCD,追覓銷量最高的單品是均價 2900+的 H12。 在產(chǎn)品力存在相對領(lǐng)先的基礎(chǔ)上,價格對消費(fèi)決策的影響退居其次。

此外,受益于品牌口碑保障,龍頭直播轉(zhuǎn)化率也明顯較高,傳統(tǒng)龍頭品牌銷額占比高于 直播場次占比。2022 年 1-4 月,空氣炸鍋品類中蘇泊爾、九陽、長虹、華生、美的及小 熊銷額占比與其直播場次占比的差額為正值;其中,CUKO、金正等抖品牌直播場次占 比明顯較高,而銷額份額明顯低于直播場次占比。對于集中度相對更高的洗地機(jī)行業(yè)而 言,添可、海爾、追覓銷額份額較直播場次占比的正差額更為明顯。品牌優(yōu)勢及產(chǎn)品優(yōu) 勢保障下,龍頭對于流量的轉(zhuǎn)化效率更高。

自播體系形成良性循環(huán),構(gòu)建長期實(shí)力

各品牌直播間從無到有、從有到優(yōu)的構(gòu)建,是流量以付費(fèi)流量為主到免費(fèi)流量為主的過 程。流量的持續(xù)購買和迭代,使得目標(biāo)投放人群畫像沉淀的更為準(zhǔn)確,進(jìn)而保障后續(xù)投 放后更優(yōu)的反饋數(shù)據(jù),并基于抖音推薦邏輯,把內(nèi)容進(jìn)一步分發(fā)給相似人群,促使免費(fèi) 流量提升。這一過程中,涉及到流量購買及轉(zhuǎn)化的漏斗效率;龍頭憑借更廣泛的品牌口 碑、更優(yōu)質(zhì)的產(chǎn)品,直播間點(diǎn)擊率、商品點(diǎn)擊率可以達(dá)到更高水平,龍頭在自播體系建 設(shè)層面具備領(lǐng)先優(yōu)勢。(報告來源:未來智庫)

中長期,優(yōu)質(zhì)的自播體系有望增強(qiáng)品牌影響力,且降低營銷費(fèi)用率。抖音平臺對商家的 運(yùn)營指導(dǎo)總結(jié)為“雪球增長邏輯”,即品牌店鋪流量獲取能力的正向優(yōu)化循環(huán),體現(xiàn)在兩 方面:1)精準(zhǔn),持續(xù)校準(zhǔn)獲取流量的精準(zhǔn)度;2)放大,賬號能夠撬動更大規(guī)模的免費(fèi) 流量。長期運(yùn)營的品牌自有店鋪與直播,將積累更為精準(zhǔn)、覆蓋面更廣的目標(biāo)客群,保 障品牌營銷有效性的同時,對于流量覆蓋的投入費(fèi)用也將獲得集約。當(dāng)自播號相對成熟 后,其費(fèi)用率將明顯降低,每場直播僅需要考慮“適量流量購買”+“GMV 的平臺抽成” +“一定折扣”;而達(dá)人直播間往往需要支付“固定的坑位費(fèi)”+“GMV 一定比例的傭金” +“大額折扣”。

在上述中長期能力建設(shè)、費(fèi)用率水平差異背景下,當(dāng)前直播市場中,品牌直播的比例逐 步提升;據(jù)艾瑞咨詢數(shù)據(jù),達(dá)播與企業(yè)自播比例估計(jì)約為 6:4。隨著品牌加速入駐及平 臺消費(fèi)者信任度的提升,長期來看直播市場中自播比例有望持續(xù)提升。

小家電行業(yè)來看,龍頭品牌憑借既有優(yōu)勢,積極通過自播構(gòu)建中長期競爭實(shí)力,抖品牌 則仍以達(dá)播為核心方式。以空氣炸鍋為代表,對比淘系、抖音銷額排名 TOP10 的品牌, 蘇九美等龍頭品牌紛紛上榜,同時也出現(xiàn)了 CUKO、金正、華生等代表性的抖品牌。從 直播銷售額結(jié)構(gòu)來看,近 90 天蘇泊爾、九陽品牌自播號的銷售額占比6分別為 62%、 50%,占比第二的潛力主播7銷售額占比分別為 17%、12%。

CUKO、金正等抖品牌偏向“達(dá)人矩陣+頭部大 V”模式,其中 CUKO 以“肩部+腰部+ 潛力主播”形成能力分布均衡的達(dá)人矩陣,而金正“頭部 KOL+明星”帶貨銷額占比近 60%,是典型依靠粉絲經(jīng)濟(jì)打造爆品的經(jīng)營路線。將視野放寬至小家電其他品類及發(fā)展 較為成熟的美妝、零食行業(yè),頭部品牌自播為主的經(jīng)營特征同樣明顯。

目前表現(xiàn)較優(yōu)的科沃斯、蘇泊爾、飛科品牌,已構(gòu)建了完善的自播矩陣,積極沉淀品牌 賬號。科沃斯自 2019 年以網(wǎng)紅主播帶貨的方式切入抖音電商,與頭部 KOL 建立長期合 作關(guān)系為品牌進(jìn)駐引流;2020 年加大內(nèi)容營銷投放力度,抖音短視頻累計(jì)播放量同比 接近翻十倍,為商品銷售奠定了流量基礎(chǔ)。目前科沃斯自播銷額占比超過 60%,此外腰 部達(dá)人貢獻(xiàn)了達(dá)播銷額的絕大部分;是典型的自播為主+達(dá)人分銷的體系。

科沃斯的自播矩陣,不僅有官方自播號,還有經(jīng)銷門店以獨(dú)立賬號開播,且線下經(jīng)銷通 過抖音線上引流線下,雙線渠道互動合作。在飛瓜數(shù)據(jù)統(tǒng)計(jì)的科沃斯目前的 28 個自播 號中,3 個是品牌官方賬號,其余均為經(jīng)銷店、專賣店、體驗(yàn)中心等渠道號。官方號的 粉絲數(shù)和銷額占據(jù)主導(dǎo)地位,科沃斯最大官方賬號“科沃斯機(jī)器人”“科沃斯旗艦店”已 分別積累 161 萬、13 萬粉絲,達(dá)到肩部、腰部主播水平,私域流量池已初具規(guī)模。相 較而言,石頭、云鯨和追覓的自播號均為官方賬號,數(shù)量均在十個以下。

蘇泊爾、飛科專注打造官方品牌賬號的人設(shè)及目標(biāo)客群的沉淀;考慮到內(nèi)容平臺,品牌 核心以內(nèi)容觸達(dá)消費(fèi)者,因此賬號人設(shè)的打造是典型的內(nèi)容運(yùn)營思路。蘇泊爾“蘇式百 味劇場”將生活化的溫情場景設(shè)計(jì)為劇集,在其中融入產(chǎn)品角色與功能,截至目前已連 載 65 集、累計(jì)播放量達(dá) 875 萬次;以“美食 up 主”人設(shè)推出的“挑戰(zhàn)空氣炸鍋 1000 道美食”合集已連載 181 集、累計(jì)播放量達(dá) 755 萬次。飛科的視頻合集“我們身體互換 了”“情感微劇場”以頗具巧思的情節(jié)設(shè)計(jì)、較高的內(nèi)容質(zhì)量分別獲得累計(jì)超 1240 萬次、 639 萬次的超高播放量;精準(zhǔn)定向于向長輩和情侶間的送禮需求,推出短劇“寸草春暉” 和“匆匆那年”,播放量均達(dá)數(shù)十萬次。

全天候、周期性、欄目化的常態(tài)直播培養(yǎng)用戶觀看習(xí)慣,是提升留存率的有效方式。通 過穩(wěn)定開播,品牌得以在多次觸達(dá)和互動中促進(jìn)流量沉淀,科沃斯、飛科與蘇泊爾等抖 音渠道運(yùn)營已較為成熟的品牌,均在多個自播號上形成固定周期的全天候“日播”欄目; 蘇泊爾自播量最高的賬號之一廚房電器旗艦店于 2021 年以來單日直播時長由 7.4 小時 提升至 11 小時以上,與此同時賬號粉絲人群保持穩(wěn)定擴(kuò)張;而“科沃斯機(jī)器人”則維 持著平均每日 16 小時的自播,在單賬號粉絲數(shù)遙遙領(lǐng)先小家電其他品牌自播號的基礎(chǔ) 上,仍實(shí)現(xiàn)每月 2-3 萬的增長。

整體來看,盡管基于內(nèi)容平臺極高的營銷價值與效率,消費(fèi)行業(yè)品牌塑造遇到了新的機(jī) 遇。但同時,由于高的流量杠桿背后要求高的費(fèi)用投入,而龍頭基于自身較大的經(jīng)營規(guī) 模及品牌溢價,在費(fèi)用投入層面更加地從容;且基于產(chǎn)品、品牌層面的優(yōu)勢,流量漏斗 的轉(zhuǎn)化過程中,龍頭效率依舊高于新品牌;在此背景下,龍頭在自播體系的建設(shè)層面具 備領(lǐng)先優(yōu)勢;而中長期,優(yōu)質(zhì)的自播體系將積累更為精準(zhǔn)、覆蓋面更廣的目標(biāo)客群,保 障品牌營銷有效性的同時,流量投入費(fèi)用也將獲得集約。此外,內(nèi)容平臺營銷需求端增 速已遠(yuǎn)高于流量規(guī)模的增速,當(dāng)前平臺流量競爭愈加白熱化,營銷轉(zhuǎn)化率預(yù)計(jì)將持續(xù)下 滑且整體費(fèi)率有所上行,經(jīng)營環(huán)境的惡化將迫使部分中小品牌退出競爭。總的來說,內(nèi) 容平臺強(qiáng)者恒強(qiáng)的效應(yīng)仍存。

新渠道、新機(jī)遇、新動能

新冠疫情發(fā)生以來,家電渠道業(yè)態(tài)發(fā)生了較大變化,內(nèi)容電商走向繁榮;隨著平臺運(yùn)營 更加成熟、流量轉(zhuǎn)化效率持續(xù)提升,內(nèi)容電商 GMV 規(guī)模有望延續(xù)較優(yōu)增長;基于其挖 掘潛在需求的本質(zhì),具備差異化營銷點(diǎn)、決策鏈路較短的可選小電品類在該平臺銷售表 現(xiàn)更優(yōu);后續(xù)來看,內(nèi)容平臺作為新興渠道,對小家電行業(yè)的影響力將逐步增加:一方 面,基于龐大的流量池及可利用的影響力矩陣,內(nèi)容平臺具備極高的營銷效率,為品牌 運(yùn)營帶來了新的機(jī)遇;另一方面,考慮到費(fèi)用投入、流量轉(zhuǎn)化效率等維度,龍頭基于經(jīng) 營規(guī)模、產(chǎn)品及品牌優(yōu)勢,仍有明顯領(lǐng)先優(yōu)勢,疊加流量競爭愈加白熱化,龍頭份額有 望持續(xù)提升。部分龍頭通過積極參與新渠道紅利,并積極推出創(chuàng)新產(chǎn)品,正迎來新的經(jīng) 營動。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關(guān)信息,請參閱報告原文。)

精選報告來源:【未來智庫】未來智庫 - 官方網(wǎng)站

李悅