科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

(報告出品方/作者:中航證券,張超、梁晨)一、軍工行業(yè)之基石——軍工材料1、材料是人類發(fā)展的物質(zhì)基礎(chǔ)材料是人類賴以生存和發(fā)展的物質(zhì)基礎(chǔ),但不是所有物質(zhì)都可以稱為材料。燃料和化學(xué)原料、工業(yè)化學(xué)品、食物和藥物,一般都不算是材料。一般材料是指人類

(報告出品方/作者:中航證券,張超、梁晨)

一、軍工行業(yè)之基石——軍工材料

1、材料是人類發(fā)展的物質(zhì)基礎(chǔ)

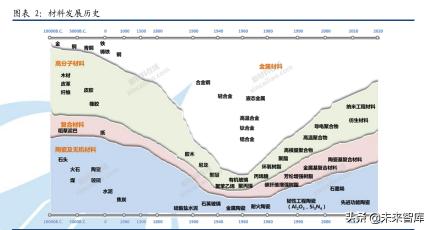

材料是人類賴以生存和發(fā)展的物質(zhì)基礎(chǔ),但不是所有物質(zhì)都可以稱為材料。燃料和化學(xué)原料、工業(yè)化學(xué)品、食物和藥物,一般都不算是材料。一般材料是指人類用于制造物品、器件、構(gòu)件、機器或其他產(chǎn)品 的那些物質(zhì)。材料有眾多的分類方式,包括按化學(xué)組成、尺寸形態(tài)、結(jié)晶狀態(tài)以及功能用途等分類。還可以按物理性質(zhì)(半導(dǎo)體材料、磁性材料、高強度材料、高溫材料、超導(dǎo)材料等)、物理效應(yīng)(壓電材料、光 電材料、激光材料、記憶材料等)以及材料用途(軍工材料、生物材料、電子材料、建筑材料等)等進行 分類。

以化學(xué)成分來分類主要分為:①金屬材料(包括各類金屬和合金)、②無機非金屬材料(如玻璃、陶瓷、 碳纖維等)、③有機高分子材料(如合成塑料、有機纖維、橡膠、天然的羊毛棉花等)、④復(fù)合材料(由兩 種以及兩種以上的材料組成,如水泥、碳纖維復(fù)合材料等)。在工業(yè)時代,由于人類社會冶煉及生產(chǎn)技術(shù)的快速提高,金屬材料的應(yīng)用得到了快速的發(fā)展,隨著 21 世紀的到來,人們對材料性能多元化發(fā)展的要求 不斷提升以及新材料技術(shù)的不斷突破,高分子材料、無機非金屬材料(陶瓷材料)以及復(fù)合材料等新材料 迎來了快速發(fā)展。

衡量材料性能有眾多指標,可以從力學(xué)性能、物理性能、化學(xué)性能、工藝性能等多方面進行評價,從 材料的整體趨勢來看,這些性能指標隨著新材料的發(fā)展而不斷優(yōu)化。在武器裝備的應(yīng)用上,軍工材料總體 向著“高性能化、輕量化、多功能化”等方向發(fā)展,在性能指標方面的要求也更加嚴苛。

2、新材料促進技術(shù)發(fā)展與產(chǎn)業(yè)升級,扶持政策不斷深化

回顧歷史長河,人類的發(fā)展史某種程度上其實就是一部材料的進階史,從“石器”時代,“青銅”時代, “鐵器”時代,“蒸汽”和“電氣”時代(“鋼鐵”時代),到如今的信息時代(半導(dǎo)體時代),人類社會的 每一次巨大進步都伴隨著材料技術(shù)的突破性發(fā)展。因此 21 世紀科技發(fā)展的主要方向之一是新材料的研制 和應(yīng)用。新材料的研究,是人類對物質(zhì)性質(zhì)認識和應(yīng)用向更深層次的進軍。目前新材料是指新近發(fā)展或正 在發(fā)展的具有優(yōu)異性能的結(jié)構(gòu)材料和有特殊性質(zhì)的功能材料。近幾年,化工新材料、微電子、光電子、新 能源材料成了研究最活躍、發(fā)展最快、最為投資者所看好的新材料領(lǐng)域,材料創(chuàng)新已成為推動人類文明進步的重要動力之一,也促進了技術(shù)的發(fā)展和產(chǎn)業(yè)的升級。

新材料產(chǎn)業(yè)作為當(dāng)今科技和經(jīng)濟發(fā)展中最為活躍的產(chǎn)業(yè)領(lǐng)域之一,呈現(xiàn)出產(chǎn)業(yè)關(guān)聯(lián)度高、經(jīng)濟帶動力 強、發(fā)展?jié)摿Υ蟮奶攸c,已成為促進經(jīng)濟快速增長和提升企業(yè)、地區(qū)競爭力的源動力。近年來新材料正逐漸成為國家戰(zhàn)略重點發(fā)展的產(chǎn)業(yè)之一,扶持政策不斷加碼、深化。

3、軍工新材料是高端武器裝備發(fā)展的先決要素

軍工材料是按材料用途分類的重要應(yīng)用領(lǐng)域。由于軍工裝備工作環(huán)境的苛刻性,軍工材料多需要在極 端條件下能夠正常工作,尤其是航空航天對結(jié)構(gòu)材料要求更高,因此這些軍工材料一般需要具有高強度、 耐高溫、耐腐蝕、低密度等多種性能特點。對于此類具有優(yōu)異特性和功能,能滿足軍用高性能需求的材料, 我們稱為軍工材料或軍工高端材料。軍工行業(yè)是一個綜合性的行業(yè),涉及的工業(yè)門類廣,因此在材料種類 的需求方面也更加繁雜,主要可分為金屬材料、以高性能纖維作為強化相的各類復(fù)合材料,以及其他功能 性新材料等。

軍工材料是發(fā)展武器裝備的物質(zhì)基礎(chǔ)。在各個時代,最先進的技術(shù)最早往往為軍事用途服務(wù)。一代武 器,一代材料,材料在國防工業(yè)中占據(jù)著舉足輕重的作用,是高端武器裝備發(fā)展的先決要素。電子技術(shù)的 發(fā)展依賴于半導(dǎo)體材料的發(fā)展;戰(zhàn)略導(dǎo)彈、戰(zhàn)術(shù)導(dǎo)彈和衛(wèi)星的發(fā)展依賴于先進復(fù)合材料技術(shù)的發(fā)展;新型 的復(fù)合裝甲材料技術(shù)(即抗彈陶瓷和樹脂基復(fù)合材料技術(shù)等),使坦克的防護迎來了新的發(fā)展機遇;工程塑 料在槍械上的應(yīng)用,使世界槍械研究徘徊不前的局面得以打破;發(fā)動機性能的改進一半靠材料。

軍工新材料技術(shù)是決定武器裝備性能與水平的重要因素。高效低成本樹脂基彈箭復(fù)合材料研制成功及 其在戰(zhàn)略和戰(zhàn)術(shù)彈箭上的應(yīng)用,顯著改進了武器裝備戰(zhàn)技指標,大大地增加了戰(zhàn)略導(dǎo)彈的射程;輕型反坦 克導(dǎo)彈的增程,主要依賴于碳纖維/玻纖混雜增強環(huán)氧復(fù)合材料發(fā)動機殼體、有機硅耐燒蝕涂料和橡膠基 復(fù)合材料防護層的成功研制于應(yīng)用;四代戰(zhàn)斗機的“4S”性能特點,十分依賴新材料技術(shù)的發(fā)展與應(yīng)用。

軍工新材料引領(lǐng)技術(shù)發(fā)展,奠定我國整體材料基礎(chǔ)。軍工新裝備的牽引是我國的高端新材料技術(shù)快速 發(fā)展的動力源之一,尤其是在國外封鎖的環(huán)境下,軍工材料是我國新材料技術(shù)的突破口,通過近幾年的發(fā)展,可以看到我國正逐漸打破西方列強的圍剿封鎖。以“碳纖維”為例,以往國際碳纖維行業(yè)主要市場被 美日等國壟斷,但隨著我國國家的重點扶持,以及如光威復(fù)材、中簡科技等企業(yè)的不懈努力,通過軍品的 研發(fā)供應(yīng),我國在高性能碳纖維方面取得了十足的進步,為未來高端民用市場奠定了基礎(chǔ)。

軍工材料正向著“輕量化、高性能化、多功能化、復(fù)合化、低成本化以及智能化”等方向發(fā)展。在航 空航天領(lǐng)域,輕量化意味著飛行器在節(jié)省燃油的同時擴大了作戰(zhàn)半徑,提高了戰(zhàn)場生存力和戰(zhàn)斗力,因此 發(fā)展趨勢是采用輕質(zhì)、高強、高模材料,從而提高結(jié)構(gòu)效率。高性能化是軍工新材料從始至終貫穿的要求, 這種性能體現(xiàn)在多方面,既可以是力學(xué)強度、韌性方面,也可以是耐高溫性能方面等

此外,由于 武器裝備對可靠性的高要求,軍工材料具有性能高于經(jīng)濟性的特點。 新型號、新裝備放量,對高性能材料需求明顯增加。目前在新型武器裝備的應(yīng)用中,鈦合金、高溫合金、以及復(fù)合材料(碳纖維等)等脫穎而出,市場空間不斷增長。以航空領(lǐng)域?qū)Σ牧闲枨髞砜矗?100 多 年來經(jīng)歷了四個階段的發(fā)展,目前正在跨入第五階段,這一階段的特點是:機體結(jié)構(gòu)材料大量使用復(fù)合材料、鈦合金用量不斷創(chuàng)新高。

4、“十四五”軍工材料迎來快速擴張,“軍轉(zhuǎn)民”帶來第二增長動力

下游列裝加速,上游材料供不應(yīng)求。進入“十四五”我國軍工裝備加速建設(shè),新型號軍機的快速列裝, 以及導(dǎo)彈“數(shù)量級”增量建設(shè)等都對上游材料形成了強勁的需求。疊加“自主可控”增量以及新型號裝備 中高端高性能材料應(yīng)用比例增加,目前軍工產(chǎn)業(yè)鏈中,上游材料呈現(xiàn)出較為強烈的“供不應(yīng)求”,同時也表 現(xiàn)出相較于下游更高的業(yè)績增加彈性。

企業(yè)積極擴產(chǎn),“十四五”軍工材料產(chǎn)能至少翻番增長。在軍工上游材料整體供不應(yīng)求的環(huán)境下,近年 軍工材料公司相繼出臺了擴產(chǎn)計劃,我們統(tǒng)計了主要軍工材料領(lǐng)域上市公司的擴產(chǎn)計劃,預(yù)計到“十四五”末期產(chǎn)能至少實現(xiàn)翻番增長,高溫合金產(chǎn)能增長 157%、碳纖維產(chǎn)能增加 210%、鈦合金產(chǎn)能增加 138%。再 考慮到新產(chǎn)能爬坡的情況,我們預(yù)計軍工材料“十四五”期間景氣度整體無憂。

鈦合金、高溫合金、碳纖維“十四五”期間市場需求有望維持穩(wěn)定高速增長,市場空間逐漸打開。我 們預(yù)計高端鈦合金、碳纖維、高溫合金三種材料“十四五”期間市場需求的復(fù)合增速分別為 20%、25%以及 16%,假設(shè)三者價格分別為 35 萬元/噸、15 萬元/噸以及 30 萬元/噸來估算,到 2025 年三種材料市場規(guī)模 將分別突破 100 億元、200 億元以及 300 億元。

高端材料“民用”市場給企業(yè)帶來第二增長動力。除去軍品方面的快速增長,材料技術(shù)的成熟也給行 業(yè)帶來了廣闊的“民用”市場,為相關(guān)領(lǐng)域帶來第二增長動力。碳纖維方面,憑借輕量化、高強高模等優(yōu) 異性能,在風(fēng)電、氫能儲存等新能源領(lǐng)域展現(xiàn)出了良好的前景;高溫合金方面,在兩機專項的政策支持下, 我國目前航空發(fā)動機方面將迎來快速發(fā)展,但燃氣輪機方面,目前仍正在啟動中,隨著技術(shù)的成熟,也有 望給高溫合金市場再添發(fā)展動能。

“大飛機”蓄勢待發(fā),民機市場方興未艾。在第十三屆中國航展上,商飛公布了最新的《中國商飛公 司市場預(yù)測年報(2021-2040)》,同時波音也發(fā)布了最新的中國民航市場展望報告,都上調(diào)了中國民機的市 場空間,預(yù)計未來 20 年,民機市場空間在 9-9.5 萬億之間。那么隨著 C919 的問世,將推動全球民機市場 格局由原來的“AB”向“ABC”發(fā)展。在自主化要求的環(huán)境下,對于這些給航空軍機配套的上游材料企業(yè)來 說,將提供新的市場增量。

二、金屬材料篇

繼石器時代之后出現(xiàn)的銅器時代、鐵器時代,均以金屬材料的應(yīng)用為其時代的顯著標志。雖然非金屬 材料的應(yīng)用不斷提升,但金屬材料憑借其優(yōu)良的性能,仍將有較為廣泛的應(yīng)用,并且前景光明。尤其是一 些新型、高端金屬材料,在軍工、航空航天等領(lǐng)域有著難以替代的地位,并隨著研究的不斷進展,生產(chǎn)出 性能更加優(yōu)良的品種。常用的軍工金屬新材料包括鈦合金、高溫合金、鋁合金以及鎂合金等。

1、鈦合金——新型武器裝備的明星金屬

1.1、鈦合金性能優(yōu)良,在軍工裝備中應(yīng)用廣泛

鈦(Ti)位于元素周期表中ⅣB 族,是一種銀白色的金屬,鈦合金是以鈦為基礎(chǔ)加入鋁、錫、釩、鉬、 鈮等其他元素組成的合金,由于其優(yōu)秀的物理性能,被廣泛用于航空航天、船舶、海洋工程、兵器、汽車、 醫(yī)療、化工、冶金、體育休閑等高端工業(yè)制造中,有著“第三金屬”、“空中金屬”、“海洋金屬”等美譽。

鈦的具體優(yōu)勢性能包括:①比強度高:鈦密度為 4.5g/cm 3,比鋼輕 43%,而機械強度卻與鋼相差不多, 比鋁大兩倍,比鎂大五倍,因此表現(xiàn)出較高的比強度(抗拉強度與材料表觀密度之比);

②耐蝕性好:常溫下,鈦表面易生成一層極薄的致密的氧化物保護膜,可以抵抗強酸甚至王水的作用, 表現(xiàn)出強的抗腐蝕性。鈦合金制成的潛艇,既能抗海水腐蝕,又能抗深層壓力,其下潛深度比不銹鋼潛艇 增加 80%。此外,鈦無磁性,不會被水雷發(fā)現(xiàn),具有很好的反監(jiān)視、監(jiān)測作用。

③具有超導(dǎo)性:鈦具有超導(dǎo)性,純鈦的超導(dǎo)臨界溫度為 0.38-0.4K。常用的鈮鈦合金超導(dǎo)體是超導(dǎo)工 業(yè)的“先導(dǎo)材料”,其成本遠低于其他超導(dǎo)材料,同時還具有如屈伏強度與鋼材接近等優(yōu)點,保證了鈮鈦超 導(dǎo)合金的應(yīng)用優(yōu)勢。

根據(jù)現(xiàn)行國標發(fā)布的《鈦及鈦合金牌號和化學(xué)成分》,鈦及鈦合金相關(guān)種類牌號有 100 個左右。不同類 別的鈦合金,價格也不盡相同,便宜的有每千克一兩百元,貴的甚至上千元。根據(jù)基體組織不同,鈦合金 可以分為α合金(組織穩(wěn)定,耐磨性高于純鈦,抗氧化能力強)、β合金(未熱處理即具有較高的強度,淬 火、時效后合金得到進一步強化,室溫強度可達 1372~1666MPa)以及α+β合金(具有良好的綜合性能, 組織穩(wěn)定性好,有良好的韌性、塑性和高溫變形性能,能較好地進行熱壓力加工,能進行淬火、時效使合 金強化)。中國分別以 TA、TB、TC 表示。三種鈦合金中很常用的是α鈦合金和α+β鈦合金;α鈦合金的切 削加工性很好,α+β鈦合金次之,β鈦合金較差。由于其種類繁多,物化特性也多有不同,因此多種牌號 鈦合金在軍工裝備中應(yīng)用領(lǐng)域更為廣泛。

1.1.1、航空領(lǐng)域:鈦合金比重衡量飛機先進程度

由于鈦合金具備密度低、比強度高、耐蝕性好、導(dǎo)熱率低等特點,因此廣泛的應(yīng)用于飛機結(jié)構(gòu)件(如 蒙皮、管材零件、緊固件、各種鈑金件和承力構(gòu)件等)和發(fā)動機(如壓氣盤、靜葉片、動葉片、機殼、燃 燒室外殼、排氣機構(gòu)外殼、中心體、噴氣管、壓氣機葉片、輪盤和機匣等零件)等部位。

鈦合金在航空領(lǐng)域應(yīng)用的必要性:目前新一代飛機的最高航速是音速的 3 倍以上,會使飛機與空氣摩 擦而產(chǎn)生大量的熱,一般在音速 2 倍以下時機身可以用鋁合金,當(dāng)飛行速度達到 2 倍以上時,就必須采用 耐高溫和性能更好的鈦合金,當(dāng)飛行速度超過音速的 3 倍時,機身就要使用更多的鈦合金。

這也是為什么 鈦合金的應(yīng)用水平是衡量飛機選材先進程度的重要標志。在國外第三代戰(zhàn)斗機上,鈦合金用量占機體結(jié)構(gòu) 重量比為 10%~15%,在第四代戰(zhàn)斗機上,用量超過 25%,其中 F-22 高達 41%。航空發(fā)動機的用鈦量也在逐 步增加,國外先進航空發(fā)動機的鈦用量已達 30%左右,例如 V2500 發(fā)動機的鈦用量就高達 31%,第四代發(fā) 動機 F119 的鈦合金用量為 40%。在民用飛機方面,空中客車的鈦用量已從第三代 A320 的 4.5%增至第四代 A340 的 6%,而 A380 中用鈦量占總重量的 10%,單機用鈦材約 60 噸。(報告來源:未來智庫)

1.1.2、航天領(lǐng)域:重大工程建設(shè)及導(dǎo)彈儲備將增加鈦合金需求

航天飛行器結(jié)構(gòu)設(shè)計與制造中考慮最多的就是減重問題,提高結(jié)構(gòu)效益是關(guān)鍵,同時要求結(jié)構(gòu)材料具 有良好的環(huán)境適應(yīng)性,如適應(yīng)高溫、高濕、高鹽等腐蝕性服役環(huán)境等。鈦合金材料代替?zhèn)鹘y(tǒng)的鋼制材料, 在大幅度降低航空航天飛行器的結(jié)構(gòu)重量的同時可提高航空航天飛行器結(jié)構(gòu)的抗腐蝕損壞能力,對增加航 空航天飛行器航射程、降低燃料消耗、延長服役壽命、提高服役可靠性等方面均具有重要意義。因此鈦合 金材料自產(chǎn)生以來特別受到航空航天飛行器設(shè)計者的青睞,鈦合金在航天火箭中所占質(zhì)量為 5%~30%,實 際上沒有一種航天火箭是不使用鈦及鈦合金的。如在前蘇聯(lián)的“能源-暴風(fēng)雪”號、“金星”號、“月球”號、 “和平”號等航天器中得到非常廣泛的應(yīng)用。目前鈦合金在航天領(lǐng)域的應(yīng)用主要有三方面:

①在火箭發(fā)動機系統(tǒng)中的應(yīng)用

隨著航天飛行器設(shè)計對重量的控制要求越來越苛刻,以固體火箭發(fā)動機為代表的航天動力系統(tǒng)結(jié)構(gòu)件, 越來越多的采用鈦合金材料。目前一部分先進的固體火箭發(fā)動機所使用的復(fù)合材料殼體的前后接頭、前后 封頭、前后裙框等支撐部件均采用鈦合金材料制造,常見的材料牌號有 TC4、TC6、TC11 等鈦合金。此外噴 管是固體火箭發(fā)動機的關(guān)鍵部件,在使用過程中承受著高溫高壓的嚴苛考驗,目前絕大部分的固體火箭發(fā) 動機噴管殼體的金屬件采用 TC4、TC8、TC11 等鈦合金材料制造。

②在空間飛行器動力系統(tǒng)中的應(yīng)用

為了實現(xiàn)空間飛行器的發(fā)射減重及有效降低在軌調(diào)姿的動能慣性,目前衛(wèi)星、宇宙飛船等空間飛行器 的推進動力系統(tǒng)大量采用鈦合金材料制造其推進劑儲箱、推進噴管支撐殼體等。

③在導(dǎo)彈武器系統(tǒng)中的應(yīng)用

導(dǎo)彈武器系統(tǒng)為了減輕其發(fā)射重量、增加射程以及提高結(jié)構(gòu)件使用溫度,也開始大量使用鈦合金材料 替代傳統(tǒng)的結(jié)構(gòu)鋼、鋁合金等材料。如新一代的巡航導(dǎo)彈飛行速度由過去的 0.8 馬赫提高到 3.5 馬赫甚至 更高,導(dǎo)彈的表面溫度達到 300℃-650℃,傳統(tǒng)鋁合金材料制造的隔框、蒙皮、油箱等無法滿足要求,必 須使用鈦合金材料制造這些導(dǎo)彈部件。同樣巡航導(dǎo)彈使用的渦噴發(fā)動機動力系統(tǒng)也大量使用鈦合金材料制 造其結(jié)構(gòu)部件,包括壓氣機機匣、壓氣機盤、壓氣機葉片等部件。

1.1.3、船舶軍艦:優(yōu)異的耐蝕性能天生適合艦船

由于鈦合金具有比強度高,且在海水及海洋氣氛下具有優(yōu)異的耐蝕性能,因此在船舶領(lǐng)域也得到了廣 泛的運用。主要應(yīng)用于耐壓艇體、結(jié)構(gòu)件、浮力系統(tǒng)球體,水上船舶的泵體、管道和甲板配件,快艇推進 器、推進軸、水翼艇水翼、鞭狀天線等。目前鈦合金在艦船的應(yīng)用主要集中在一些關(guān)鍵部位,但隨著鈦合 金產(chǎn)業(yè)的不斷成熟,成本下降,未來艦船鈦合金應(yīng)用占比將不斷提高。

1.2、中游高端鈦材研發(fā)及制造是產(chǎn)業(yè)鏈核心壁壘

鈦合金產(chǎn)業(yè)鏈上游為鈦金屬冶煉行業(yè),主要通過冶煉鈦鐵礦或金紅石得到含鈦量較高的海綿鈦,經(jīng)熔 鑄等工序得到鈦錠、鈦合金或鈦粉;再通過加工處理(如軋制、鑄造、鍛造或粉末冶金)后,獲得鈦加工 材;產(chǎn)業(yè)鏈下游企業(yè)通過購買鈦合金零部件應(yīng)用到各自領(lǐng)域當(dāng)中。

提煉加工難度大,成本較高:鈦元素雖然在地殼中含量高,但是由于活性大,提煉困難,需要經(jīng)過多 次氧化還原過程達到工業(yè)應(yīng)用的品位。通常采用氯還原法提純金屬鈦,熔煉采用多次真空電弧熔煉工藝, 另外鈦合金變形抗力較大,屬于難變形材料,疊加鈦合金材料制備工藝復(fù)雜、流程長等原因致使其成本高。 鈦原料需求升級,質(zhì)量要求提升:我國鈦工業(yè)經(jīng)過幾十年的發(fā)展,已從 20世紀的以傳統(tǒng)化工為主要 需求的領(lǐng)域,逐漸轉(zhuǎn)向以航空航天、船舶、海洋工程和高端化工裝備為主要需求的領(lǐng)域,鈦原料的需求也 從原來的以工業(yè)級海綿鈦(2 級)為主轉(zhuǎn)向以航空級海綿鈦(0 級)為主要需求,對鈦原料的批次穩(wěn)定性和質(zhì) 量要求更高。

目前國內(nèi)海綿鈦生產(chǎn)原料主要依賴進口,隨著航空級海綿鈦需求的快速增長,軍工行業(yè)對原 料的穩(wěn)定供應(yīng)和品質(zhì)提出了更高的要求。由于我國絕大多數(shù)海綿鈦生產(chǎn)企業(yè)沒有自己的鈦礦砂資源,這也 對高端鈦產(chǎn)品長期穩(wěn)定供應(yīng)、產(chǎn)品質(zhì)量和成本造成了很大的影響。

海綿鈦價格波動主要受供求關(guān)系影響。海綿鈦作為鈦產(chǎn)品的核心原料,其在鈦材生產(chǎn)成本中占比超 80%, 是影響行業(yè)利潤的重要因素,其價格波動主要受制于供求關(guān)系影響,2014-2016 年由于我國海綿鈦產(chǎn)業(yè)受 庫存積壓、中低端鈦材產(chǎn)能過剩及需求下降等多種因素影響,其價格一直處于低位,后伴隨下游需求的逐 步修復(fù),海綿鈦價格開始逐步回暖,由 2016 年 6 月末 4.65 萬元/噸漲至 2019 年 8 月的 8 萬元/噸左右。 2021 年初至今,受“雙控”等因素影響,海綿鈦上游鎂錠、四氯化鈦等原材料價格持續(xù)上升,海綿鈦價格 也一路上漲,截至 10 月份價格已經(jīng)突破 8 萬元/噸。近兩年海綿鈦產(chǎn)能快速擴張,因此長期來看,海綿鈦 將由高端需求的持續(xù)提升與下游產(chǎn)能的不斷擴張兩種因素共同主導(dǎo)價格走勢,在需求與供給共同提升的情 況下,海綿鈦價格也將逐步趨穩(wěn)。

軍品高端鈦合金價值高于民用:目前航空航天、軍工裝備等是國內(nèi)高端鈦合金主要需求領(lǐng)域,價格方 面來看在 30-40 萬左右,可以看到產(chǎn)品主要為軍品鈦合金的西部超導(dǎo)噸鈦價格以及毛利率,明顯要高于具 有較大比例民品鈦合金生產(chǎn)的寶鈦股份和西部材料。值得注意的是由于軍品價格相對固定,公司成本的波 動較難向下游轉(zhuǎn)移,因此海綿鈦價格波動,會對軍品毛利率產(chǎn)生影響,一般海綿鈦價格每提升 1 萬元,對 軍品鈦合金毛利率影響在 3%左右。

存在“卡脖子”情況,差距不斷縮減:目前,我國高端需求用航空級海綿鈦、3D 打印用鈦粉、航空緊 固件用鈦合金棒絲材、船舶用鈦合金寬厚板坯等產(chǎn)品由于在批次穩(wěn)定性上還與國外有一定的差距,仍需進 口,一部分關(guān)鍵核心技術(shù)沒有完全自主可控。但通過國內(nèi)企業(yè)的裝備進步技術(shù)創(chuàng)新,差距正逐步縮減,產(chǎn) 品質(zhì)量不斷提高。

中高端領(lǐng)域的鈦材需求量呈加速增長勢頭:2020 年,我國鈦工業(yè)不論在產(chǎn)量、產(chǎn)能和經(jīng)濟效益上都取 得了突飛猛進的發(fā)展,其中,高端化工、航空航天、海洋工程、船舶和體育休閑等中高端領(lǐng)域的鈦材需求 量呈加速增長勢頭,平均增長幅度在 20%以上,醫(yī)療行業(yè)受疫情影響需求有所回落,低端的電力和制鹽等 行業(yè)也有一定的增長,但增幅不大,行業(yè)整體盈利能力進一步增強。以軍工為代表的高端行業(yè)需求拉動下, 促使我國鈦材產(chǎn)量連續(xù)第 6 年呈穩(wěn)步快速增長的勢頭,鈦材產(chǎn)量由 2015 年的 4.86 萬噸上升到 2020 年的 9.70 萬噸,增長幾乎翻倍。

高端用鈦占比依舊偏低,未來增長空間廣闊:從全球市場需求結(jié)構(gòu)來看,鈦合金主要應(yīng)用于航空工業(yè)、 國防軍工以及其他工業(yè)。其中,在航空工業(yè)的應(yīng)用需求最大,約占 50%,主要是用于飛機和發(fā)動機的制造。 但是對比國內(nèi)來看,鈦制品需求結(jié)構(gòu)存在明顯差異,在擁有發(fā)達的航空航天和軍工國防工業(yè)的北美和歐盟 地區(qū),尤其是美國,50%以上的鈦制品需求來自于航空航天和軍工國防領(lǐng)域。我國雖然是全球最大的鈦金屬 生產(chǎn)國和消費國之一,但是我國鈦制品需求大部分來自化工領(lǐng)域,應(yīng)用主要為抗腐蝕材料,技術(shù)含量相對 不高,航空航天領(lǐng)域高端需求,雖然近兩年占比有所提升,但仍只占 18.4%(1 萬噸)左右,遠不及國際平 均水平。

“十四五”軍隊加速建設(shè),航空航天領(lǐng)域?qū)⑦M一步拉動鈦合金行業(yè)景氣度:2021 年起中國“十四五” 規(guī)劃和軍隊現(xiàn)代化建設(shè)正式進入加速期,有望進一步促進航空航天、軍工裝備等高端領(lǐng)域用鈦的大幅提升。 尤其是在航空領(lǐng)域,隨著我國大飛機自主建設(shè)和軍機迎來快速換代窗口期,軍民兩方面的飛機需求將會持 續(xù)放量。我國航空領(lǐng)域的大跨越式發(fā)展將帶動產(chǎn)業(yè)鏈相關(guān)公司加速轉(zhuǎn)型和成長,航空需求放量將大幅帶動 高端鈦材需求,拉動行業(yè)高景氣發(fā)展。 從鈦合金在飛機中應(yīng)用來看,民機約為 5%-15%、軍機約為 10%-30%。

民機方面,根據(jù)中國商飛公司市場預(yù)測年報(2021-2040),預(yù)計 2021-2040 年中國將累計交付 9084 架 新機,假設(shè)這些新增飛機都是我國自產(chǎn)型號,那么預(yù)計未來二十年鈦合金需求總量在 38 萬噸,算上商用 飛機發(fā)動機的 11 萬噸需求,民用航空需求總量將達到 50 萬噸左右,市場空間在 2000 億規(guī)模。

1.4、鈦合金的“百貨商店”與“專賣店”式競爭格局

軍用高端鈦合金與國外不直接競爭,但仍有一定差距:盡管近年來我國鈦合金材料的研究工作已取得 了顯著的進展,但高端領(lǐng)域用鈦合金產(chǎn)品的品質(zhì)與國外相比還有很大的差距,如鈦合金擠壓型材、模鍛件、大型鈦合金寬厚板、大型鈦合金鑄件、航空緊固件用鈦合金棒絲材等,亟需我國鈦行業(yè)提高產(chǎn)品品質(zhì),以 充分滿足國防軍工對鈦合金的發(fā)展需要。目前國外的主要廠商有日本東邦鈦公司、美國鈦金屬公司、俄羅 斯 VSMPO-AVISMA 等。由于各國對軍工材料的出口均有嚴格的限制,因此目前國內(nèi)高端鈦合金軍工市場方 面基本上不會面臨來自國外公司的競爭。但未來隨著我國民用航空大飛機的落地批產(chǎn),一方面打開了市場 空間,另一方面也將在民用航空鈦合金方面與國際鈦合金龍頭企業(yè)形成競爭。

鈦加工行業(yè)已形成國有大型企業(yè)為龍頭的格局:目前,我國鈦加工行業(yè)通過近 10 年的結(jié)構(gòu)調(diào)整和轉(zhuǎn) 型升級,已形成以寶鈦股份、西部超導(dǎo)、西部材料和金天鈦業(yè)等國有大型企業(yè)為代表的一線龍頭企業(yè),他 們以各自的多年行業(yè)技術(shù)積累和背景為依托,不論在產(chǎn)量還是利潤水平方面,均取得了近 10 年來的最好 水平。

“十四五”紛紛出臺擴產(chǎn)計劃:2021 年三家鈦合金上市企業(yè)分別公告擴產(chǎn)計劃,2020 年寶鈦集團提 出了在“十四五”末,鈦材市場占有率居世界第一、鈦材產(chǎn)量達到 5 萬噸的目標計劃;西部材料預(yù)計募投 項目達產(chǎn)后鈦合金總體產(chǎn)能達 1 萬噸;西部超導(dǎo)預(yù)計募投項目達產(chǎn)后鈦合金產(chǎn)能將超 1 萬噸,綜合來看三 家企業(yè)到十四五末期,鈦合金總產(chǎn)能將超 7 萬噸,我們預(yù)計其中軍品產(chǎn)能有望達到 3 萬噸左右。

“百貨商店”與“專賣店”式競爭格局:從歷史來看,寶鈦、西部超導(dǎo)和西部材料同源,原先三家是 一家,是國家建設(shè)的軍工服務(wù)研究地,最早在寶雞是研究院加上加工廠,一直到 80 年代中期。研究院獨立 成為西北有色金屬研究院,從寶雞搬遷西安,之后先后成立西部材料和西部超導(dǎo)。西部材料最開始從事稀 有難熔金屬,后面西部鈦業(yè)和西部材料重組,加入了鈦合金業(yè)務(wù)。西部超導(dǎo)最早是做超導(dǎo)材料,鈦合金也是后續(xù)發(fā)展加入的業(yè)務(wù)。

從目前來看,由于歷史地位的存在,寶鈦是產(chǎn)業(yè)化最長、最大、材料品種最全的 鈦合金生產(chǎn)企業(yè),可以看為是鈦合金的“百貨商店”。而西部材料與西部超導(dǎo)兩家實控人同為西北有色金屬 研究院,因此存在同業(yè)競爭限制,致使西部材料主要是鈦合金板材、管材,西部超導(dǎo)主要是鈦合金棒絲材。 兩家各自在自己領(lǐng)域有較強的競爭力,可以看做是某一類鈦合金的“專賣店”。

1.5、小結(jié)

鈦合金憑借其密度低、比強度高、耐蝕性好、導(dǎo)熱率低等特點,在航空航天、船舶軍艦等領(lǐng)域中廣泛 應(yīng)用。目前,我國鈦行業(yè)結(jié)構(gòu)性調(diào)整已初見成效,已由過去的中低端化工、冶金和制鹽等行業(yè)需求,正快 速轉(zhuǎn)向中高端的軍工、高端化工(PTA 裝備)和海洋工程等行業(yè)發(fā)展,行業(yè)利潤由上述中低端領(lǐng)域正逐步快 速向以軍工為主要需求的高端領(lǐng)域轉(zhuǎn)移。伴隨著“十四五”的到來,高端軍用鈦合金在下游需求旺盛的環(huán) 境下,供不應(yīng)求,行業(yè)迎來高端產(chǎn)能快速擴張的窗口期。

2、高溫合金——現(xiàn)代物理冶金學(xué)和冶金工藝的集大成材料

2.1、高溫合金是現(xiàn)代航空發(fā)動機的基石

高溫合金是以金屬鎳、鐵、鈷元素為基體,能在 600℃以上的高溫下承受一定應(yīng)力長期工作,并具有 優(yōu)異抗氧化、抗腐蝕能力的一類先進結(jié)構(gòu)材料。

高溫合金的最大特點不是其絕對熔點很高,而是在高溫下仍然具有良好的特性:盡管純金屬材料中有 熔點高達 2000℃以上的,如鎢(3390℃)、鉭(2996℃)、鉬(2610℃)和鈮(2468℃)等,可是在遠低于 其熔點下,其力學(xué)強度就迅速下降,高溫氧化、腐蝕嚴重,因而,極少用純金屬直接作為超耐熱材料。相 比普通金屬,高溫合金在復(fù)雜工作環(huán)境下的性能優(yōu)異:①高溫強度;②抗氧化性;③抗熱腐蝕;④抗疲勞 性;⑤斷裂韌性;⑥內(nèi)部組織穩(wěn)定,使用可靠。雖然性能優(yōu)異但高溫合金制備難度較大,歐美也稱其為超 級合金。正如劍橋大學(xué)材料學(xué)家 R.W.Cahn 教授所述:“高溫合金結(jié)合并利用了現(xiàn)代物理冶金學(xué)和冶金工藝 的所有資源,顯示了人類為實現(xiàn)極富挑戰(zhàn)性的目標而做出的卓越成就。”

2.1.1、航空領(lǐng)域:現(xiàn)代航空發(fā)動機中,高溫合金占總重量的 40%~60%

高溫合金主要應(yīng)用于航空發(fā)動機,航空發(fā)動機被稱為“工業(yè)之花”,是航空工業(yè)中技術(shù)含量最高、難度最大的部件之一。作為飛機動力裝置的航空發(fā)動機,尤其重要的是金屬結(jié)構(gòu)材料要具備輕質(zhì)、高強、高韌、耐高溫、抗氧化、耐腐蝕等性能,而這些幾乎是結(jié)構(gòu)材料中最高的性能要求。在現(xiàn)代燃氣渦輪航空發(fā)動機 中,高溫合金材料的用量占發(fā)動機總重量的 40%-60%。

高溫合金主要用于發(fā)動機四大熱端部件:燃燒室、 導(dǎo)向器、渦輪葉片和渦輪盤,此外,還用于機匣、環(huán)件、加力燃燒室和尾噴口等部件。 航空發(fā)動機的技術(shù)進步與高溫合金的發(fā)展密切相關(guān),軍用航空發(fā)動機通常可以用其推重比(推力/重 量)來綜合地評定發(fā)動機的水平。提高推重比最直接和最有效的技術(shù)措施是提高渦輪前的燃氣溫度,因此 高溫合金材料的性能和選擇是決定航空發(fā)動機性能的關(guān)鍵因素。隨著航空裝備的不斷升級,對航空發(fā)動機 推重比的要求不斷提高,發(fā)動機對高性能高溫合金材料的依賴越來越大。

2.1.2、航天領(lǐng)域:高溫合金材料技術(shù)的發(fā)展直接影響航天發(fā)動機研制水平

高溫合金主要應(yīng)用于火箭或?qū)椀群教炱髦袆恿Σ糠郑ㄒ簹湟貉酢⒁貉趺河汀⑷細鉁u輪、沖壓發(fā)動機) 的承力熱端部件(渦輪泵彎通、法蘭盤、石墨舵緊固件等),還包括火箭渦輪轉(zhuǎn)子、燃燒室等。航天發(fā)動機 中的特殊工作環(huán)境要求其使用的材料必須能夠承受高溫、高壓、高的溫度梯度變化、高動態(tài)載荷和特殊介 質(zhì)的考驗,因此對材料的綜合性能和加工性能提出了很高的要求。高溫合金材料已經(jīng)占據(jù)了航天發(fā)動機相 當(dāng)大的比重,接近總重量的一半,高溫合金材料技術(shù)的發(fā)展直接影響航天發(fā)動機研制水平。

高溫合金材料技術(shù)的發(fā)展直接影響航天發(fā)動機研制水平。火箭發(fā)動機性能落后的根本原因在于高溫合 金材料的差距。火箭發(fā)動機燃燒室需承受高溫(3000-4000℃)、高壓(20MPa)和高流速(2500-5000m/s) 燃氣沖刷,對高溫合金材料要求極高;高性能渦輪泵需承受超低溫液氧和燃料的沖刷,且轉(zhuǎn)速高、壓力大、 密封性要求高,是液體火箭發(fā)動機最核心的部件,對高溫合金原材料及制造工業(yè)提出了很高的要求。

2.1.3、船舶軍艦:集中應(yīng)用在艦船的動力裝置中

高溫合金在船舶軍艦中的應(yīng)用也主要是集中在動力裝置的結(jié)構(gòu)件和動力裝置中使用的大量高溫螺栓。 世界各國艦艇動力設(shè)備分主動力(主要是大型柴油機或核反應(yīng)堆)和輔助動力(主要是燃氣輪機),兩部分 都需要使用大量的高溫合金。柴油機具有熱效率高、功率范圍廣等優(yōu)點,在艦船動力裝置中所占份額極大, 高溫合金主要應(yīng)用于大型柴油機的預(yù)燃室噴嘴、高溫耐腐蝕的彈性件和緊固件、氣閥和氣閥座合金、增壓 渦輪、增壓器以及排氣系統(tǒng)。而燃氣輪機中需要用到高溫合金的部位則包括空氣壓縮機、燃燒室、葉輪系 統(tǒng)及齒輪減速器。噴射到葉輪上的氣體溫度高達 1300℃,因此葉輪系統(tǒng)需要選用高溫合金材料。

2.2、分類多、品種多,對研發(fā)實力、經(jīng)驗積淀要求高

高溫合金可有多種分類方法:按主要元素可分為鐵基、鎳基和鈷基三類高溫合金;按制備工藝可分為 變形(牌號 GH)、鑄造(等軸晶——牌號 K、定向柱晶——牌號 DZ 和單晶——牌號 DD)、粉末(牌號 FGH) 和金屬間化合物高溫合金(牌號 JG)四大類高溫合金;按強化方式可分為固溶強化、時效強化、氧化物彌 散強化和晶界強化。

鎳基高溫合金應(yīng)用范圍最廣:相較于鐵基和鈷基,鎳基高溫合金應(yīng)用范圍最廣,占比達 80%,主要是 得益于其在高溫時強度更高;鐵基高溫合金則是從不銹鋼發(fā)展起來的,優(yōu)勢在于有較好的中溫力學(xué)性能和 良好的熱加工塑性,合金成分比較簡單,成本較低;鈷基高溫合金,高溫強度、抗熱腐蝕和抗氧化能力具 有一定優(yōu)勢,但鈷是一種重要戰(zhàn)略資源,世界上大多數(shù)國家缺鈷,以致鈷基合金的發(fā)展受到限制。相比較 鈷基更適合作為高溫靜止零件的材料,鎳基則更適合作為高溫轉(zhuǎn)動零件的材料。

變形高溫合金占比高、種類多:變形高溫合金在整個高溫合金的產(chǎn)量中占比為 70%以上,產(chǎn)品種類也 相對最多,在航空發(fā)動機里可用于制造盤軸、機匣、燃燒室、緊固件等多種零件;鑄造高溫合金多用于制 造航空發(fā)動機中的機匣、葉片等結(jié)構(gòu)復(fù)雜的零件;粉末高溫合金方面,主要用于航空發(fā)動機中的盤軸類鍛 件,通常情況下服役條件較變形高溫合金更為苛刻。 高溫合金產(chǎn)業(yè)鏈上游為金屬冶煉行業(yè),主要通過冶煉金屬礦石得到金屬原材料。通過對金屬原材料進 行加工處理(如軋制、鑄造或粉末冶金)后,獲得變形高溫合金、鑄造高溫合金或粉末高溫合金;產(chǎn)業(yè)鏈 下游企業(yè)通過購買高溫合金零部件應(yīng)用到各自領(lǐng)域的機械設(shè)備當(dāng)中。由于高溫合金多數(shù)非標準化產(chǎn)品,產(chǎn) 品類型隨著下游需求不同而異,所以高溫合金產(chǎn)業(yè)鏈相對較短,屬于以技術(shù)為核心的產(chǎn)業(yè)。

整個軍工材料領(lǐng)域盈利能力最強的品種之一:高溫合金是整個特鋼行業(yè)或者說是整個軍工材料領(lǐng)域盈 利能力最強的品種之一。高溫合金因其原材料成本高、制備工藝復(fù)雜等原因,售價普遍較高。高溫合金售 價一般在數(shù)萬元至百萬元之間,常見品種預(yù)計平均價格在 15-30 萬元左右。

國外發(fā)達國家先發(fā)優(yōu)勢,我國高溫合金起步較晚:高溫合金誕生于 20 世紀初期的美國,被用作車站 的防腐支架。從二戰(zhàn)開始,高溫合金的研制進入了高速發(fā)展時期并大量應(yīng)用。由于高溫合金初期主要為軍 事服務(wù),到五十年代,幾大軍事強國英、美、前蘇聯(lián)等國各自形成了自己的高溫合金體系及相應(yīng)的高溫合 金行業(yè)。相比較其他軍事強國,我國高溫合金起步較晚,技術(shù)水平與生產(chǎn)規(guī)模方面,與美國、俄羅斯等國 仍有著較大差距。尤其是近些年我國加大研制高性能航空航天發(fā)動機力度,導(dǎo)致高溫合金材料在供應(yīng)上無 法滿足應(yīng)用需求,而在涉及航天航空、國防等領(lǐng)域的高溫合金產(chǎn)品,發(fā)達國家作為戰(zhàn)略軍事物資,從不出 口,進一步增加了我國軍用高溫合金的缺口,同時也制約了我國高性能航空發(fā)動機發(fā)展。

供給與需求之間存在較大缺口,仍然依賴進口:國產(chǎn)高溫合金在合金純凈度、組織均勻度、加工工藝 控制和產(chǎn)品合格率等方面與美國、俄羅斯等國的產(chǎn)品仍存在差距,這些差距使得中國廠商主要集中在中低 端產(chǎn)品的制造上,高端產(chǎn)品產(chǎn)能不足,仍然依賴于進口。同時目前中國高溫合金生產(chǎn)企業(yè)產(chǎn)能有限,供給 與需求之間存在較大缺口,燃氣輪機與核電等高端民用領(lǐng)域的高溫合金仍主要依賴進口。(報告來源:未來智庫)

2.3、高溫合金供不應(yīng)求,“兩機專項”拉動需求

高溫合金供不應(yīng)求,未來增量來自中國:高溫合金是鋼鐵材料金字塔的頂端材料。目前,受到世界航 空制造業(yè)分布的影響,全球的高溫合金主要消費地集中在歐美等航空制造業(yè)比較發(fā)達的國家或地區(qū),特別是在航空制造業(yè)為發(fā)達的美國;中國及其他各地高溫合金的消費量比較小。據(jù)統(tǒng)計,世界高溫合金消費市 場中,美國是主要的高溫合金消費市場,占比 48%;其次為歐洲,占比 25%;亞洲地區(qū)消費占比則為 22%左 右,其他地區(qū)為 5%。

我國高溫合金近幾年供需走勢持續(xù)增長,年增速保持在 20-30%,整體表現(xiàn)出供不應(yīng)求的態(tài)勢,2019 年 我國高溫合金市場規(guī)模達到 169.8 億元,同比增長 33.52%。 國內(nèi)高溫合金產(chǎn)能供給有限,長期存在較大的供需缺口。據(jù)統(tǒng)計,2019 年我國高溫合金產(chǎn)量約 2.76萬噸,但高溫合金整體市場需求約為 4.82 萬噸,供需缺口達 2.06 萬噸。

“兩機專項”加速推進,高溫合金潛在需求提升:“兩機專項”主要是航空發(fā)動機和燃氣輪機兩個重大 專項,兩機的基本原理相同。航空發(fā)動機專項方面,將重點聚焦渦扇、渦噴發(fā)動機領(lǐng)域,同時兼顧有一定 市場需求的渦軸、渦槳和活塞發(fā)動機領(lǐng)域,主要研發(fā)大涵道比大型渦扇發(fā)動機、中小型渦扇/渦噴射發(fā)動 機、中大功率渦軸發(fā)動機等重點產(chǎn)品;燃氣輪機專項的主要目標為,2020 年實現(xiàn) F 級 300MW 燃機自主研 制,2030 年實現(xiàn) H 級 400MW 燃機自主研制。

火箭發(fā)動機方面,我國的“長征”系列火箭以及“神舟”系列飛船,發(fā)動機的核心部分都采用了高溫 合金材料。2021 年,中國全年發(fā)射次數(shù)首次突破 40 次,那么 預(yù)計“十四五”期間,我國航天發(fā)射次數(shù)有望超過 200 次。根據(jù)《液體火箭發(fā)動機的結(jié)構(gòu)質(zhì)量》,火箭發(fā)動 機核心部件渦輪泵質(zhì)量占發(fā)動機質(zhì)量的 20-26%,燃燒室質(zhì)量占發(fā)動機質(zhì)量的 1.2-3.3%。我國未來主力運 載火箭長征七號采用的 YF-100 液氧-煤油火箭發(fā)動機單臺質(zhì)量為 1.9 噸,每枚火箭采用 6 臺 YF-100 火箭 發(fā)動機,則每枚火箭渦輪泵及燃燒室總質(zhì)量,即每枚長征七號火箭所用高溫合金部件質(zhì)量約為 2.88 噸,我 們假設(shè)每枚火箭所用高溫合金質(zhì)量在 3 噸左右,按 20%-25%的成材率來看,預(yù)計“十四五”期間我國火箭 發(fā)射需求高溫合金在 2400-3000 噸,每年需求或超過 500 噸。

燃氣輪機方面,廣泛應(yīng)用于發(fā)電、船艦和機車動力、管道增壓等能源、國防、交通領(lǐng)域,是關(guān)系國家 安全和國民經(jīng)濟發(fā)展的高技術(shù)核心裝備,屬于高科技產(chǎn)業(yè)。可分為微型、輕型和重型三類,其中重型燃氣 輪機是我國要重點發(fā)展的對象。 在艦船領(lǐng)域,我國與歐美等軍事強國存在巨大的差距。當(dāng)前,國外現(xiàn)代大、中型水面艦艇和高性能艦 船都基本采用燃氣輪機作為主要動力裝置。

據(jù) 1981~2008年國外艦船動力裝置統(tǒng)計,3/4 的水面艦船采用了燃氣輪機(含柴-燃聯(lián)合)。相比之下,我國軍艦動力燃氣輪機化率遠低于老牌海軍強國,艦艇以燃氣輪機作為動力是未來軍艦升級換代下的必然趨勢,替代空間巨大。隨著我國 QC280/QD280等艦船燃氣輪機的問世,標志著我國國產(chǎn)艦船用燃氣輪機完成國產(chǎn)化。假設(shè)單臺燃氣輪機重量為 25 噸,高溫合金重量占比 40%, 成材率 25%,我們預(yù)計未來 10 年我國艦船高溫合金需求量在 3.6 萬噸左右。

在民用領(lǐng)域,發(fā)電用燃氣輪機、天然氣傳輸用燃氣輪機在“西氣東輸”、“北氣南下”以及“雙碳”政 策的支持下,未來都將是重點的建設(shè)工程,尤其是燃氣發(fā)電項目具有能源轉(zhuǎn)換效率高、污染物排放少、啟 停迅速、運行靈活等特點。 除去兩機項目,高溫合金在汽車、核電等多領(lǐng)域均有應(yīng)用,過去五年我國高溫合金需求量年復(fù)合增速 為 19%左右,我們以 15%左右的增速對十四五期間進行測算,預(yù)計到 2025 年我國高溫合金年需求量將超過 10 萬噸,市場規(guī)模有望超過 300 億元。

2.4、競合關(guān)系為主,共同滿足市場需求

國際方面高溫合金行業(yè)呈現(xiàn)寡頭特征:高溫合金行業(yè)需要依托強大的生產(chǎn)和研發(fā)技術(shù)方能保障企業(yè)的 正常運行,同時該行業(yè)無論軍品和民品均涉及到產(chǎn)品認證問題,特別是軍品的認證,周期長,審核嚴,可 以說為該行業(yè)構(gòu)筑了天然的進入壁壘,全球范圍僅不超過 50 家企業(yè)具有生產(chǎn)航空航天用高溫合金的能力, 主要集中在美、英、法、德等國,行業(yè)呈現(xiàn)寡頭特征。例如國際因科合金公司、漢因斯·司泰特公司、卡 本特公司等公司主要負責(zé)母合金的冶煉、生產(chǎn),先進高溫合金如粉末高溫合金和單晶高溫合金主要由三大航空發(fā)動機生產(chǎn)商(通用電氣、羅爾斯·羅伊斯和普拉特·惠特尼)主導(dǎo),少數(shù)企業(yè)如 PCC、ATI 等產(chǎn)業(yè)鏈 布局范圍較廣。對于我國來說,技術(shù)相對成熟的變形合金、等軸合金逐步開始替代俄羅斯、美國高溫合金, 未來國產(chǎn)化率將逐步提高。

我國已形成一定規(guī)模擁有較先進技術(shù)裝備的生產(chǎn)基地:高溫合金尤其是高性能高溫合金市場仍主要依 賴進口,但隨著國產(chǎn)化越來越迫切,國產(chǎn)企業(yè)發(fā)展勢頭迅猛,開始承擔(dān)航空發(fā)動機、燃氣輪機等高端裝備 用高溫合金的研制和生產(chǎn)任務(wù)。中國高溫合金的研發(fā)起步于 20 世紀 50 年代,經(jīng)過 50 多年發(fā)展,現(xiàn)在已 形成自己的高溫合金體系,目前已形成一定規(guī)模擁有較先進技術(shù)裝備的生產(chǎn)基地。一類是以撫順特鋼、寶 鋼特鋼、長城特鋼等特鋼企業(yè)的高溫合金冶煉基地,另一類是以鋼研總院、中科院金屬所、北京航材院為 代表的研究、生產(chǎn)基地,如鋼研高納、中科三耐等,同時一些民營企業(yè)通過自身的戰(zhàn)略發(fā)展、研發(fā)投入, 在高溫合金領(lǐng)域中也逐漸成長,成為行業(yè)內(nèi)重要的組成部分,如圖南股份、隆達股份等公司。

2.5、小結(jié)

高溫合金憑借其耐高溫、高強度、耐腐蝕、抗疲勞等特點,在航空航天、船舶軍艦等領(lǐng)域應(yīng)用廣泛, 是動力裝置向更高性能發(fā)展的重要物質(zhì)基礎(chǔ)。現(xiàn)階段我國高溫合金產(chǎn)業(yè)整體呈現(xiàn)出供不應(yīng)求的態(tài)勢,目前 全球高溫合金技術(shù)集中在老牌軍事強國美、歐、俄手中,我國高溫合金產(chǎn)業(yè)在近些年加速追趕,但從產(chǎn)品 上仍然存在差距,這些差距根源是體現(xiàn)在技術(shù)及經(jīng)驗積累方面。

3、鋁合金——軍事工業(yè)中應(yīng)用最廣泛的金屬結(jié)構(gòu)材料

3.1、低成本及高模量,軍工行業(yè)競爭優(yōu)勢明顯的結(jié)構(gòu)材料

鋁是地殼中含量最豐富的金屬元素,是世界上產(chǎn)量和用量僅次于鋼鐵的有色金屬,密度僅為 2.7g/cm, 約為鋼的 1/3。由于純鋁較軟、強度低,所以通過在鋁中加入少量元素(如鎂、銅、鋅、硅、鋰等)制得 性能更佳的鋁合金。由于鋁合金具備優(yōu)良的力學(xué)性能和抗腐蝕性能,是工業(yè)中應(yīng)用最廣泛的一類有色金屬 結(jié)構(gòu)材料,在建筑、航空航天、汽車、機械制造、船舶及化學(xué)工業(yè)中已大量應(yīng)用。

鋁合金在力學(xué)、化學(xué)等方面均具備優(yōu)良的性質(zhì):①力學(xué)方面,主要體現(xiàn)在密度低,強度較高,模量高 等方面。鋁的密度僅為 2.7g/cm,與其他金屬相比質(zhì)量較輕,僅為鋼的 1/4,因此適合應(yīng)用于對輕質(zhì)化要求 較高的領(lǐng)域;②化學(xué)性質(zhì)方面,由于鋁合金在空氣中表面可以生成一層致密的氧化物薄膜,具有保護自身 防止深層氧化的作用,因此具有出色的耐腐蝕性質(zhì),化學(xué)組成十分穩(wěn)定。③鋁合金的塑性很好,可加工成 各種型材,具有優(yōu)良的導(dǎo)電性、導(dǎo)熱性,因此在工業(yè)上使用十分廣泛,使用量僅次于鋼。 目前,行業(yè)內(nèi)已經(jīng)出現(xiàn)的不同成份的鋁合金有 250 多種。為了便于區(qū)分,根據(jù)合金成分的不同,我國 采用國際通用的四位數(shù)字牌號法分類,以便生產(chǎn)現(xiàn)場標記和記憶和計算管理。在軍事工業(yè)中應(yīng)用的鋁合金 主要有鋁鋰合金、2XXX(A1-Cu-Mg)系列和 7XXX 系列鋁合金等。

鋁鋰(Al-Li)合金,是近年來航空材料中發(fā)展最迅猛的輕量化材料,具有密度低、彈性模量高、比剛 度高、疲勞性能好、耐腐蝕等特點,取代常規(guī)鋁合金后,質(zhì)量可減輕 10%-20%,剛度提高 15%-20%。我國自 主研制的 Al-Li 合金牌號極少,僅 1420 合金獲得應(yīng)用,C919 客機使用的鋁鋰合金由美國鋁業(yè)公司提供。 國內(nèi)僅能生產(chǎn) 1420、2195、2197、2A97 等有限合金牌號,航空高端應(yīng)用領(lǐng)域尚未實現(xiàn)工業(yè)生產(chǎn)。因此開展 新型鋁鋰合金設(shè)計、超大規(guī)格鑄錠制備和深加工技術(shù)具有重要意義。

2XXX(A1-Cu-Mg)系鋁合金,具有高的抗拉強度、韌性和疲勞強度,良好的耐熱、加工及焊接性能, 被廣泛應(yīng)用于空天、汽車及兵器工業(yè)等領(lǐng)域。國外在 2024-T351 鋁合金厚板基礎(chǔ)上,已開發(fā)出了具有不同 強度、韌性、疲勞、耐腐蝕性能匹配的 2324、2624 等機翼下翼面用高損傷容限鋁合金,并實現(xiàn)裝機應(yīng)用。 我國裝備型號向輕量化、長壽命、高可靠、低成本方向發(fā)展,對機身蒙皮材料的斷裂韌性、抗裂紋擴展能 力和耐蝕性能具有較高的要求,迫切需要開展高損傷容限 2XXX 系鋁合金的開發(fā)工作,未來,復(fù)合微合金化 將是 Al-Cu-Mg 系高強鋁合金一個重要發(fā)展方向。

7XXX 系鋁合金,具有較好的耐應(yīng)力腐蝕性能,是鋁合金中強度最高的一個系列,是國際上公認的航空 主干材料。最近,國外開發(fā)了 7055 合金(Al8Zn-2.05Mg-2.3Cu-0.16Zr),其在 T77511 狀態(tài)下屈服應(yīng)力超 過了 620MPa,用于波音 777 飛機,減重 635kg。目前我國航空用 7XXX 系鋁合金缺乏系統(tǒng)的合金設(shè)計和制 備加工技術(shù),某些產(chǎn)品完全依靠進口。開發(fā)新型 7XXX 系鋁合金具有重要意義。

鋁合金應(yīng)用成本較低,競爭優(yōu)勢明顯:以鋁鋰合金為例,在鋁合金中加入鋰既能降低密度又能提高彈 性模量(向鋁金屬中每添加1%的鋰,鋁合金的密度就下降約 3%,而其彈性模量則會上升約 6%),從而鋁鋰 合金成為復(fù)合材料(碳纖維復(fù)材)強有力的競爭產(chǎn)品。據(jù)波音飛機公司測試,采用鋁鋰合金制造波音飛機, 其重量可以減輕 14.6%,燃料節(jié)省 5.4%,飛機制造成本可下降2.1%,每架飛機每年的飛行費用可降低 2.2%。

由于鋁鋰合金的成本大約只是復(fù)合材料(碳纖維復(fù)材)的 10%,因而在應(yīng)用上具有明顯的比較優(yōu)勢。所以, 鋁合金是武器輕量化首選的輕質(zhì)結(jié)構(gòu)材料。鋁合金在航空工業(yè)中主要用于制造飛機的蒙皮、隔框、長梁和珩條等;在航天工業(yè)中,鋁合金是運載火箭和宇宙飛行器結(jié)構(gòu)件的重要材料,在兵器領(lǐng)域,鋁合金已成功 地用于步兵戰(zhàn)車和裝甲運輸車上,一些新型榴彈炮炮架也大量采用了新型鋁合金材料。

3.1.1、航空領(lǐng)域:占比逐步減少,但以高性能鋁合金應(yīng)用為主

鋁合金在航空產(chǎn)業(yè)主要用作結(jié)構(gòu)材料,如蒙皮、框架、螺旋槳、油箱、壁板和起落架支柱等。根據(jù)飛 機不同的使用條件和部位,主要用了三種鋁合金: ①高強鋁合金(主要用于飛機機身部件、發(fā)動機艙、座椅、操作系統(tǒng)等); ②耐熱鋁合金(主要用于靠近發(fā)動機的機艙、空氣交換系統(tǒng)等); ③耐蝕鋁合金(主要用于水上飛機)。 高強鋁合金由于具有高的比強度、比模量和良好的斷裂韌性、抗疲勞、耐腐蝕等性能,一直被用作飛 機的主要結(jié)構(gòu)材料。并且,由于鋁的資源豐富,鋁合金性能優(yōu)良、易加工成形、價格合理、可回收性強等 諸多優(yōu)點,加上材料合金化與制備技術(shù)的不斷進步保證了其在航空領(lǐng)域有很強的競爭力,一直是軍用飛機 結(jié)構(gòu)的首選材料。

國產(chǎn)渦扇支線客機 ARJ21 選用了符合國際先進標準即美國航空材料標準(AMS)的鋁合金,包括板材、 箔材、型材、管材、棒材、鍛件等多種規(guī)格材料,鋁結(jié)構(gòu)質(zhì)量占總質(zhì)量的 75%。選用的鋁合金基本與 B777 飛機一樣,在飛機的主要結(jié)構(gòu)件上選用了綜合性能較好的第四代高強耐損傷鋁合金。機翼下壁板采用高損 傷容限型的鋁合金,機翼上壁板采用高強耐蝕的預(yù)拉伸厚板。其他承力構(gòu)件如機翼梁、機身桁條、機身框 架、隔框、機翼上桁條、翼肋和翼梁等部位也使用了大量鋁合金。

3.1.2、航天領(lǐng)域:輕量化關(guān)鍵結(jié)構(gòu)件

在任何發(fā)射航天器的火箭到航天器上都用了鋁。從中國的長征一號火箭到長征四號火箭的結(jié)構(gòu)多為金 屬板材和加強件組成的硬殼、半硬殼式結(jié)構(gòu),材料多為比強度和比剛度高的鋁合金,也采用了一部分不銹 鋼、鈦合金和非金屬材料,但鋁合金占結(jié)構(gòu)材料總質(zhì)量的 70%以上。 長征一號至四號火箭的結(jié)構(gòu)材料基本上是鋁合金,大多采用 2024 與 7075 鋁合金,也有采用 2219 鋁 合金。此外,鋁合金也用于制造燃料箱和助燃劑箱。 在航天產(chǎn)業(yè)開發(fā)初期,美國采用 2014 鋁合金,后來,由于自動焊接技術(shù)的開發(fā)與成熟,改用 2219 鋁 合金。

3.1.3、船舶軍艦:在艦艇上廣泛應(yīng)用

鋁合金在艦艇上獲得了廣泛的應(yīng)用,在建造航空母艦、巡洋艦、護衛(wèi)艦、導(dǎo)彈驅(qū)逐艦、潛艇、快艇、 炮艇、登陸艇時,應(yīng)用鋁合金的實例很多。 鋁合金在航空母艦上的應(yīng)用:鋁合金在航母上的應(yīng)用部位從飛機起飛和降落的部分甲板、巨大的升降 機、大量管道,覆蓋到舷窗蓋、吊燈架、門、艙室隔壁、艙室裝飾、家具、廚房設(shè)備和部分輔機等。例如, 美國“企業(yè)”號航空母艦的四個巨大的升降機是用鋁-鎂合金焊接的。“遼寧”號航母的鋁材用量估計約 650t, 合金多為 5052 與 6063。

合金在快艇及高速船上的應(yīng)用:對于快艇艇體材料和高速船船體材料,一般要求在保證足夠的強度 和剛度的條件下,盡量減輕質(zhì)量,并要求材料具有良好的耐海水腐蝕性能和可焊性。美國從 300 多噸的大 型反潛水翼研究船、200 多噸的炮艇及導(dǎo)彈水翼艇,到 PTF 級快艇、LCM8 登陸艇等,大多采用 5×××系 鋁合金焊接結(jié)構(gòu),應(yīng)用包括魚雷快艇;巡邏艇、炮艇;水翼艇;登陸艇;氣墊船;雙體船;地效翼船;美 國新型鋁合金無人水面艇等 鋁合金在民用船舶上的應(yīng)用:鋁合金在民船上也是被廣泛的應(yīng)用,例如,油輪的內(nèi)襯板主要是 5054 合 金,每艘 3 萬噸級的油輪用鋁超過 1000t。此外,日本在民用船舶制造中使用的鋁材較多,從漁船、渡船、 游船到大洋型游輪都大量使用鋁合金。(報告來源:未來智庫)

3.2、產(chǎn)業(yè)鏈正在向高端鋁材方向深化發(fā)展

鋁合金按加工方法可以分為“形變鋁合金”和“鑄造鋁合金”兩大類。 鑄造鋁合金是在合金熔煉后直接澆鑄成型。按化學(xué)成分可分為鋁硅合金(有良好鑄造性能和耐磨性能, 熱脹系數(shù)小,在鑄造鋁合金中品種最多,用量最大的合金,廣泛用于結(jié)構(gòu)件,如殼體、缸體、箱體和框架 等)、鋁銅合金(主要用于制作承受大的動、靜載荷和形狀不復(fù)雜的砂型鑄件)、鋁鎂合金(在大氣和海水 中的抗腐蝕性能好,室溫下有良好的綜合力學(xué)性能和可切削性,可用于作雷達底座、飛機的發(fā)動機機匣、 螺旋槳、起落架等零件)和鋁鋅合金(常用于制作模型、型板及設(shè)備支架等)。鑄造鋁合金的合金元素含量 一般多于相應(yīng)的形變鋁合金的含量。

鋁合金產(chǎn)業(yè)鏈上游為金屬礦開采及冶煉行業(yè),主要由鋁土礦開采、氧化鋁提煉、電解鋁生產(chǎn)三個環(huán)節(jié) 組成。通過對電解鋁進行加工處理(主要是鑄造和軋制)后,獲得鋁合金鑄件、鋁板帶及鋁型材等產(chǎn)品; 產(chǎn)業(yè)鏈下游企業(yè)通過購買鋁加工材廣泛應(yīng)用于建筑、汽車、航天航空、船舶、包裝等領(lǐng)域。

鋁的加工生產(chǎn)方式很多,行業(yè)正在向高端鋁材方向深化發(fā)展,特別是在大交通領(lǐng)域的應(yīng)用,主要包括 中厚板、薄板帶、各類型材。其中,中厚板系列主要涵蓋航空用板、船舶用板、軌道車輛用板、容器罐體 用板等方面;薄板帶系列主要涵蓋航空用薄板、汽車用板、船體用板、罐蓋拉環(huán)料等方面;型材系列主要 涵蓋建筑型材、車用型材以及動車組用鋁型材等。整體來看鋁合金的市場需求較大,而在高端產(chǎn)品領(lǐng)域?qū)?品質(zhì)與技術(shù)的要求也較高,因此對國內(nèi)有技術(shù)實力的大型鋁合金企業(yè)議價能力較強,而中小型鋁合金企業(yè) 議價能力則偏弱。

國外先發(fā)優(yōu)勢,高端領(lǐng)域形成了一定霸權(quán):工業(yè)發(fā)達國家鋁合金材料開發(fā)與應(yīng)用的歷史時間長,基礎(chǔ) 好,研究積累雄厚,鋁合金材料體系系統(tǒng)性強,產(chǎn)業(yè)技術(shù)水平較高。尤其是美國、俄羅斯等工業(yè)強國較早 開展了鋁合金材料的研發(fā)工作,申請了大量的鋁合金牌號,廣泛應(yīng)用于汽車、船舶、空天等領(lǐng)域,現(xiàn)已形 成了一定程度的專利霸權(quán)。 “十三五”取得了巨大進步,但相當(dāng)部分高端材料不能自給:“十三五”以來,我國鋁材生產(chǎn)能力和技 術(shù)水平取得了巨大進步,鋁材產(chǎn)量居世界首位,我國自行研制的新型高強韌鑄造鋁合金、第三代鋁鋰合金、 高性能鋁合金型材的性能均達到國際先進水平。在《變形鋁及鋁合金化學(xué)成分》(GB/T3190—2020)中,近 10 年我國共增加了 29 個國產(chǎn)鋁合金牌號,在國防及汽車等領(lǐng)域,部分品種替代了進口產(chǎn)品。

端應(yīng)用,輕量化等推動鋁合金產(chǎn)業(yè)仍是發(fā)展重點:輕量化是推進節(jié)能減排、碳中和、實現(xiàn)綠色發(fā)展 的重要途徑,而鋁合金憑借其輕量化應(yīng)用中的成本及物化優(yōu)勢,在這一過程中仍是重點發(fā)展的領(lǐng)域,尤其 是高端鋁合金,存在進口替代的空間,在保障我國材料安全的環(huán)境下,鋁合金領(lǐng)域的發(fā)展政策國家也給予 了大量的支持。在國內(nèi) 124 個工業(yè)部門中,有 113 個部門涉及鋁,鋁的行業(yè)關(guān)聯(lián)度高達 91%。因此,在這 些關(guān)聯(lián)行業(yè)做好鋁材料的推廣,前景廣闊。

3.3、中國已經(jīng)成為世界最大的鋁產(chǎn)業(yè)制造和消費國

氧化鋁、原鋁產(chǎn)量中國均超過一半比重。據(jù)國際鋁業(yè)協(xié)會數(shù)據(jù),2020 年全球氧化鋁產(chǎn)量為 13421 萬 噸,同比增長 1.41%。2020 年中國氧化鋁產(chǎn)量總計為 7035.3 萬噸,占比 52.42%。原鋁方面,2020 年全球 原鋁產(chǎn)量為 6526.7 萬噸,同比增長 2%,2020 年中國原鋁產(chǎn)量為 3731.7 萬噸,占全球原鋁產(chǎn)量的 57.18%。 此外,中國電解鋁產(chǎn)量、消費也超全球一半比重。中國電解鋁產(chǎn)量占據(jù) 57.18%左右的份額,中國電解鋁消 費量占據(jù)全球 58.97%左右的市場份額。

3.4、低端競爭激烈,共同開拓航空等高端鋁合金市場

高端鋁材還需要依賴國際鋁業(yè)公司:目前國內(nèi)鋁加工行業(yè)現(xiàn)狀是企業(yè)數(shù)量多,超過 1500 家,但規(guī)模 大小參差不齊,產(chǎn)能達到 20 萬噸以上的約 25 家。國內(nèi)鋁加工企業(yè)裝備水平呈兩級分化現(xiàn)象,低端產(chǎn)品產(chǎn) 能嚴重過剩,但是高端鋁材還需要依賴進口。例如,世界范圍內(nèi),民用航空鋁材的主要廠商是美國鋁業(yè)公 司(Alcoa)、愛勵鋁業(yè)公司(Aleris)、凱撒鋁及化學(xué)公司(Kaiser)、加拿大鋁業(yè)集團(Alcan)等。 國產(chǎn)大飛機有望帶動我國高端鋁合金企業(yè)快速發(fā)展:我國與國外這些企業(yè)的技術(shù)差距還較大,特別是 在合金研發(fā)與基礎(chǔ)理論研究方面。不過,隨著國產(chǎn)大飛機 C919 的量產(chǎn)臨近,我國民用飛機制造行業(yè)將迎來 新的快速發(fā)展階段,這為國內(nèi)高端鋁材制造企業(yè)帶來了更多的商機。

3.5、小結(jié)

鋁合金憑借其低密度、高強度、高模量、耐腐蝕等特點,在航空航天、船舶軍艦等領(lǐng)域應(yīng)用廣泛,是 整機設(shè)備向更輕質(zhì)化發(fā)展的重要途徑。鋁合金在飛機上主要是用作結(jié)構(gòu)材料,如蒙皮、框架、螺旋槳、油 箱、壁板和起落架支柱等,由于鋁合金具備特別優(yōu)異的耐腐蝕性能,完全能夠適應(yīng)海洋應(yīng)用的需要,鋁合 金板材常應(yīng)用在船舶的船體結(jié)構(gòu)和隔艙等部位。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關(guān)信息,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 - 官方網(wǎng)站

劉書華