科技改變生活 · 科技引領(lǐng)未來(lái)

科技改變生活 · 科技引領(lǐng)未來(lái)

從下周一起網(wǎng)簽的購(gòu)房,在使用公積金貸款的時(shí)候,將執(zhí)行“認(rèn)房又認(rèn)貸”的政策。同時(shí),今后公積金貸款將與繳存年限掛鉤,每繳存一年可貸10萬(wàn)元,繳存12年可以貸到最高的120萬(wàn)元。今天,北京住房公積金管理中心發(fā)布《關(guān)于調(diào)整住房公積金個(gè)人住房貸款政策

從下周一起網(wǎng)簽的購(gòu)房,在使用公積金貸款的時(shí)候,將執(zhí)行“認(rèn)房又認(rèn)貸”的政策。同時(shí),今后公積金貸款將與繳存年限掛鉤,每繳存一年可貸10萬(wàn)元,繳存12年可以貸到最高的120萬(wàn)元。

今天,北京住房公積金管理中心發(fā)布《關(guān)于調(diào)整住房公積金個(gè)人住房貸款政策的通知》,公積金貸款出臺(tái)實(shí)施新政。

北京住房公積金管理中心表示,此次出臺(tái)的新政,目的是堅(jiān)持“房子是用來(lái)住的、不是用來(lái)炒的”定位,落實(shí)北京城市總體規(guī)劃有關(guān)要求,積極引導(dǎo)市民合理住房消費(fèi),支持市民的基本住房需求,抑制投資投機(jī)性購(gòu)房行為。

新政自本月17日起施行。此前已經(jīng)網(wǎng)簽的則按原規(guī)定執(zhí)行。

這項(xiàng)新政和廣大公積金繳存職工和貸款購(gòu)房的家庭關(guān)系巨大,所以我們會(huì)詳細(xì)解讀。所以今天的推送會(huì)比較長(zhǎng),請(qǐng)大家耐心閱讀。

1、“認(rèn)貸”指全國(guó)范圍內(nèi)

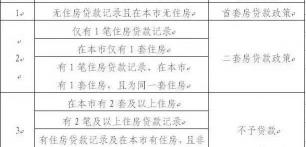

第一條解讀的是公積金貸款的“認(rèn)房又認(rèn)貸”。

大家知道,去年“317”新政中,商貸已經(jīng)實(shí)施了“認(rèn)房又認(rèn)貸”,公積金貸款目前則只是“認(rèn)房”,即不看貸款記錄,只要是名下無(wú)房,即可按照首套房申請(qǐng)公積金貸款。

這次新政中,公積金貸款也實(shí)施了“認(rèn)房又認(rèn)貸”。也就是說(shuō),購(gòu)房家庭名下無(wú)住房貸款記錄(包括商貸、公積金貸)且在本市無(wú)住房的,按首套房貸款政策辦理;凡不屬于首套房情形,被核定為是二套房的,按二套房貸款政策辦理。被核定為有兩套及以上住房的,不予貸款。

具體的適用貸款政策,有一個(gè)很清晰的表格,大家可以對(duì)照一下,屬于哪種情況。

解釋一下,“認(rèn)貸”指的是在人行征信系統(tǒng)中全國(guó)范圍內(nèi)的個(gè)人住房貸款記錄。也就是說(shuō),如果是在外地的購(gòu)房貸款記錄,也會(huì)被認(rèn)定為有貸款記錄的。

2、公積金貸首付看齊商貸

“認(rèn)房又認(rèn)貸”主要影響的是貸款的首付比例和貸款利率。這一次,公積金貸款同時(shí)也調(diào)整了首付比例。

購(gòu)買(mǎi)經(jīng)濟(jì)適用住房的,首付款比例不低于20%;

購(gòu)買(mǎi)共有產(chǎn)權(quán)等政策性住房的首套住房,首付款比例不低于30%;

購(gòu)買(mǎi)政策性住房之外的首套普通自住房首付款比例不低于35%,首套非普通自住房的首付款比例不低于40%。

購(gòu)買(mǎi)普通自住房且為第二套住房的,首付款比例不低于60%;購(gòu)買(mǎi)非普通自住房且為第二套住房的,首付款比例不低于80%。

這樣調(diào)整過(guò)后,公積金貸款和商貸的首付比例就基本一致了。一樣實(shí)施差別化的首付政策,對(duì)于共有產(chǎn)權(quán)這樣的政策性住房,仍然給予30%較低的首付比例。

可能會(huì)有人問(wèn),那么組合貸的首付比例是否會(huì)因此提高了?

是這樣的,原本組合貸也是就高原則,即商貸那邊的首付比例比公積金貸款高的話,那么就按照商貸來(lái)定首付比例。而此次公積金貸和商貸的首付比例看齊后,首付比例都一樣,沒(méi)有就高原則了,首付比例和原來(lái)的一樣。

3、每繳存一年公積金可貸10萬(wàn)元

下面說(shuō)的這一條很重要,和大家都有關(guān)系。就是實(shí)施差別化貸款政策,貸款額度與借款申請(qǐng)人住房公積金的繳存年限掛鉤。

根據(jù)新政,今后公積金每繳存一年可貸10萬(wàn)元,繳存年限不夠1整年的,按1整年計(jì)算,最高可貸120萬(wàn)元。

也就是說(shuō),一名公積金繳存職工,當(dāng)他剛開(kāi)始工作、繳存第一年公積金的時(shí)候,只能貸款10萬(wàn)元。然后每年增加10萬(wàn)元。當(dāng)他繳存到12年時(shí),才能貸款到公積金貸的最高額度120萬(wàn)元。

注意!繳存年限不夠1整年的,按1整年計(jì)算。也就是說(shuō),當(dāng)您繳存到1年零1個(gè)月的時(shí)候,認(rèn)定的是您繳存了2年,可以貸款20萬(wàn)元。

還有人會(huì)問(wèn),如果是夫妻,兩個(gè)人各自繳存了6年,是不是可以一起貸到120萬(wàn)元?

答案是不行的。按照新政,如果借款申請(qǐng)人為已婚的,核算貸款額度以夫妻雙方中繳存年限較長(zhǎng)的一方計(jì)算。也就是說(shuō),丈夫是7年,妻子是5年,那么也只能貸70萬(wàn)元。

另外,目前公積金的貸款額度是與繳存額相關(guān)的。新政實(shí)施后,原先的計(jì)算標(biāo)準(zhǔn)還有效么?

答案是依然有效的。也就是說(shuō),要同時(shí)滿足原來(lái)的標(biāo)準(zhǔn)和這次的年限標(biāo)準(zhǔn),才能獲得貸款額度。

公積金中心相關(guān)負(fù)責(zé)人表示,此舉是落實(shí)國(guó)家“租購(gòu)并舉”的政策,不鼓勵(lì)年輕人剛工作就購(gòu)買(mǎi)住房,有了一定積累后再買(mǎi)房。

另外,此次公積金貸款還下調(diào)了二套房貸款最高貸款額度,由80萬(wàn)元下調(diào)為60萬(wàn)元。

4、東、西城戶籍買(mǎi)郊區(qū)房貸款額度可上浮20萬(wàn)

下面這條政策,東、西城的家庭會(huì)非常關(guān)注。此次公積金貸款為落實(shí)北京城市總體規(guī)劃的有關(guān)要求,實(shí)行差別化貸款額度。

比如一個(gè)家庭,丈夫和妻子的戶口都在東城區(qū)或西城區(qū)的,如果購(gòu)買(mǎi)東城、西城、朝陽(yáng)、海淀、豐臺(tái)、石景山區(qū)(城六區(qū))以外的首套住房,最高貸款額度可上浮20萬(wàn)元。也就是說(shuō),如果原本最高可以貸款120萬(wàn)元的,就可以貸到140萬(wàn)元。如果原本最高可以貸款70萬(wàn)元的,最終就可以貸到90萬(wàn)元。

而如果夫妻一方是東城區(qū)或西城區(qū)戶口,另一方是朝、海、豐、石這4個(gè)區(qū)戶口的,那么購(gòu)買(mǎi)城六區(qū)以外的首套住房,最高貸款額度可上浮10萬(wàn)元。

但家庭上浮后的最終貸款額度還要符合按月均還款額不超過(guò)借款申請(qǐng)人月收入60%的標(biāo)準(zhǔn)確定的貸款金額。

5、貸款期限最長(zhǎng)不超65歲

此次公積金貸款還調(diào)整了貸款年限。

原先對(duì)于2017年3月18日(含)網(wǎng)簽后的貸款,公積金貸款期限最長(zhǎng)是截止到70周歲,同時(shí)不超過(guò)25年。也就是說(shuō),如果是45歲的人貸款,可以貸25年。

這次調(diào)整后,借款申請(qǐng)人的貸款期限最長(zhǎng)可以計(jì)算到借款申請(qǐng)人法定退休年齡后5年,原則上最高不得超過(guò)65周歲。如借款申請(qǐng)人為已婚的,貸款期限以夫妻雙方中較長(zhǎng)的一方計(jì)算。

據(jù)統(tǒng)計(jì),目前公積金貸款的主力家庭為80后和90后,70后的較少,60后的更是比較少見(jiàn),所以貸款年限的調(diào)整對(duì)購(gòu)房家庭影響不大。

同時(shí),此次公積金貸款還調(diào)整了月還款額。

此前公積金貸款的借款申請(qǐng)人,收入減去基本生活費(fèi)用后,其他的錢(qián)都可以用來(lái)還貸。這并不科學(xué),因?yàn)檫@些家庭還要有日常的支出。

因此新政規(guī)定,在減去了基本生活費(fèi)用的前提下,按等額本息還款法計(jì)算的月均還款額不超過(guò)借款申請(qǐng)人月收入60%的標(biāo)準(zhǔn),確定貸款金額和貸款期限。按調(diào)整后的標(biāo)準(zhǔn),則更能夠真實(shí)反映借款申請(qǐng)人的償債能力,減少借款申請(qǐng)人的還貸壓力。

6、申請(qǐng)貸款不用交身份證、戶口本復(fù)印件

最后幾條新政,是方便大家的便民舉措。這次公積金貸款進(jìn)一步簡(jiǎn)化了貸款申請(qǐng)材料,提升服務(wù)水平。

首先是需提交的借款申請(qǐng)材料簡(jiǎn)化了。

受理公積金貸款申請(qǐng)時(shí),只需要留存購(gòu)房合同原件(不方便提供原件的,提供復(fù)印件)、《異地貸款職工住房公積金繳存使用證明》原件。其余的戶口本、身份證等貸款申請(qǐng)資料經(jīng)核驗(yàn)后,留存電子影像檔案。不再需要提交紙質(zhì)的復(fù)印件了。

而且審核通過(guò)后,借款申請(qǐng)人與管理中心簽訂的借款合同,也由原來(lái)的四份減少到三份,分別由借款申請(qǐng)人、受托辦理貸款的銀行和管理中心各留存一份。

另外,借款人在辦理還款類(lèi)業(yè)務(wù)及變更扣款賬戶時(shí),可根據(jù)需要至管理中心下屬住房公積金貸款中心及郊區(qū)管理部就近辦理。

金俊