科技改變生活 · 科技引領(lǐng)未來(lái)

科技改變生活 · 科技引領(lǐng)未來(lái)

(報(bào)告出品方/作者:五礦證券,王少南)1、消費(fèi)電子:國(guó)產(chǎn)品牌多點(diǎn)開(kāi)花,AR/VR未來(lái)可期1.1智能手機(jī):國(guó)產(chǎn)品牌市占率穩(wěn)步增長(zhǎng),5G手機(jī)滲透率持續(xù)提升1.1.1華為跌出前5,榮耀、realme快速發(fā)展全球手機(jī)行業(yè)自2010年開(kāi)始進(jìn)入智能機(jī)時(shí)

(報(bào)告出品方/作者:五礦證券,王少南)

1、消費(fèi)電子:國(guó)產(chǎn)品牌多點(diǎn)開(kāi)花,AR/VR未來(lái)可期

1.1 智能手機(jī):國(guó)產(chǎn)品牌市占率穩(wěn)步增長(zhǎng),5G 手機(jī)滲透率持續(xù)提升

1.1.1 華為跌出前 5,榮耀、realme 快速發(fā)展

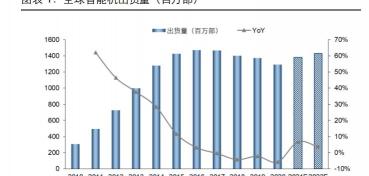

全球手機(jī)行業(yè)自 2010 年開(kāi)始進(jìn)入智能機(jī)時(shí)代,根據(jù) IDC 數(shù)據(jù),2010-2016 年全球智能機(jī)出 貨量一路攀升,到 2016 年達(dá)到峰值 14.72 億部,此后開(kāi)始逐年回落,進(jìn)入存量競(jìng)爭(zhēng)時(shí)代。 2020 年受新冠疫情影響,全球智能機(jī)出貨量為 12.92 億部,同比下滑 5.74%。隨著接種疫 苗人數(shù)越來(lái)越多,疫情影響逐步緩解,IDC 預(yù)計(jì)全球智能機(jī)出貨量 2021 年將達(dá)到 13.8 億部, 2022 年將達(dá)到 14.3 億部。

中國(guó)市場(chǎng)呈現(xiàn)出與全球相似的規(guī)律,根據(jù)中國(guó)信通院數(shù)據(jù),2011-2016 年,除 2014 年有所 下滑外,中國(guó)智能機(jī)出貨量整體呈現(xiàn)增長(zhǎng)趨勢(shì),2016 年出貨量達(dá)到最高的 5.22 億部,此后 隨著智能機(jī)普及率提升,人口紅利逐步消失,出貨量開(kāi)始逐年下滑,到 2020 年出貨量為 2.96 億部,同比下滑 20.4%。由于中國(guó)疫情防控得力,市場(chǎng)環(huán)境更好,銷(xiāo)量有望回暖,IDC 預(yù)計(jì) 2021 年中國(guó)市場(chǎng)智能機(jī)出貨量約 3.4 億部。

全球各個(gè)國(guó)家/地區(qū)智能機(jī)出貨量來(lái)看,根據(jù) Gartner 數(shù)據(jù),2018-2021 年,大中華區(qū)、亞太 新興市場(chǎng)、北美、西歐以及拉丁美洲排名始終位列第 1-5 名。預(yù)計(jì) 2021 年,大中華區(qū)銷(xiāo)量 4.1 億部,占比 26.7%;亞太新興市場(chǎng)銷(xiāo)量 3.7 億部,占比 23.8%;北美銷(xiāo)量 1.5 億部,占 比 9.9%;西歐銷(xiāo)量 1.4 億部,占比 9.3%;拉丁美洲銷(xiāo)量 1.3 億部,占比 8.8%;合計(jì)占比 78.5%,以上 5 大區(qū)域?yàn)槿蛑悄軝C(jī)最重要的銷(xiāo)售市場(chǎng)。

從全球手機(jī)各品牌出貨量、收入以及利潤(rùn)角度,根據(jù) Counterpoint 數(shù)據(jù),2021Q2 蘋(píng)果出貨 量占比僅為13%,與第一名三星差距2pct;而收入占比達(dá)到了40%,比第二名三星高出25pct; 營(yíng)業(yè)利潤(rùn)則更高,占比高達(dá) 75%,比第二名三星高出 62pct。我們認(rèn)為,主要原因在于蘋(píng)果 定位高端,因此總體出貨量受到一定影響,但在高端機(jī)型中品牌力依然強(qiáng)大,根據(jù) Counterpoint 數(shù)據(jù),2020Q2-2021Q2 全球 400 美元及以上手機(jī)品牌中,蘋(píng)果銷(xiāo)量占比從 48% 提升至 57%,優(yōu)勢(shì)地位進(jìn)一步鞏固。因此,2021Q2 蘋(píng)果雖然在總體出貨量數(shù)據(jù)上僅排名第 三,但是憑借其強(qiáng)大的品牌力,依然賺取了全球智能機(jī) 75%的營(yíng)業(yè)利潤(rùn),行業(yè)龍頭位置依然 穩(wěn)固。

全球手機(jī)品牌分季度出貨量及市占率來(lái)看,根據(jù) Omdia 數(shù)據(jù),2020Q2-2021Q2,華為由于 芯片斷供原因以及榮耀品牌獨(dú)立,出貨量由 3860 萬(wàn)部下滑至 980 萬(wàn)部,市占率由 20%下滑 至 3%。其他品牌市占率方面,三星保持 19%,蘋(píng)果保持 14%,國(guó)產(chǎn)手機(jī)品牌市占率穩(wěn)步提 升,其中小米從 10%上升到 17%,提升幅度最大,OPPO 和 Vivo 均由 8%提升至 11%, realme 由 1%提升至 4%,榮耀在獨(dú)立后表現(xiàn)不俗,2021Q2 市占率上升至 2%。我們認(rèn)為, 隨著華為份額下滑,國(guó)產(chǎn)品牌 realme 以及榮耀有望憑借國(guó)內(nèi)外市場(chǎng)的快速發(fā)展,成為繼小 米、OPPO、Vivo 之后的國(guó)產(chǎn)智能機(jī)品牌新勢(shì)力。

2021Q1-2021Q3 中國(guó)市場(chǎng)各手機(jī)品牌市占率來(lái)看,根據(jù) Canalys、IDC 和 Strategy Analytics 數(shù)據(jù),2021Q1 中國(guó)前五大智能機(jī)廠商分別為 Vivo、OPPO、華為、小米、蘋(píng)果;到了 2021Q 2, 華為跌出前 5,榮耀以 690 萬(wàn)部出貨量排名第 5,占比 8.9%;2021Q3 榮耀已上升至第 3 名, 占比 18%。10 月 11 日,榮耀官方宣布,公司已經(jīng)成功與多家供應(yīng)商確認(rèn)了后續(xù)的合作,榮 耀 50 系列將配備谷歌 Google Mobile Services(GMS)服務(wù),為客戶(hù)提供更全面的應(yīng)用環(huán) 境和移動(dòng)體驗(yàn),我們認(rèn)為,這將有利于榮耀在海外市場(chǎng)拓展,為公司全球化發(fā)展打開(kāi)新篇章。

除榮耀外,realme 亦得到快速成長(zhǎng)。根據(jù) Strategy Analytics 數(shù)據(jù),2020H2-2021H1,realme 在中國(guó)市場(chǎng)增長(zhǎng)了 175%,已成為中國(guó)增長(zhǎng)最快的智能手機(jī)品牌。2018Q2-2021Q2,在印度 市場(chǎng)出貨量由 0 躍升至第 4 名,市場(chǎng)份額達(dá)到 14%的歷史新高。受益于中國(guó)及印度市場(chǎng)的良 好表現(xiàn),realme 僅用時(shí) 37 個(gè)月,就成為了全球智能機(jī)歷史上最快達(dá)到 1 億部出貨量的品牌。 未來(lái) realme 還將進(jìn)軍高端市場(chǎng),realme 中國(guó)區(qū)總裁在 2021 年中國(guó)移動(dòng)全球合作伙伴大會(huì) 上表示,明年將推出 5000 元價(jià)位段新產(chǎn)品,向高端市場(chǎng)發(fā)起沖擊。

1.1.2 中國(guó)帶動(dòng)全球 5G 手機(jī)滲透率持續(xù)提升

5G 手機(jī)方面,根據(jù) IDC 和 Gartner 數(shù)據(jù),2020 年全球智能機(jī)出貨量 12.92 億部,5G 手機(jī) 出貨量 2.13 億部,占智能機(jī)整體出貨量 16.5%。中國(guó)信通院數(shù)據(jù)顯示,2020 年中國(guó)智能機(jī) 出貨量 2.96 億部,5G 手機(jī)出貨量 1.63 億部,占智能機(jī)整體出貨量 55.1%,中國(guó) 5G 手機(jī)出 貨量占全球 5G 手機(jī)出貨量 76.5%。Gartner 預(yù)計(jì) 2021 年全球 5G 手機(jī)出貨量將接近 5.39 億部,中國(guó)移動(dòng)預(yù)計(jì) 2021 年中國(guó) 5G 手機(jī)出貨量將超過(guò) 2.8 億部,預(yù)計(jì) 2021 年中國(guó) 5G 手 機(jī)出貨量占全球 5G 手機(jī)出貨量約 51.9%。

價(jià)格方面,5G 手機(jī) ASP 在 2020 年超過(guò) 600 美元,隨著中國(guó)手機(jī)廠商新機(jī)不斷發(fā)布,市場(chǎng)競(jìng)爭(zhēng)加劇,IDC 預(yù)計(jì)未來(lái) 5G 手機(jī) ASP 將呈現(xiàn)穩(wěn)步下降的趨勢(shì),這將有利于 5G 手機(jī)市場(chǎng)規(guī) 模以及滲透率快速提升,到 2025 年,5G 手機(jī) ASP 將跌至 404 美元,出貨量占比將達(dá)到 69%。

1.2 iPhone13 發(fā)布:BOM 成本穩(wěn)步提升,中國(guó)大陸供應(yīng)商大而不強(qiáng)

蘋(píng)果 iPhone13 系列順利發(fā)布,相比 iPhone12 系列配置有所提升,起售價(jià)卻有所下降,在 “加料減價(jià)”刺激下,iPhone13 系列需求旺盛。由于搭載 A15 芯片,Pro 系列采用 120Hz 高刷新率 OLED 屏幕,疊加 NAND 漲價(jià)以及手機(jī)外殼制造成本上升,iPhone13 的 BOM 成本有所增加,iPhone13 Pro A2636 的 BOM 成本為 570 美元,相比 上一代 iPhone12 Pro A2341 的 BOM 成本 548.5 美元提升了 4%。

而在供應(yīng)商方面,根據(jù)蘋(píng)果公布的 2020 年財(cái)年 200 家主要供應(yīng)商名單,來(lái)自中國(guó)大陸和中 國(guó)香港的供應(yīng)商數(shù)量達(dá)到 50 家以上,占比超過(guò) 25%,排名第一。但是從價(jià)值量角度,中國(guó) 大陸和中國(guó)香港供應(yīng)商價(jià)值量并不大,iPhone12 Pro 供應(yīng)商價(jià)值量排名中,韓國(guó)占比 26.8%排名第一,美國(guó)占比 21.9%排名第二,中國(guó)大陸 和中國(guó)香港僅占比 4.6%,中國(guó)大陸供應(yīng)商大而不強(qiáng)。

究其原因,主要在于核心零部件主要被美國(guó)、韓國(guó)、日本、歐洲廠商占據(jù)。以 iPhone12 Pro A2406 為例, BOM 成本為 514 美元,其中應(yīng)用處理器/調(diào)制解調(diào) 器、攝像頭、存儲(chǔ)占比排名前 3,合計(jì)成本 262 美元,合計(jì)占比 51%。根據(jù) Electronics360、 TechInsights 以及 iFixit 拆解,iPhone 核心的處理器/調(diào)制解調(diào)器、存儲(chǔ)、電源管理 IC、前端 模塊、射頻 IC、屏幕等主要由蘋(píng)果、高通、Skyworks、Avago、Qorvo、意法半導(dǎo)體、NXP、 TI、博通、三星、LG、SK 海力士、鎧俠等廠商提供,中國(guó)大陸廠商更多集中在連接器、電 池、天線、FPC、結(jié)構(gòu)件等價(jià)值量不高的領(lǐng)域。

1.3 AR/VR:有望成為下一代爆款產(chǎn)品

在智能機(jī)進(jìn)入存量競(jìng)爭(zhēng)時(shí)代,TWS 增長(zhǎng)放緩步入成熟期之后,我們認(rèn)為下一代爆款產(chǎn)品有可 能是 AR/VR 產(chǎn)品。AR 可以實(shí)時(shí)、直接或間接改變用戶(hù)所看到的真實(shí)物理環(huán)境,其元素(如 聲音、視頻、圖形或 GPS 數(shù)據(jù))通過(guò)計(jì)算機(jī)生成并對(duì)感官進(jìn)行增強(qiáng)(或補(bǔ)充),而 V R 則可 以提供一種沉浸式體驗(yàn),復(fù)制一個(gè)真實(shí)的環(huán)境或創(chuàng)建一個(gè)虛構(gòu)的世界。不論是在學(xué)習(xí)、工作、 娛樂(lè)、社交等方面都能為用戶(hù)提供一個(gè)全新的視角和體驗(yàn)。

分廠商來(lái)看,隨著 2020 年 9 月 Quest 2 的發(fā)布,行業(yè)格局發(fā)生了 較大變化,Oculus 一家獨(dú)大,截至 2021Q1 累計(jì)出貨量 460 萬(wàn)臺(tái),創(chuàng)造了單品出貨量記錄。 受益于 Quest 2 的熱銷(xiāo),2020Q4-2021Q1,Oculus 始終占據(jù)著行業(yè) 75%左右的市場(chǎng)份額, 其他廠商 DPVR、索尼、Pico、HTC 等占比均為個(gè)位數(shù)。在 2021Q1 XR Top5 設(shè)備排名中, Quest 2 也遙遙領(lǐng)先其他產(chǎn)品,遠(yuǎn)超第 2-4 名之和。

隨著 AR/VR 滲透率提升,全球用戶(hù)數(shù)將快速增加。根據(jù) Deloitte 數(shù)據(jù),2021 年高頻 AR 用 戶(hù)數(shù)將達(dá)到 15 億,到 2025 年將增加至 43 億。此外,AR/VR 對(duì)全球經(jīng)濟(jì)亦將起到助推作 用,根據(jù) PwC 數(shù)據(jù),2019-2030 年,AR 對(duì)全球 GDP 貢獻(xiàn)將從 330 億美元提升至 10924 億 美元,VR 對(duì)全球 GDP 貢獻(xiàn)將從 135 億美元提升至 4505 億美元,AR 貢獻(xiàn)更大。

對(duì)于不同國(guó)家而言,AR/VR 不僅能對(duì) GDP 增長(zhǎng)有所貢獻(xiàn),還能提供更多的就業(yè)崗位。根據(jù) PwC 數(shù)據(jù),2019-2030 年,AR/VR 對(duì)全球主要國(guó)家的 GDP 和就業(yè)崗位都有一定拉動(dòng)作用, 其中對(duì)美國(guó) GDP 貢獻(xiàn)為 5370 億美元,就業(yè)崗位 232.2 萬(wàn)個(gè);對(duì)中國(guó) GDP 貢獻(xiàn)為 1833 億 美元,就業(yè)崗位 682.3 萬(wàn)個(gè);對(duì)日本 GDP 貢獻(xiàn)為 1432 億美元,就業(yè)崗位 53.3 萬(wàn)個(gè)。

產(chǎn)業(yè)鏈方面,AR/VR 產(chǎn)業(yè)鏈供應(yīng)商眾多,芯片廠商包括德州儀器、高通、聯(lián)發(fā)科、AM D、全 志科技、瑞芯微等;傳感器廠商包括意法、博世、村田等;顯示屏廠商包括三星、京東方、 深天馬等;攝像頭廠商包括舜宇、索尼、三星、水晶光電、聯(lián)創(chuàng)電子等;整機(jī)代工廠商包括 歌爾股份等;終端品牌包括 Oculus、谷歌、微軟、Magic Leap、HTC、華為、索尼、Pico、 DPVR 等。(報(bào)告來(lái)源:未來(lái)智庫(kù))

1.4 車(chē)載攝像頭:汽車(chē)智能化帶動(dòng)多攝快速普及

隨著手機(jī)攝像頭多攝普及度提升,未來(lái)更多將朝變焦和高像素方向升級(jí),汽車(chē)作為一款大型 終端,我們認(rèn)為,隨著 360 全息影像滲透率提升、自動(dòng)駕駛技術(shù)逐步升級(jí)發(fā)展,車(chē)載攝像頭 將迎來(lái)更大提升空間。

按照車(chē)載攝像頭在整車(chē)中的應(yīng)用,可分為前視、環(huán)視、后視、側(cè)視以及內(nèi)置 5 種類(lèi)型。對(duì)于前視攝像頭,雙目相比單目性能更優(yōu),但是由于需要更高算力芯片支持,成本較高,難以快 速普及,因此目前仍以單目為主。

根據(jù)華經(jīng)產(chǎn)業(yè)研究院數(shù)據(jù),2015-2020 年,全球車(chē)載攝像頭鏡頭出貨量整體穩(wěn)步上升,2015 年為 5961 萬(wàn)件,2019 年為 11664 萬(wàn)件,2020 年由于疫情影響,出貨量略有下滑至 10964 萬(wàn)件。市場(chǎng)格局來(lái)看,以中國(guó)、日本廠商為主,舜宇光學(xué)占比 32%,排名第 1;麥克賽爾占 比 8%,排名第 2;富士膠片占比 5%,排名第 3。

目前車(chē)載攝像頭滲透率不高,根據(jù) AI 車(chē)庫(kù)數(shù)據(jù),各類(lèi)攝像頭中,后視攝像頭滲透率最高,為 50%;其次是前視攝像頭 30%;側(cè)視攝像頭 22%;內(nèi)置攝像頭僅為 7%。單車(chē)平均搭載攝像 頭數(shù)量也將隨著自動(dòng)駕駛級(jí)別升級(jí)同步提升。L1 和 L2 級(jí)別為 3-5 顆,L3 級(jí)別大約為 8 顆, 到了 L4 和 L5 級(jí)別將增加至 10-20 顆。整體而言,車(chē)載攝像頭提升空間仍然較大。

車(chē)載攝像頭包括鏡頭、模組、芯片、軟件算法等。鏡頭廠商中,舜宇光學(xué)全球第 1,國(guó)內(nèi)廠 商聯(lián)創(chuàng)電子和歐菲光亦有所布局;模組廠商中,國(guó)外廠商包括大陸、麥格納、法雷奧,中國(guó) 廠商有比亞迪、德賽西威、歐菲光等;CMOS 芯片中,安森美全球第 1,此外還有索尼、三 星、韋爾股份(豪威科技)、思特威等;軟件算法主要廠商有 Mobileye、地平線、極目等。

2、半導(dǎo)體:缺芯驅(qū)使行業(yè)步入景氣周期,政策+資金支持力保供應(yīng)鏈安全

2.1 缺芯問(wèn)題依然嚴(yán)峻,半導(dǎo)體行業(yè)仍處于新一輪景氣周期

自 2020 年下半年以來(lái),汽車(chē)等行業(yè)芯片供不應(yīng)求的局面較為嚴(yán)峻,我們認(rèn)為,汽車(chē)芯片短 缺,根本原因是由于半導(dǎo)體芯片的供需失衡。需求端方面,新能源汽車(chē)的迅速增長(zhǎng)和汽車(chē)“新 四化”推動(dòng)了汽車(chē)半導(dǎo)體芯片的整體和單車(chē)需求,受疫情影響,車(chē)企砍單的同時(shí)筆電、平板 需求大漲以及手機(jī)廠商、經(jīng)銷(xiāo)商囤貨,導(dǎo)致芯片產(chǎn)能被搶占。供給端方面,車(chē)規(guī)級(jí)芯片生產(chǎn) 要求高,開(kāi)發(fā)周期長(zhǎng),技術(shù)大多被西方廠商壟斷,短期難以找到替代者,此外,MCU 的生產(chǎn) 也主要由臺(tái)積電代工,產(chǎn)能供給存在瓶頸,F(xiàn)oundry 廠普遍對(duì) 8 英寸晶圓廠擴(kuò)產(chǎn)意愿不強(qiáng), 主要以擴(kuò)產(chǎn) 12 英寸為主,重點(diǎn)供給手機(jī)芯片等高端制程,再加上 2020 年以來(lái)的各種火災(zāi)、 地震、停電等因素影響,導(dǎo)致 2021 年的車(chē)規(guī)級(jí)芯片供給疲軟。

面對(duì)芯片短缺,一方面是臺(tái)積電等廠商加大供給,但另一方面,一些渠道經(jīng)銷(xiāo)商看準(zhǔn)時(shí)機(jī), 借機(jī)囤貨,加重了本就缺芯的現(xiàn)狀。為此,8 月 3 日,國(guó)家市場(chǎng)監(jiān)督管理總局發(fā)布公告稱(chēng):

針對(duì)汽車(chē)芯片市場(chǎng)哄抬炒作、價(jià)格高企等突出問(wèn)題,近日,市場(chǎng)監(jiān)管總局根據(jù)價(jià)格監(jiān)測(cè)和舉 報(bào)線索,對(duì)涉嫌哄抬價(jià)格的汽車(chē)芯片經(jīng)銷(xiāo)企業(yè)立案調(diào)查。下一步,市場(chǎng)監(jiān)管總局將持續(xù)關(guān)注 芯片等重要商品市場(chǎng)價(jià)格秩序,進(jìn)一步加大監(jiān)管執(zhí)法力度,嚴(yán)厲查處囤積居奇、哄抬價(jià)格、 串通漲價(jià)等違法行為。通過(guò)行政手段維護(hù)了市場(chǎng)的穩(wěn)定。

目前手機(jī)、PC、汽車(chē)等出貨量基本穩(wěn)定,半導(dǎo)體已經(jīng)進(jìn)入 HPC 和 5G 的 Mega Trend 時(shí)代, 來(lái)自 5G 和 HPC 相關(guān)應(yīng)用的大趨勢(shì)導(dǎo)致未來(lái)幾年對(duì) HPC 及低功耗的需求大幅增加。因此, 未來(lái)看需求,不僅是終端出貨量,而且還包括單個(gè)終端內(nèi)硅含量的增加,包括汽車(chē)、服務(wù)器、 PC、手機(jī)、HPC 等應(yīng)用都將驅(qū)動(dòng)硅含量提升。福特、英特爾、中芯國(guó)際、美光等多家車(chē)企及 半導(dǎo)體企業(yè)高管表示,預(yù)計(jì)芯片供應(yīng)緊張問(wèn)題將延續(xù)至 2022 年甚至 2023 年,供不應(yīng)求的局 面將持續(xù)存在,在此背景下,半導(dǎo)體廠商紛紛開(kāi)始擴(kuò)產(chǎn)以滿(mǎn)足市場(chǎng)需求,其中臺(tái)積電計(jì)劃在 南京、高雄、美國(guó)、日本新建或擴(kuò)產(chǎn),中芯國(guó)際計(jì)劃在北京、上海臨港自貿(mào)區(qū)、深圳坪山擴(kuò) 產(chǎn),整個(gè)行業(yè)仍處于新一輪景氣周期。

2.2 政策+資金支持,國(guó)產(chǎn)替代是大勢(shì)所趨

在行業(yè)發(fā)展過(guò)程中,國(guó)家先后頒布了一系列政策措施支持半導(dǎo)體行業(yè)發(fā)展。除了政策支持,資金支持亦不可少,國(guó)家先后設(shè)立了大基金一期和二期。其中,大基金一期 募資 1387.2 億元,撬動(dòng)社會(huì)資金超 5000 億元,投資范圍覆蓋了設(shè)備、材料、制造、設(shè)計(jì)、 封測(cè)上中下游各個(gè)環(huán)節(jié)。2019 年下半年開(kāi)始大基金一期進(jìn)入回收期,各機(jī)構(gòu)陸續(xù)減持,大基 金二期將承接一期職能,繼續(xù)促進(jìn)國(guó)內(nèi)半導(dǎo)體產(chǎn)業(yè)的發(fā)展。

大基金二期于 2019 年 10 月 22 日注冊(cè)成立,注冊(cè)資本 2041.5 億元人民幣。目前大基金二 期已對(duì)外投資多家科技型企業(yè),包括中芯國(guó)際、中微公司、北方華創(chuàng)、南大光電、華天科技、 睿力集成、紫光展銳、思特威、沛頓存儲(chǔ)、佰維存儲(chǔ)、長(zhǎng)川智能、艾派克、智芯微等,重點(diǎn) 布局信息技術(shù)、高端制造業(yè)等,主要分布在上海、廣東、北京、安徽等地區(qū)。

此外,科創(chuàng)板設(shè)立與創(chuàng)業(yè)板注冊(cè)制改革,也給半導(dǎo)體產(chǎn)業(yè)發(fā)展提供了有力保障。在定位上, 科創(chuàng)板突出“硬科技”特色,主要服務(wù)符合國(guó)家戰(zhàn)略、突破關(guān)鍵核心技術(shù)、市場(chǎng)認(rèn)可度高的 科技創(chuàng)新企業(yè),重點(diǎn)支持新一代信息技術(shù)、高端裝備、新材料、新能源、節(jié)能環(huán)保以及生物 醫(yī)藥等高新技術(shù)產(chǎn)業(yè)和戰(zhàn)略性新興產(chǎn)業(yè)。創(chuàng)業(yè)板則主要服務(wù)成長(zhǎng)型創(chuàng)新創(chuàng)業(yè)企業(yè),支持傳統(tǒng) 產(chǎn)業(yè)與新技術(shù)、新產(chǎn)業(yè)、新業(yè)態(tài)、新模式深度融合。創(chuàng)業(yè)板作為存量板塊,充分借鑒了科創(chuàng) 板的經(jīng)驗(yàn),并在一些制度上做了差異化設(shè)計(jì)和過(guò)渡安排。此舉不僅有效發(fā)揮直接融資功能, 疏通拓寬了資本市場(chǎng)入口,更激活存量市場(chǎng),帶動(dòng)全市場(chǎng)煥發(fā)新氣象,推動(dòng)新經(jīng)濟(jì)發(fā)展。

2021 年 9 月 3 日,北京證券交易所注冊(cè)成立,2021 年 11 月 15 日,北京證券交易所正式開(kāi) 市,未來(lái)將與滬深交易所、區(qū)域性股權(quán)市場(chǎng)堅(jiān)持錯(cuò)位發(fā)展與互聯(lián)互通,培育一批專(zhuān)精特新中 小企業(yè),共同為中國(guó)的科技發(fā)展注入動(dòng)能。

2.3 持續(xù)看好技術(shù)壁壘高,國(guó)產(chǎn)化率低的優(yōu)質(zhì)賽道

作為高端制造業(yè)的代表,自中美貿(mào)易戰(zhàn)、新冠疫情爆發(fā)以及華為芯片斷供以來(lái),中國(guó)半導(dǎo)體 供應(yīng)鏈安全的重要性愈發(fā)凸顯,從國(guó)家到社會(huì),再到產(chǎn)業(yè)都非常重視,因此,半導(dǎo)體行業(yè)未 來(lái)依然是我們堅(jiān)定看好的重要方向。半導(dǎo)體行業(yè)細(xì)分領(lǐng)域眾多,我們看好具備高技術(shù)壁壘, 同時(shí)國(guó)產(chǎn)化率仍然較低,未來(lái)國(guó)產(chǎn)替代空間較大的賽道。包括 IC 上游的 EDA+IP,設(shè)計(jì)類(lèi)的 射頻前端芯片,制造+封測(cè)上游的設(shè)備和材料,以及受益于碳達(dá)峰+碳中和的功率半導(dǎo)體。

2.3.1 EDA+IP:IC 上游的核心支撐

1)EDA:IC 設(shè)計(jì)+制造+封測(cè)強(qiáng)力輔助

集成電路設(shè)計(jì)環(huán)節(jié)是根據(jù)芯片規(guī)格要求,通過(guò)系統(tǒng)設(shè)計(jì)、邏輯設(shè)計(jì)、電路設(shè)計(jì)和物理設(shè)計(jì), 最終形成設(shè)計(jì)版圖的過(guò)程,其上游的 EDA 供應(yīng)商和 IP 供應(yīng)商分別提供芯片設(shè)計(jì)所需的自動(dòng) 化軟件工具和搭建 SoC 所需的核心功能模塊,重要性不言而喻。

EDA 是 Electronic Design Automation 的簡(jiǎn)稱(chēng),即電子設(shè)計(jì)自動(dòng)化,是指利用計(jì)算機(jī)輔助設(shè) 計(jì)(CAD)軟件,來(lái)完成超大規(guī)模集成電路(VLSI)芯片的功能設(shè)計(jì)、綜合、驗(yàn)證、物理設(shè) 計(jì)(包括布局、布線、版圖、設(shè)計(jì)規(guī)則檢查等)等流程的設(shè)計(jì)方式,EDA 能夠大幅減少研發(fā) 人員工作量,極大提升集成電路設(shè)計(jì)效率,縮短周期并且節(jié)約成本。除了集成電路設(shè)計(jì),EDA 工具同樣是制造、封裝、測(cè)試等工作的必備工具,是貫穿整個(gè)集成電路產(chǎn)業(yè)鏈的戰(zhàn)略基礎(chǔ)支 柱之一。隨著行業(yè)的快速發(fā)展,集成電路在設(shè)計(jì)規(guī)模、復(fù)雜度、工藝先進(jìn)性等方面不斷提升, 因此,EDA 工具的作用更加突出,已成為提高設(shè)計(jì)效率、加速產(chǎn)業(yè)技術(shù)進(jìn)步與革新的關(guān)鍵因 素。2020 年整個(gè) EDA 行業(yè)規(guī)模 115 億美元,卻支撐著超過(guò) 4000 億美元規(guī)模的集成電路行 業(yè),數(shù)萬(wàn)億美元的電子信息產(chǎn)業(yè)以及數(shù)十萬(wàn)億美元的數(shù)字經(jīng)濟(jì)產(chǎn)業(yè)。

EDA 連接了集成電路設(shè)計(jì)、制造和封測(cè)環(huán)節(jié),產(chǎn)業(yè)鏈上游包括硬件設(shè)備、操作系統(tǒng)、開(kāi)發(fā)工 具及其他輔助性軟件等,中游為各類(lèi) EDA 工具的開(kāi)發(fā),下游包括集成電路設(shè)計(jì)、制造和封測(cè) 相關(guān)廠商。

根據(jù)下游應(yīng)用產(chǎn)品的不同,EDA 各細(xì)分產(chǎn)品又可分為 CAE、IC、PCB/MCM、SIP 以及服務(wù)。 根據(jù) ESD Alliance 數(shù)據(jù),2020 年 SIP 占比最大,為 35.2%;CAE 占比 31.9%,排名第二; IC 占比 20.4%,排名第 3。2015-2020 年復(fù)合增速方面,IC 增速最快,為 10.3%,其次為 PCB/MCM,為 9.6%。

中國(guó) EDA 市場(chǎng)規(guī)模近年來(lái)穩(wěn)步增長(zhǎng),2020 年為 66.2 億元,預(yù)計(jì)到 2026 年將達(dá)到 117 億 元。市場(chǎng)格局方面,2020 年 Synopsys、Cadence 以及 Siemens EDA 依然占據(jù)中國(guó)大部分 市場(chǎng),合計(jì)占比 77.7%,中國(guó)廠商華大九天排名第 4,占比 5.9%。

2018-2020 年,中國(guó) EDA 廠商境內(nèi)銷(xiāo)售額分別為 2.8/4.6/7.6 億元,在中國(guó) EDA 市場(chǎng)中占比 穩(wěn)步提升,從 2018 年的 6.24%提升至 2020 年的 11.48%。中國(guó) EDA 企業(yè)數(shù)量也不斷攀升, 2001年僅有1家,到了 2020 年已經(jīng)達(dá)到28家之多,其中華大九天2020年收入占比45.6%。

按照收入規(guī)模劃分,目前全球 EDA 廠商主要分為 3 個(gè)梯隊(duì),第一梯隊(duì)公司營(yíng)收規(guī)模大于 10 億美元以上,包括 Synopsys、Cadence 以及 Siemens EDA,擁有完整的、有總體優(yōu)勢(shì)的全 流程產(chǎn)品,在部分領(lǐng)域具有絕對(duì)優(yōu)勢(shì);第二梯隊(duì)公司營(yíng)收規(guī)模在 5000 萬(wàn)-4 億美元之間,主 要包括華大九天、Ansys、Silvaco 等,擁有特定領(lǐng)域全流程,在局部領(lǐng)域技術(shù)領(lǐng)先;第三梯 隊(duì)公司營(yíng)收規(guī)模小于 3000 萬(wàn)美元,主要包括國(guó)微集團(tuán)、概倫電子、芯華章等,共有大約 50 家公司,主要聚焦于某些特定領(lǐng)域或用途的點(diǎn)工具,整體規(guī)模和產(chǎn)品完整度與前兩大梯隊(duì)的 企業(yè)存在明顯的差距。

相比于 Synopsys、Cadence 以及 Siemens EDA 三巨頭,中國(guó) EDA 廠商起步晚,營(yíng)收規(guī)模 小,市占率低,因此,學(xué)習(xí)和借鑒三巨頭的成長(zhǎng)史就顯得尤為重要。回顧三巨頭發(fā)展歷史, 由于 EDA 工具分類(lèi)繁雜,企業(yè)在初創(chuàng)時(shí)通常僅擁有或擅長(zhǎng)部分點(diǎn)工具,但是當(dāng)發(fā)展到一定 階段后,僅靠自研難以保持行業(yè)領(lǐng)先優(yōu)勢(shì),因此通過(guò)并購(gòu)或者技術(shù)引進(jìn)便成為了企業(yè)快速完 善自身產(chǎn)品線,提升綜合技術(shù)實(shí)力的重要途徑。在 1982-2020 年期間,三巨頭直接參與的并 購(gòu)就有大約 200 起。其中 Synopsys 最多,并購(gòu) 80 起,Cadence 和 Siemens EDA 分別為 62 起和 66 起。

回顧中國(guó) EDA 行業(yè)發(fā)展歷史,1986-1994 年為起步階段,由于巴統(tǒng)禁運(yùn)的限制,E DA 軟件 無(wú)法進(jìn)入中國(guó),中國(guó)開(kāi)始進(jìn)行 EDA 技術(shù)的自主研發(fā)與攻關(guān),1988 年啟動(dòng)了國(guó)產(chǎn) EDA 工具 “熊貓系統(tǒng)”的研發(fā)工作,并在 90 年代初研發(fā)成功了中國(guó)歷史上第一款具有自主知識(shí)產(chǎn)權(quán) 的 EDA 工具——“熊貓 ICCAD 系統(tǒng)”,填補(bǔ)了中國(guó)在這一領(lǐng)域的空白;1994-2008 年為停 滯階段,1994 年巴統(tǒng)解散,美國(guó)解除對(duì)中國(guó) EDA 軟件封鎖,國(guó)外 EDA 工具大量進(jìn)入中國(guó), 缺少政策和市場(chǎng)支持的國(guó)內(nèi) EDA 工具研發(fā)和應(yīng)用陷入低谷,導(dǎo)致熊貓 EDA 未能被廣泛使用; 2008 至今屬于新的發(fā)展期,2008 年國(guó)產(chǎn) EDA 行業(yè)重新獲得了國(guó)家鼓勵(lì)和扶持,本土廠商 如華大九天、概倫電子、廣立微、國(guó)微集團(tuán)、芯和半導(dǎo)體等相繼誕生,國(guó)內(nèi) EDA 行業(yè)發(fā)展呈 現(xiàn)一片欣欣向榮的態(tài)勢(shì)。

目前能夠提供具有國(guó)際競(jìng)爭(zhēng)力的全流程工具的企業(yè)只有 Synopsys、Cadence 以及 Siemens EDA 三家,發(fā)展均超過(guò) 30 年歷史。Synopsys 是全球排名第一的電子設(shè)計(jì)自動(dòng)化(E DA) 解決方案提供商,主攻數(shù)字芯片設(shè)計(jì)、靜態(tài)時(shí)序驗(yàn)證確認(rèn)以及 SIP;Cadence 主攻模擬、數(shù) 模混合平臺(tái)、數(shù)字后端等;Siemens EDA 主攻后端驗(yàn)證、可測(cè)試性設(shè)計(jì)、光學(xué)臨近修正等。 國(guó)內(nèi)企業(yè)中,華大九天是行業(yè)龍頭,能夠提供模擬電路設(shè)計(jì)全流程 EDA 工具系統(tǒng)、數(shù)字電路 設(shè)計(jì) EDA 工具、平板顯示電路設(shè)計(jì)全流程 EDA 工具系統(tǒng)和晶圓制造 EDA 工具等,公司目 前主要模擬電路設(shè)計(jì)全流程 EDA 工具系統(tǒng)中,電路仿真工具支持 5nm 先進(jìn)制程,其他模擬 電路設(shè)計(jì) EDA 工具支持 28nm 工藝制程,部分工具達(dá)到國(guó)際領(lǐng)先水平,未來(lái)將致力于實(shí)現(xiàn) EDA 全流程、全細(xì)分領(lǐng)域覆蓋。國(guó)內(nèi)其他本土 EDA 企業(yè)難以提供全流程產(chǎn)品,但在部分細(xì) 分領(lǐng)域也具有一定特點(diǎn)。

2)IP:設(shè)計(jì)行業(yè)的重要模式

除了 EDA,IP 也是集成電路設(shè)計(jì)上游的重要支撐。半導(dǎo)體 IP 是指已驗(yàn)證的、可重復(fù)利用的、 具有某種確定功能的集成電路模塊,半導(dǎo)體 IP 授權(quán)業(yè)務(wù)主要是將集成電路設(shè)計(jì)時(shí)所需用到 的經(jīng)過(guò)驗(yàn)證、可重復(fù)使用且具備特定功能的模塊(即半導(dǎo)體 IP)授權(quán)給客戶(hù)使用,并提供相應(yīng)的配套軟件。目前絕大部分的 SoC 都是基于多種不同 IP 組合進(jìn)行設(shè)計(jì)的,IP 在集成電路 設(shè)計(jì)開(kāi)發(fā)中已成為不可或缺的要素。

IP 的作用主要有 4 個(gè):1)使芯片設(shè)計(jì)化繁為簡(jiǎn),縮短芯片設(shè)計(jì)周期,提高復(fù)雜芯片設(shè)計(jì)的 成功率;2)IP 開(kāi)發(fā)和 IP 復(fù)用技術(shù)使小公司設(shè)計(jì)大芯片成為可能;3)使系統(tǒng)整機(jī)企業(yè)可以 設(shè)計(jì)自己的芯片,提升自主創(chuàng)新能力和整機(jī)系統(tǒng)的自主知識(shí)產(chǎn)權(quán)含量;4)使芯片設(shè)計(jì)行業(yè)擺 脫傳統(tǒng) IDM 模式,成為產(chǎn)業(yè)鏈上獨(dú)立的行業(yè),促進(jìn)了芯片設(shè)計(jì)業(yè)迅猛發(fā)展。

中國(guó)廠商芯原股份是國(guó)內(nèi)龍頭,2020 年全球市占率 2%,排名第 7,國(guó)內(nèi)排名第 1,公司目 前擁有 GPU、NPU、VPU、DSP、ISP 和 Display Processor 六類(lèi)處理器 IP、1400 多個(gè)數(shù) 模混合 IP 和射頻 IP,IP 種類(lèi)豐富,具有較強(qiáng)競(jìng)爭(zhēng)力。但是在占比最大的 CPU IP 領(lǐng)域,由 于技術(shù)壁壘高,全球主要還是被 ARM 和 Synopsys 壟斷,國(guó)產(chǎn)化空白亟需填補(bǔ)。此外,芯原 股份在 2018 年?duì)款^成立了中國(guó) RISC-V 產(chǎn)業(yè)聯(lián)盟(CRVIC),并擔(dān)任聯(lián)盟首任理事長(zhǎng)單位。

2.3.2 射頻前端芯片:手機(jī)通訊關(guān)鍵部件,受益 5G 滲透量?jī)r(jià)齊升

射頻前端指位于射頻收發(fā)器與天線之間的中間模塊,其功能為無(wú)線電磁波信號(hào)的發(fā)送和接收,是移動(dòng)終端設(shè)備實(shí)現(xiàn)蜂窩網(wǎng)絡(luò)連接、Wifi、藍(lán)牙、GPS 等無(wú)線通信功能所必需的核心模塊。 主要應(yīng)用于手機(jī)、通信基站等通訊系統(tǒng),射頻前端與基帶、射頻收發(fā)器和天線共同實(shí)現(xiàn)無(wú)線 通訊的兩個(gè)本質(zhì)功能,即將二進(jìn)制信號(hào)轉(zhuǎn)變?yōu)楦哳l率無(wú)線電磁波信號(hào)并發(fā)送,以及接收無(wú)線 電磁波信號(hào)并將其轉(zhuǎn)化為二進(jìn)制信號(hào)。射頻前端芯片能夠保證手機(jī)等正常撥打電話(huà)和連接網(wǎng) 絡(luò),在無(wú)線通信中至關(guān)重要。

射頻前端包含濾波器(Filters)、功率放大器(PA)、射頻開(kāi)關(guān)(RF Switch)、天線調(diào)諧開(kāi)關(guān) (Antenna Switch)、雙工器(Duplexer)、低噪聲放大器(LNA)等射頻器件: 濾波器(Filters):負(fù)責(zé)濾除特定頻率以外的頻率成分,允許信號(hào)中特定的頻率成分通過(guò),從 而將輸入的多種射頻信號(hào)中特定頻率的信號(hào)輸出,提高信號(hào)的抗干擾性及信噪比; 功率放大器(PA):將調(diào)制振蕩電路所產(chǎn)生的射頻信號(hào)功率放大,以輸出到天線上輻射出去;

射頻開(kāi)關(guān)(Switch):主要用于在移動(dòng)智能終端設(shè)備中主要用于對(duì)信號(hào)傳輸路徑上(接收或發(fā) 射)不同頻率或不同通信制式下的信號(hào)進(jìn)行切換; 天線調(diào)諧開(kāi)關(guān)(Antenna Tuning Switch):射頻開(kāi)關(guān)的一種,使天線在任何頻率上均有最大 的輻射功率; 雙工器(Duplexer):由兩組不同頻率的帶阻濾波器組成,中繼臺(tái)的主要配件,其作用是將發(fā) 射和接收訊號(hào)相隔離,保證接收和發(fā)射都能同時(shí)正常工作;

低噪聲放大器(LNA):主要用于通信系統(tǒng)中將接收自天線的信號(hào)放大,以便于后級(jí)的電子設(shè) 備處理。 射頻前端市場(chǎng)主要被美國(guó)、日本企業(yè)占據(jù),根據(jù) Yole 數(shù)據(jù),2020 年射頻前端市場(chǎng)格局中, Skyworks 占比 24%,排名第 1;Qorvo 占比 21%,排名第 2;博通(Avago,2016 年 A vago 收購(gòu)博通后沿用了后者的公司名稱(chēng))占比 20%,村田占比 20%,分列第 3-4 名。

根據(jù)實(shí)現(xiàn)方式不同,濾波器可分為 LC 濾波器、腔體濾波器、介質(zhì)濾波器、聲學(xué)濾波器等, 其中 LC 濾波器主要用于電力諧波治理,腔體濾波器、介質(zhì)濾波器主要應(yīng)用于通信設(shè)備的宏 基站、小基站等,而聲學(xué)濾波器由于體積小、性能高,更適用于設(shè)備尺寸較小、功率較低的 智能手機(jī)領(lǐng)域。根據(jù)使用頻率不同,聲學(xué)濾波器主要分為表面聲波濾波器(SAW Filter)和 體聲波濾波器(BAW Filter),SAW 濾波器適用于低頻段,2G/3G/4G 時(shí)代,SAW 濾波器憑 借較低成本優(yōu)勢(shì)主導(dǎo)射頻濾波器市場(chǎng);BAW 濾波器適用于高頻段,在 5G 時(shí)代,隨著頻率從 sub-6 升級(jí)到毫米波,BAW 的性能優(yōu)勢(shì)將更加明顯。根據(jù) Yole 數(shù)據(jù),體聲波濾波器占比將 越來(lái)越高,預(yù)計(jì)到 2022 年占比將超過(guò) 60%。

全球?yàn)V波器市場(chǎng)主要被美國(guó)、日本企業(yè)壟斷,根據(jù)智研咨詢(xún)數(shù)據(jù),2020 年 SAW 濾波器市場(chǎng) 格局中,村田占比 50%,TDK 占比 22%,太陽(yáng)誘電占比 15%;BAW 濾波器集中度更高,博 通占比 56%,Qorvo 占比 38%,二者合計(jì)占比 94%。

全球 PA 市場(chǎng)主要被美國(guó)企業(yè)主導(dǎo),根據(jù)智研咨詢(xún)數(shù)據(jù),2020 年 Skyworks 占比 35%,博通 占比 22%,Qorvo 占比 17%。LNA 和開(kāi)關(guān)市場(chǎng)格局中,雖然美國(guó)企業(yè)仍占據(jù)主導(dǎo),但是中 國(guó)企業(yè)已經(jīng)有所突破,其中 Qorvo 占比 35%,Skyworks 占比 23%,中國(guó)廠商卓勝微占比 8%,未來(lái)將在 SAW 領(lǐng)域深入布局。

整體而言,射頻前端芯片主要被美國(guó)、日本企業(yè)占據(jù),國(guó)產(chǎn)化率仍然較低,其中 Skyworks 在 PA、SAW 濾波器、射頻開(kāi)關(guān)等產(chǎn)品上都有完善的產(chǎn)品覆蓋,并在芯片集成為模組方面有較 強(qiáng)能力;Qorvo 在射頻產(chǎn)品領(lǐng)域提供商中占據(jù)領(lǐng)導(dǎo)地位,公司著重定位于高端射頻濾波器產(chǎn) 品;博通提供無(wú)線嵌入式解決方案和射頻組件產(chǎn)品,包括全套的射頻前端產(chǎn)品,公司在射頻 前端領(lǐng)域的布局較久,在射頻前端模塊和射頻濾波器方面的實(shí)力較強(qiáng),與 Qorvo 共同占據(jù)全 球 94%的 BAW 濾波器市場(chǎng);村田提供包括射頻濾波器、射頻開(kāi)關(guān)等多種射頻前端芯片,其 SAW 射頻濾波器方面技術(shù)領(lǐng)先。此外,高通主要產(chǎn)品有濾波器(SAW、TC-SAW、BAW 等)、 雙工器、模組等。太陽(yáng)誘電主要產(chǎn)品有濾波器(SAW 等)、雙工器、模組等。

中國(guó)企業(yè)中,已在 SAW、PA、LNA、開(kāi)關(guān)等領(lǐng)域有所布局。射頻前端龍頭企業(yè)卓勝微布局了射頻開(kāi)關(guān)、LNA、濾波器(SAW)、PA 等產(chǎn)品,其中射頻開(kāi)關(guān)、LNA 等射頻前端芯片已應(yīng)用 于三星、小米、華為、Vivo、OPPO、聯(lián)想、魅族、TCL 等國(guó)內(nèi)外終端廠商產(chǎn)品;麥捷科技 主要射頻前端產(chǎn)品為 SAW 等,唯捷創(chuàng)芯主要產(chǎn)品為 4G PA,2020 年公司 4G PA 產(chǎn)品出貨 量位居國(guó)內(nèi)廠商第一,此外還有部分射頻開(kāi)關(guān),主要客戶(hù)有小米、OPPO、Vivo 等;好達(dá)電 子主攻濾波器(SAW、TC-SAW)、雙工器、諧振器等;中電 26 所主要產(chǎn)品為濾波器(SAW)、 雙工器等;德清華瑩主要產(chǎn)品為濾波器(SAW)、諧振器等;飛驤科技主要向市場(chǎng)提供 PA(產(chǎn) 品涵蓋 2G、3G、4G、5G、WiFi、IoT)、射頻開(kāi)關(guān)、射頻前端模塊產(chǎn)品;昂瑞微(前身是中 科漢天下)主要產(chǎn)品為 PA(覆蓋 2G、3G、4G、5G 全系列);慧智微、海思和紫光展銳亦 在射頻前端芯片有所布局。

對(duì)比全球射頻前端企業(yè),美國(guó)、日本企業(yè)規(guī)模較大,但是普遍增速不高,中國(guó)企業(yè)由于起步 較晚,收入規(guī)模較小,但是增速較快,我們認(rèn)為,隨著國(guó)內(nèi)企業(yè)射頻前端技術(shù)不斷突破,未 來(lái)國(guó)產(chǎn)化率有望穩(wěn)步提升。

2.3.3 設(shè)備+材料:半導(dǎo)體制造的上游核心支柱

1)半導(dǎo)體設(shè)備:大國(guó)重器正在崛起

晶圓制造過(guò)程是芯片制造最為核心的環(huán)節(jié),晶圓制造中的七大步驟分別為熱處理(氧化/擴(kuò)散 /退火)、光刻、刻蝕、離子注入、薄膜沉積、清洗、拋光。通常熱處理、光刻、刻蝕、離子注 入、薄膜沉積、清洗步驟需要重復(fù)進(jìn)行若干次,之后進(jìn)行 CMP 及金屬化,最終還需要進(jìn)行 前道量測(cè),只有量測(cè)合格的芯片方可進(jìn)入到封裝測(cè)試環(huán)節(jié)。其中,熱處理(氧化/擴(kuò)散/ 退火) 工藝主要用到氧化爐、擴(kuò)散爐、退火爐;光刻工藝主要用到光刻機(jī)、涂膠顯影/去膠設(shè)備;刻 蝕工藝主要用到刻蝕機(jī);離子注入工藝主要用到離子注入機(jī);薄膜沉積工藝主要 用到 PVD/CVD/ALD 設(shè)備;清洗工藝主要用到清洗機(jī);拋光工藝主要用到 CMP 設(shè)備;量測(cè)則用 到膜厚/OCD 關(guān)鍵尺寸量測(cè)設(shè)備、電子束量測(cè)設(shè)備等。

封裝測(cè)試包括封裝和測(cè)試兩個(gè)環(huán)節(jié),封裝過(guò)程主要包括背面減薄、晶圓切割、貼片、引線鍵 合、模塑和切筋/成型,需用到減薄機(jī)、切割機(jī)、貼片機(jī)、烤箱、引線鍵合機(jī)、注塑機(jī)以及切 筋/成型設(shè)備等。封裝結(jié)束后做最后的成品測(cè)試,主要用到測(cè)試機(jī)、探針臺(tái)、分選機(jī)等。測(cè)試合格后的芯片將被應(yīng)用于消費(fèi)電子、IoT、汽車(chē)電子、工控、醫(yī)療、通信等各下游領(lǐng)域。

2005-2020 年,受消費(fèi)電子、PC 等下游景氣度提升拉動(dòng),全球半導(dǎo)體需求整體向好,根據(jù) SEMI 及 SEAJ 數(shù)據(jù),全球半導(dǎo)體設(shè)備市場(chǎng)規(guī)模呈現(xiàn)總體上升趨勢(shì),2005 年為 328. 8 億美 元,2020 年達(dá)到歷史最高的 711.9 億美元,同比增長(zhǎng) 19.1%。分國(guó)家和地區(qū)看,日本呈現(xiàn)先 降后升的趨勢(shì),2020 年規(guī)模為 75.8 億美元,占比 10.7%;北美則先升后降,2020 年規(guī)模為 65.3 億美元,占比 9.2%;歐洲整體穩(wěn)中略降,2020 年規(guī)模為 26.4 億美元,占比 3.7% ;韓 國(guó)整體呈上升趨勢(shì),2020 年規(guī)模為 160.8 億美元,占比 22.6%;中國(guó)臺(tái)灣亦呈上升趨勢(shì), 2020 年規(guī)模為 171.5 億美元,占比 24.1%;中國(guó)大陸增速最塊,規(guī)模最大,2020 年規(guī)模為 187.2 億美元,占比 26.3%。自 2018 年開(kāi)始 Foundry 廠的建設(shè)帶動(dòng)中國(guó)大陸半導(dǎo)體設(shè)備需 求量快速增長(zhǎng),2020 年中國(guó)大陸首次成為全球最大的半導(dǎo)體設(shè)備銷(xiāo)售市場(chǎng)。我們認(rèn)為,在中 美貿(mào)易戰(zhàn)背景下,半導(dǎo)體國(guó)產(chǎn)替代已經(jīng)成為產(chǎn)業(yè)共識(shí),作為行業(yè)上游的重要環(huán)節(jié),未來(lái)中國(guó) 半導(dǎo)體設(shè)備廠商有望充分享受中國(guó)大陸乃至全球 Foundry 廠擴(kuò)產(chǎn)帶來(lái)的 Capex 紅利,景氣 度有望持續(xù)提升。

隨著 HPC、AI 與 AIoT 等新興科技對(duì)高端處理器與 SoC 需求不斷增長(zhǎng),晶圓代工產(chǎn)能供不 應(yīng)求,進(jìn)而推升半導(dǎo)體設(shè)備發(fā)展,根據(jù) SEMI 數(shù)據(jù),2021Q2 全球半導(dǎo)體設(shè)備市場(chǎng)規(guī)模達(dá)到 249 億美元,同比增長(zhǎng) 48%。其中中國(guó)大陸 82.2 億美元,同比增長(zhǎng) 79%,排名第 1;韓國(guó) 66.2 億美元,同比增長(zhǎng) 48%,排名第 2;中國(guó)臺(tái)灣 50.4 億美元,同比增長(zhǎng) 44%,排名第 3; 日本 17.7 億美元,同比增長(zhǎng) 2%,排名第 4;北美 16.8 億美元,同比增長(zhǎng) 2%,排名第 5; 歐洲 7.1 億美元,同比增長(zhǎng) 54%;其他國(guó)家/地區(qū) 8.4 億美元,同比增長(zhǎng) 129%。2021Q2 中 國(guó)占全球占比達(dá)到 53.3%,已成為全球最大的半導(dǎo)體設(shè)備銷(xiāo)售市場(chǎng)。

半導(dǎo)體設(shè)備主要包括前道工藝設(shè)備和后道工藝設(shè)備,前道工藝設(shè)備為晶圓制造設(shè)備,后道工 藝設(shè)備包括封裝設(shè)備和測(cè)試設(shè)備,其他類(lèi)型設(shè)備主要包括硅片生長(zhǎng)設(shè)備等。根據(jù) SEM I 數(shù)據(jù), 2006-2020 年,晶圓制造設(shè)備整體規(guī)模及占比穩(wěn)步提升,規(guī)模從 287.4 億美元提升至 5 86.7 億美元,占比從 71.0%提升至 82.4%,是半導(dǎo)體設(shè)備行業(yè)最核心的一環(huán);封裝設(shè)備保持基本 穩(wěn)定,從 24.6 億美元提升至 38.8 億美元,占比從 6.08%下降至 5.5%;測(cè)試設(shè)備先降后升, 從 2006 年的 64.2 億美元降至 2013 年的 27.2 億美元低點(diǎn)之后,到 2020 年又提升至 60.2 億美元,占比則從 15.9%下降至 8.5%。

展望未來(lái),受益于消費(fèi)電子、5G、汽車(chē)電子、IoT 需求拉動(dòng),頭部晶圓廠為應(yīng)對(duì)各種芯片缺 貨擴(kuò)充產(chǎn)能,Capex 有望持續(xù)創(chuàng)新高,帶動(dòng)了大量半導(dǎo)體設(shè)備的采購(gòu)需求,根據(jù) SEM I 預(yù)測(cè), 全球半導(dǎo)體設(shè)備市場(chǎng)規(guī)模 2021 年將達(dá)到 953 億美元,同比增長(zhǎng) 33.9%;2022 年將達(dá)到 1013 億美元,同比增長(zhǎng) 6.3%。

根據(jù) SEMI、Gartner 等數(shù)據(jù),2020 年晶圓制造設(shè)備占全部半導(dǎo)體設(shè)備份額約 82%,其中光 刻設(shè)備、刻蝕機(jī)和薄膜沉積設(shè)備占比最大,分別約為 25%、17%和 24%,合計(jì)占比 66%。 后道工藝設(shè)備中,封裝設(shè)備占比約 5%,測(cè)試設(shè)備占比約 8%。單晶爐等其他設(shè)備占比約 4%。 總體而言,在整個(gè)半導(dǎo)體設(shè)備中,晶圓制造設(shè)備最為重要,其中又以光刻設(shè)備、刻蝕機(jī)、薄膜沉積設(shè)備最為核心。

根據(jù) VLSI Research 數(shù)據(jù),2020 年全球半導(dǎo)體設(shè)備廠商 Top15 排名中,美國(guó)應(yīng)用材料營(yíng)收 163.7 億美元,占比 17.7%,排名第一;荷蘭阿斯麥營(yíng)收 154.0 億美元,占比 16.7% ,排名 第二;美國(guó)泛林半導(dǎo)體營(yíng)收 119.3 億美元,占比 12.9%,排名第三。

行業(yè) Top5 廠商合計(jì)占 比 65.5%,Top10 廠商合計(jì)占比 76.6%,Top15 廠商合計(jì)占比 82.6%,集中度較高。 全球 Top15 廠商中,美國(guó)有 4 家,分別是應(yīng)用材料、泛林半導(dǎo)體、科磊和泰瑞達(dá),合計(jì)占比 38.9%;荷蘭有 2 家,分別是阿斯麥和先域,合計(jì)占比 18.3%;日本有 7 家,分別是東京電 子、愛(ài)德萬(wàn)、迪恩士、日立高科、國(guó)際電氣、尼康和大福,合計(jì)占比 23.2%;韓國(guó) 1 家,為 細(xì)美事,占比 1.1%;新加坡 1 家,為 ASM 太平洋科技,占比 1.1%。Top15 廠商中,美國(guó)、 日本和荷蘭廠商合計(jì)占比 80.4%,在半導(dǎo)體設(shè)備行業(yè)地位舉足輕重。

2020 年中國(guó)大陸已經(jīng)成為最大的半導(dǎo)體設(shè)備市場(chǎng),但全球 Top15 設(shè)備商沒(méi)有中國(guó)企業(yè),中 國(guó)半導(dǎo)體設(shè)備明顯落后于美國(guó)、荷蘭、日本等,國(guó)產(chǎn)化率整體不足 20%,相對(duì)較低,供給和 需求嚴(yán)重不匹配,國(guó)產(chǎn)替代、自主可控需求迫切。目前,國(guó)內(nèi)也涌現(xiàn)出了一批優(yōu)秀本土企業(yè), 根據(jù)中國(guó)半導(dǎo)體行業(yè)協(xié)會(huì)數(shù)據(jù),2019 年中國(guó)半導(dǎo)體設(shè)備五強(qiáng)企業(yè)分別為北方華創(chuàng)、中微公 司、中電科電子裝備集團(tuán)、盛美上海以及拓荊科技。我們認(rèn)為,隨著未來(lái)企業(yè)研發(fā)不斷投入、 經(jīng)驗(yàn)不斷迭代升級(jí)、同時(shí) Foundry 廠加速認(rèn)證和導(dǎo)入本土設(shè)備商,行業(yè)景氣度將不斷攀升, 國(guó)內(nèi)半導(dǎo)體設(shè)備商將迎來(lái)快速發(fā)展期。

2)半導(dǎo)體材料:大國(guó)利劍勇攀高峰

半導(dǎo)體材料是制作晶體管、集成電路、電力電子器件、光電子器件的重要材料。按照工藝制 程,可分為晶圓制造材料和封裝材料。其中,晶圓制造材料主要包括硅片、掩膜版、光刻膠、 光刻膠輔助材料、濕化學(xué)品、特種氣體、靶材、拋光材料等。封裝材料主要有封裝基板、引 線框架、切割材料、鍵合絲、陶瓷封裝體、封裝樹(shù)脂、芯片粘接材料等。

按照代際,半導(dǎo)體材料可分為第一代、第二代和第三代:

1)第一代半導(dǎo)體材料主要是指硅(Si)、鍺元素(Ge)半導(dǎo)體材料。主要用于制造集成電路, 并廣泛應(yīng)用于手機(jī)、電腦、電視、航空航天、各類(lèi)軍事工程和迅速發(fā)展的新能源、光伏產(chǎn)業(yè);

2)第二代半導(dǎo)體材料主要是指化合物半導(dǎo)體材料,如砷化鎵(GaAs)、磷化銦(InP);三元 化合物半導(dǎo)體,如 GaAsAl、GaAsP;還有一些固溶體半導(dǎo)體,如 Ge-Si、GaAs-GaP ;玻璃 半導(dǎo)體(又稱(chēng)非晶態(tài)半導(dǎo)體),如非晶硅、玻璃態(tài)氧化物半導(dǎo)體;有機(jī)半導(dǎo)體,如酞菁、酞菁 銅、聚丙烯腈等。主要用于制作高速、高頻、大功率以及發(fā)光電子器件,是制作高性能微波、 毫米波器件及發(fā)光器件的優(yōu)良材料,廣泛應(yīng)用于衛(wèi)星通訊、移動(dòng)通訊、光通信和 GPS 導(dǎo)航 等領(lǐng)域;

3)第三代半導(dǎo)體材料主要以碳化硅(SiC)、氮化鎵(GaN)、氧化鋅(ZnO)、金剛石、氮化 鋁(AlN)為代表的寬禁帶(Eg>2.3eV)半導(dǎo)體材料,主要應(yīng)用于半導(dǎo)體照明、電力電子器 件、激光器和探測(cè)器等。相比于第一代、第二代半導(dǎo)體材料,第三代半導(dǎo)體材料禁帶寬度更 寬,擊穿電場(chǎng)更高、熱導(dǎo)率更高、電子飽和速率更高、抗輻射能力更強(qiáng),因而更適合于制作 高溫、高頻、抗輻射及大功率器件,通常又被稱(chēng)為寬禁帶半導(dǎo)體材料,也稱(chēng)為高溫半導(dǎo)體材 料。

根據(jù) SEMI 數(shù)據(jù),2006-2020 年全球半導(dǎo)體材料市場(chǎng)規(guī)模呈現(xiàn)波動(dòng)狀態(tài),在 2017 年后,受 益于下游需求拉動(dòng),晶圓廠擴(kuò)產(chǎn)等因素拉動(dòng),行業(yè)規(guī)模呈上升趨勢(shì),2020 年創(chuàng)歷史新高,達(dá) 到 553 億美元。分國(guó)家和地區(qū)看,日本整體穩(wěn)中略降,2020 年為 77.4 億美元,占比 1 4%; 北美維持基本穩(wěn)定,2020 年為 55.3 億美元,占比 10%;歐洲先降后升,2020 年為 38. 7 億 美元,占比 7%;韓國(guó)整體呈上升趨勢(shì),2020 年為 94 億美元,占比 17%;中國(guó)臺(tái)灣亦呈上 升趨勢(shì),2020 年為 121.7 億美元,占比 22%,為全球半導(dǎo)體材料市場(chǎng)規(guī)模最高的地區(qū);中 國(guó)大陸增速最塊,從 2006 年至 2020 年增長(zhǎng)超過(guò) 3 倍,2020 年為 99.5 億美元,占比 18%。 2020 年中國(guó)半導(dǎo)體材料市場(chǎng)規(guī)模 221.2 億美元,占比 40%,為全球半導(dǎo)體材料市場(chǎng)規(guī)模最 高的國(guó)家。我們認(rèn)為,在中美貿(mào)易戰(zhàn)背景下,半導(dǎo)體國(guó)產(chǎn)替代已經(jīng)成為產(chǎn)業(yè)共識(shí),半導(dǎo)體材 料作為晶圓制造和封測(cè)過(guò)程的關(guān)鍵上游支撐,重要性不言而喻,未來(lái)中國(guó)半導(dǎo)體材料廠商有 望充分受益于中國(guó)及全球 Foundry 廠擴(kuò)產(chǎn)以及國(guó)產(chǎn)替代的紅利,景氣度持續(xù)提升。

按照工藝制程,半導(dǎo)體材料主要分為晶圓制造材料和封裝材料,根據(jù) SEMI 數(shù)據(jù),2006-2020 年,晶圓制造材料市場(chǎng)規(guī)模穩(wěn)步提升,從 217 億美元提升至 349 億美元,占比從 58.3%提升 至 63.1%;封裝材料市場(chǎng)規(guī)模先升后降,從 2006 年的 155.4 億美元提升至 2011 年的 2 36.2 億美元高點(diǎn)之后,到 2020 年下降至 204 億美元,占比從 41.7%下降至 36.9%。

展望未來(lái),受益于消費(fèi)電子、5G、汽車(chē)電子、IoT、通信、航空航天、國(guó)防等下游需求拉動(dòng), Foundry 廠為應(yīng)對(duì)各種芯片缺貨擴(kuò)充產(chǎn)能,提升 Capex,將帶動(dòng)半導(dǎo)體材料的采購(gòu)需求,根 據(jù) SEMI 數(shù)據(jù),預(yù)計(jì) 2021 年全球半導(dǎo)體材料市場(chǎng)規(guī)模將達(dá)到 587 億美元,同比增長(zhǎng) 6.1%。

晶圓制造材料主要包括硅片、電子特氣、掩膜版、光刻膠、光刻膠輔助材料、濕化學(xué)品、靶 材、拋光材料等。其中硅片為晶圓制造基底材料;電子特氣用于氧化、還原、除雜;掩膜版 是 IC 制造過(guò)程中的圖形轉(zhuǎn)移工具或母版,用于下游電子元器件行業(yè)批量復(fù)制生產(chǎn);光刻膠經(jīng) 光照后,在曝光區(qū)能很快地發(fā)生光固化反應(yīng),使得溶解性、親合性等發(fā)生明顯變化,經(jīng)適當(dāng) 的溶劑處理,溶去可溶性部分,得到所需圖像;拋光材料用于實(shí)現(xiàn)平坦化。封裝材料主要有 封裝基板、引線框架、切割材料、鍵合絲、陶瓷封裝體、封裝樹(shù)脂、芯片粘接材料等,其中 封裝基板與引線框架起到保護(hù)芯片、支撐芯片、連接芯片與 PCB 的作用,封裝基板還具有散 熱功能;鍵合絲則用于連接芯片和引線框架。

根據(jù) SEMI 數(shù)據(jù),2020 年全球晶圓制造材料中,硅片占比最高,為 35%;電子特氣排名第 2,占比 13%;掩膜版排名第 3,占比 12%;光刻膠占比 6%;光刻膠輔助材料占比 8% ;濕 電子化學(xué)品占比 7%;CMP 材料占比 6%;靶材占比 2%。封裝材料中,封裝基板占比最高, 為 33%;引線框架、鍵合絲、封裝樹(shù)脂、陶瓷材料分列第 2-5 名,占比分別為 17%、1 6%、 15%和 12%。

半導(dǎo)體材料目前仍然被日本、美國(guó)、歐洲等國(guó)家/地區(qū)主導(dǎo),其中硅片廠商有日本信越、勝高、 中國(guó)臺(tái)灣環(huán)球晶、德國(guó)世創(chuàng)等;電子特氣廠商主要有美國(guó)空氣化工、德國(guó)林德(2018 年與美 國(guó)普萊克斯合并)、法國(guó)液化空氣以及日本大陽(yáng)日酸;掩膜版廠商主要有美國(guó) Photronics、日 本 Toppan 以及 DNP;光刻膠廠商,尤其是 ArF 光刻膠廠商主要有日本 JSR、信越化學(xué)、 TOK、住友化學(xué)等;光刻膠輔助材料主要有美國(guó) Versum 和 Entegris 等;濕電子化學(xué)品主要 有德國(guó)巴斯夫、日本三菱化學(xué)和住友化學(xué)、美國(guó)霍尼韋爾等;靶材領(lǐng)域主要有日本 JX 日礦 金屬和東曹、美國(guó)霍尼韋爾和普萊克斯;CMP 材料主要有美國(guó) Cabot 和 DOW、日本日立和 Fujimi;封裝材料主要有日本揖斐電、住友金屬、三井高科、田中、日鐵、味之素、德國(guó)賀利 氏等。

中國(guó)廠商雖然起步晚,但是發(fā)展勢(shì)頭良好,目前多家廠商已在不同領(lǐng)域?qū)崿F(xiàn)了技術(shù)突破和量 產(chǎn),主要有滬硅產(chǎn)業(yè)、立昂微、中環(huán)股份、金宏氣體、華特氣體、清溢光電、南大光電、上 海新陽(yáng)、彤程新材、晶瑞電材、江化微、雅克科技、江豐電子、阿石創(chuàng)、鼎龍股份、深南電 路等。我們認(rèn)為,隨著國(guó)產(chǎn)替代步伐加快,國(guó)內(nèi)半導(dǎo)體材料廠商有望迎來(lái)新的發(fā)展機(jī)遇。

2.3.4 功率半導(dǎo)體:碳達(dá)峰+碳中和背景下新趨勢(shì),第三代半導(dǎo)體大有可為

功率半導(dǎo)體是電子裝置中電能轉(zhuǎn)換與電路控制的核心,主要是通過(guò)利用半導(dǎo)體的單向?qū)щ娦?實(shí)現(xiàn)電源開(kāi)關(guān)和電力轉(zhuǎn)換的功能,具體用途包括變頻、變相、變壓、逆變、整流、增幅、開(kāi) 關(guān)等。功率半導(dǎo)體分為功率 IC 和功率分立器件兩大類(lèi),功率分立器件主要包括二極管、晶閘 管、晶體管等產(chǎn)品,功率 IC 主要有 AC/DC、DC/DC、電源管理 IC、驅(qū)動(dòng) IC 等。

在功率器件中,晶體管份額最大,常見(jiàn)的晶體管主要有 BJT、MOSFET 和 IGBT,MOSFE T 是金屬氧化物半導(dǎo)體場(chǎng)效應(yīng)晶體管,是一種廣泛使用在模擬電路與數(shù)字電路的場(chǎng)效晶體管, 更適用于高頻場(chǎng)景;IGBT是絕緣柵雙極晶體管,是同時(shí)具備 MOSFET 的柵電極電壓控制特 性和 BJT的低導(dǎo)通電阻特性的全控型功率半導(dǎo)體器件,更適用于高壓場(chǎng)景。

功率半導(dǎo)體上游為相關(guān)半導(dǎo)體設(shè)備和材料,中游為制造環(huán)節(jié),包括設(shè)計(jì)、制造、封測(cè),產(chǎn)品 有功率 IC、功率器件 MOSFET、IGBT、晶閘管等,下游應(yīng)用包括新能源車(chē)、消費(fèi)電子、工 業(yè)控制、光伏、充電樁、軌道交通、智能電網(wǎng)、變頻家電等。

受益于下游需求拉動(dòng),全球功率半導(dǎo)體市場(chǎng)規(guī)模穩(wěn)步增長(zhǎng)。根據(jù) Omdia 數(shù)據(jù),2020 年全球 功率半導(dǎo)體市場(chǎng)規(guī)模 422 億美元,預(yù)計(jì) 2021 年將達(dá)到 441 億美元,2024 年將達(dá)到 538 億 美元。全球功率半導(dǎo)體市場(chǎng)基本被歐洲、美國(guó)、日本廠商主導(dǎo),根據(jù) Strategy Analytics 數(shù)據(jù), 2020 年全球功率半導(dǎo)體市場(chǎng)格局中,英飛凌占比 30.2%,排名第 1;意法半導(dǎo)體占比 16.3%, 排名第 2;德州儀器占比 10.3%,排名第 3;前 5 名合計(jì)占比近 70%,市場(chǎng)集中度較高。

根據(jù)智研咨詢(xún)數(shù)據(jù),2019 年全球功率半導(dǎo)體產(chǎn)品結(jié)構(gòu)中,功率 IC 占比 54.3%,功率器件中, 以 MOSFET 和 IGBT 為主,MOSFET 占比 16.4%,IGBT 占比 12.4%。下游應(yīng)用分類(lèi)中, 汽車(chē)占比 35.4%,排名第 1;工業(yè)占比 26.8%,排名第 2;消費(fèi)電子占比 13.2%,排名第 3。

根據(jù) Omdia 數(shù)據(jù),2019 年全球功率 IC 市場(chǎng)格局中,德州儀器占比 16%,排名第 1;英飛凌 占比 7.7%,排名第 2;亞德諾半導(dǎo)體占比 7.2%,排名第 3;前 10 名合計(jì)占比 62.4%。2019 年全球功率器件和模組市場(chǎng)格局中,英飛凌占比 19%,排名第 1;安森美占比 8.4%,排名第 2;意法半導(dǎo)體占比 5.8%,排名第 3;前 10 名合計(jì)占比 58.3%。

中國(guó)功率半導(dǎo)體市場(chǎng)規(guī)模也保持持續(xù)增長(zhǎng),根據(jù) Omdia 數(shù)據(jù),2020 年中國(guó)功率半導(dǎo)體市場(chǎng) 規(guī)模 151.7 億美元,占全球市場(chǎng) 35.9%,2021 年有望達(dá)到 159 億美元,預(yù)計(jì) 2024 年將達(dá)到 197 億美元。從產(chǎn)品結(jié)構(gòu)來(lái)看,電源管理 IC 占比 61%,MOSFET 占比 20%,IGB T 占比 14%。

根據(jù)電子工程世界數(shù)據(jù),2019 年中國(guó)功率半導(dǎo)體下游應(yīng)用中,汽車(chē)占比 27%,消費(fèi)電子占 比 23%,工業(yè)電源占比 19%,電力占比 15%,通信等其他占比 16%。中國(guó) IGBT 市場(chǎng)主要 被國(guó)外廠商主導(dǎo),根據(jù) Omdia 數(shù)據(jù),英飛凌占比 16%,排名第 1;三菱占比 13%,排名第 2;富士電機(jī)占比 10%,排名第 3,前 6 名合計(jì)占比 53%。

英飛凌前身是西門(mén)子集團(tuán)的半導(dǎo)體部門(mén),主要產(chǎn)品包括功率半導(dǎo)體、嵌入式控制器、射頻器 件與傳感器、存儲(chǔ)器等,在功率半導(dǎo)體領(lǐng)域有較強(qiáng)的市場(chǎng)地位。德州儀器是全球最大的模擬 電路生產(chǎn)商之一,在信號(hào)鏈與電源管理領(lǐng)域 均擁有強(qiáng)大的市場(chǎng)地位。意法半導(dǎo)體產(chǎn)品包括二 極管、晶體管以及復(fù)雜的片上系統(tǒng)器件等,是各工業(yè)領(lǐng)域的主要供應(yīng)商,公司在模擬電路與 分立功率半導(dǎo)體領(lǐng)域都處于行業(yè)領(lǐng)先地位。

安森美前身是摩托羅拉集團(tuán)的半導(dǎo)體部門(mén),主要 產(chǎn)品包括存儲(chǔ)器、接口、分立器件、功率模塊、電源管理、微控制器、傳感器、放大器和比 較器、光電和光耦器件等,主要應(yīng)用于汽車(chē)方案、物聯(lián)網(wǎng)方案、工業(yè)及云電源方案、醫(yī)療、 消費(fèi)電子等領(lǐng)域。三菱電機(jī)主要產(chǎn)品包括電力系統(tǒng)、軌道交通車(chē)輛用機(jī)電產(chǎn)品、建筑系統(tǒng)、 工業(yè)自動(dòng)化系統(tǒng)、汽車(chē)設(shè)備、宇宙系統(tǒng)、功率半導(dǎo)體器件、空調(diào)冷熱系統(tǒng)和制冷系統(tǒng)。恩智浦前身是荷蘭飛利浦公司的半導(dǎo)體事業(yè)部,主要產(chǎn)品包括處理器和微控制器、能源管理 (PMIC 和系統(tǒng)基礎(chǔ)芯片、無(wú)線電源、AC-DC 解決方案等)、射頻、接口、傳感器、汽車(chē)電子 等。

中國(guó)廠商在功率半導(dǎo)體領(lǐng)域也有所布局,并且在部分應(yīng)用場(chǎng)景的部分產(chǎn)品上具有國(guó)際領(lǐng)先地 位。斯達(dá)半導(dǎo)主營(yíng)業(yè)務(wù)是以 IGBT 為主的功率半導(dǎo)體芯片和模塊的設(shè)計(jì)研發(fā)和生產(chǎn),并以 IGBT 模塊形式對(duì)外實(shí)現(xiàn)銷(xiāo)售。華潤(rùn)微產(chǎn)品與方案業(yè)務(wù)板塊聚焦于功率半導(dǎo)體、智能傳感器 與智能控制領(lǐng)域,采用 IDM 模式,2020 年以銷(xiāo)售額計(jì),在中國(guó) MOSFET 市場(chǎng)中排名第三, 僅次于英飛凌與安森美,是中國(guó)最大的 MOSFET 廠商。華微電子目前已建立從高端二極管、 單雙向 可控硅、MOS 系列產(chǎn)品到第六代 IGBT 功率器件產(chǎn)品體系。揚(yáng)杰科技主營(yíng)產(chǎn)品為半 導(dǎo)體分立器件芯片、光伏二極管、全系列二極管、整流橋等,采用 IDM 模式。

比亞迪半導(dǎo)體 主要從事功率半導(dǎo)體、智能控制 IC、智能傳感器及光電半導(dǎo)體的研發(fā)、生產(chǎn)及銷(xiāo)售,在汽車(chē) 領(lǐng)域,依托公司在車(chē)規(guī)級(jí)半導(dǎo)體研發(fā)應(yīng)用的深厚積累,公司已量產(chǎn) IGBT、SiC 器件、IPM、 MCU、CMOS 圖像傳感器、電磁傳感器、LED 光源及顯示等產(chǎn)品,在工業(yè)、家電、新能源、 消費(fèi)電子領(lǐng)域,公司已量產(chǎn) IGBT、IPM、MCU、CMOS 圖像傳感器、嵌入式指紋傳感器、 電磁傳感器、電源 IC、LED 照明及顯示等產(chǎn)品,2019-2020 年以銷(xiāo)售額計(jì),中國(guó)新能源乘用 車(chē)電機(jī)驅(qū)動(dòng)控制器用 IGBT 模塊排名中,公司在全球廠商中排名第二、在國(guó)內(nèi)廠商中排名第 一。(報(bào)告來(lái)源:未來(lái)智庫(kù))

3、投資分析

消費(fèi)電子領(lǐng)域,智能機(jī)出貨量保持較為平穩(wěn)狀態(tài),未來(lái)將更多以來(lái) 5G 滲透率提升;在 TWS 等產(chǎn)品經(jīng)過(guò)快速增長(zhǎng)期后,下一代代表性終端產(chǎn)品值得期待,我們看好元宇宙概念下 A R/VR 產(chǎn)品給辦公、學(xué)習(xí)、社交、娛樂(lè)等日常活動(dòng)帶來(lái)的全新體驗(yàn),有望成為下一代爆款產(chǎn)品,引 領(lǐng)消費(fèi)電子新熱潮。汽車(chē)電子領(lǐng)域,車(chē)載攝像頭作為自動(dòng)駕駛升級(jí)過(guò)程中的重要支撐,未來(lái) 將有望不斷成長(zhǎng)。

1)智能機(jī):全球智能機(jī)整體出貨量保持平穩(wěn),我們認(rèn)為,未來(lái)主線有 2 條:1)華為缺芯背 景下,終端廠商格局重塑,高端機(jī)型份額主要被蘋(píng)果搶占,中低端被三星、小米、OPPO、 Vivo 瓜分,此外,中國(guó)廠商 realme 以及榮耀異軍突起,在國(guó)內(nèi)外市場(chǎng)有不俗表現(xiàn),2021Q2 全球市占率中,realme 占比 4%,榮耀占比 2%,成長(zhǎng)較快,未來(lái)有望成為國(guó)產(chǎn)智能機(jī)品牌 新勢(shì)力;2)5G 手機(jī)滲透率仍有較大提升空間,從 2020 年到 2021Q2,全球 5G 手機(jī)占智能 機(jī)總體出貨量從 16.5%提升至 44.4%,滲透率穩(wěn)步提升,但與此同時(shí),滲透率仍不足 5 0%, 未來(lái)隨著 5G 網(wǎng)絡(luò)覆蓋更佳完善,5G 手機(jī)價(jià)格逐步下探,5G 手機(jī)滲透率仍有較大提升空間, 根據(jù) Canalys 數(shù)據(jù),預(yù)計(jì)全球 5G 手機(jī)滲透率 2021 年為 43%,2022 年為 52%,2023 年為 69%;

2)可穿戴:隨著技術(shù)不斷成熟、內(nèi)容不斷豐富,產(chǎn)品不斷迭代,AR/VR 有望成為下一代爆 款產(chǎn)品,根據(jù) IDC 數(shù)據(jù),預(yù)計(jì) 2021-2025 年全球 VR 設(shè)備出貨量將從 800 萬(wàn)臺(tái)增長(zhǎng)至 2900 萬(wàn)臺(tái),CAGR 為 38.0%;AR 設(shè)備出貨量將從 100 萬(wàn)臺(tái)增長(zhǎng)至 2100 萬(wàn)臺(tái),CAGR 為 114.1%;

3)汽車(chē)電子:未來(lái)隨著 360 全息影像滲透率提升、自動(dòng)駕駛技術(shù)逐步升級(jí)發(fā)展,車(chē)載攝像 頭行業(yè)將迎來(lái)快速發(fā)展。L1 和 L2 級(jí)別為 3-5 顆,L3 級(jí)別大約為 8 顆,到了 L4 和 L5 級(jí)別 將增加至 10-20 顆。根據(jù) ICVTank 以及 360 Research Reports 數(shù)據(jù),2020-2025 年,預(yù)計(jì) 全球車(chē)載攝像頭市場(chǎng)規(guī)模將從 138 億美元提升至 270 億美元,CAGR 為 14.4%。

半導(dǎo)體領(lǐng)域,在新冠疫情沖擊以及中美貿(mào)易戰(zhàn)背景下,半導(dǎo)體供應(yīng)鏈安全是行業(yè)絕對(duì)主線, 未來(lái)上游國(guó)產(chǎn)供應(yīng)商產(chǎn)品將有望加速驗(yàn)證和導(dǎo)入下游國(guó)產(chǎn)客戶(hù)中,國(guó)產(chǎn)替代、自主可控成為 不可逆轉(zhuǎn)大趨勢(shì)。基于上述分析,我們看好具備高技術(shù)壁壘,同時(shí)國(guó)產(chǎn)化率目前依然較低的 賽道,包括:

1)IC 上游的 EDA+IP:EDA 行業(yè)將隨著全球晶圓廠擴(kuò)產(chǎn)、芯片復(fù)雜度提升、工藝制程升級(jí)、 先進(jìn)封裝技術(shù)發(fā)展,迎來(lái)應(yīng)用需求的提升,根據(jù) SEMI 和 Markets and Markets 數(shù)據(jù),預(yù)計(jì) 全球 EDA 市場(chǎng)規(guī)模 2026 年將達(dá)到 181 億美元,2020-2026 年 CAGR 為 7.9%。IP 作為設(shè) 計(jì)行業(yè)上游制程,隨著系統(tǒng)/互聯(lián)網(wǎng)/云服務(wù)/手機(jī)廠商等自主設(shè)計(jì)芯片,F(xiàn)ab-Lite 模式出現(xiàn), 工藝線寬縮小,Chiplet 技術(shù)商業(yè)化落地,RISC-V、MIPS、PowerPC 指令集架構(gòu)開(kāi)放,IP 行 業(yè)將持續(xù)受益,根據(jù) Verified Market Research 數(shù)據(jù),預(yù)計(jì)全球 IP 市場(chǎng)規(guī)模 2028 年將達(dá)到 74 億美元,2020-2028 年 CAGR 為 6.1%;

2)設(shè)計(jì)類(lèi)的射頻前端芯片:射頻前端作為實(shí)現(xiàn)通信功能的重要組成部分,隨著智能機(jī)從 4G 向 5G 升級(jí),單機(jī)射頻前端芯片量?jī)r(jià)齊升,同時(shí) 5G 手機(jī)滲透率提升、5G 基站建設(shè)亦將帶動(dòng) 總量增長(zhǎng);根據(jù) QYR Electronics Research Center 數(shù)據(jù),預(yù)計(jì)全球射頻前端市場(chǎng)規(guī)模 2023 年將達(dá)到 313.1 億美元,2020-2023 年 CAGR 為 15.7%;

3)制造上游的核心設(shè)備+材料:設(shè)備和材料作為半導(dǎo)體制造的核心上游支撐,隨著全球晶圓 廠擴(kuò)產(chǎn)以及 Foundry 廠 Capex 提升,將迎來(lái)新一輪景氣周期。根據(jù) SEMI 數(shù)據(jù),預(yù)計(jì)全球半 導(dǎo)體設(shè)備市場(chǎng)規(guī)模 2021 年將達(dá)到 953 億美元,同比增長(zhǎng) 33.9%,2022 年將達(dá)到 1013 億美 元,同比增長(zhǎng) 6.3%;預(yù)計(jì)全球半導(dǎo)體材料市場(chǎng)規(guī)模 2021 年將達(dá)到 587 億美元,同比增長(zhǎng) 6.1%;

4)碳達(dá)峰+碳中和背景下的功率半導(dǎo)體:在碳達(dá)峰+碳中和背景下,新能源車(chē)銷(xiāo)量不斷增長(zhǎng), 單車(chē)功率半導(dǎo)體量?jī)r(jià)齊升,此外,通信領(lǐng)域 3/4G 向 5G 升級(jí)也將提升功率半導(dǎo)體需求,根據(jù) Omdia 數(shù)據(jù),預(yù)計(jì)全球功率半導(dǎo)體市場(chǎng)規(guī)模 2021 年將達(dá)到 441 億美元,2024 年將達(dá)到 538 億美元,2021-2024 年 CAGR 為 6.9%。在高頻高壓高溫等場(chǎng)景下,第三代半導(dǎo)體 Si C 及 GaN 將大有作為,受益于下游需求拉動(dòng),全球功率和化合物半導(dǎo)體 Fab 廠的產(chǎn)能將穩(wěn)步增 長(zhǎng),根據(jù) SEMI 數(shù)據(jù),預(yù)計(jì) 2023 年將達(dá)到 1024 萬(wàn)片/月(8 英寸等效),2024 年將攀升至 1060 萬(wàn)片/月。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關(guān)信息,請(qǐng)參閱報(bào)告原文。)

精選報(bào)告來(lái)源:【未來(lái)智庫(kù)】。未來(lái)智庫(kù) - 官方網(wǎng)站

馬熙東