科技改變生活 · 科技引領(lǐng)未來(lái)

科技改變生活 · 科技引領(lǐng)未來(lái)

近日,2020上半年市場(chǎng)數(shù)據(jù)如期發(fā)布。如同當(dāng)年的非典SARS一樣,經(jīng)歷疫情影響后的客車市場(chǎng)可謂頹勢(shì)明顯,上半年6字頭大中型客車共銷售3.28萬(wàn)輛,同比下滑近半數(shù),處于較為嚴(yán)重的“冰河時(shí)期”。在需求銳減的背景下,客車行業(yè)的內(nèi)部也出現(xiàn)了深層次結(jié)

近日,2020上半年市場(chǎng)數(shù)據(jù)如期發(fā)布。如同當(dāng)年的非典SARS一樣,經(jīng)歷疫情影響后的客車市場(chǎng)可謂頹勢(shì)明顯,上半年6字頭大中型客車共銷售3.28萬(wàn)輛,同比下滑近半數(shù),處于較為嚴(yán)重的“冰河時(shí)期”。在需求銳減的背景下,客車行業(yè)的內(nèi)部也出現(xiàn)了深層次結(jié)構(gòu)調(diào)整。

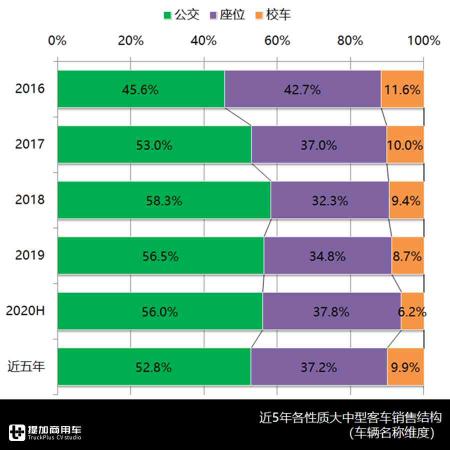

此前由于單月降幅較大,筆者也始終未進(jìn)行市場(chǎng)端分析,而是待到年中過(guò)半時(shí)再開啟市場(chǎng)盤點(diǎn),這也是對(duì)“疫情影響客車行業(yè)幾何”的最好解答。從各大類來(lái)看,2020上半年的公交類客車占比56.0%、微降0.5%,未能實(shí)現(xiàn)繼續(xù)增長(zhǎng),而是在原地踏步,今年國(guó)家發(fā)布新政、繼續(xù)延長(zhǎng)新能源補(bǔ)貼3年,加上免購(gòu)置稅、免車船使用稅等BUFF,其實(shí)這些都是為最終實(shí)現(xiàn)“公交全面電動(dòng)化”的保駕護(hù)航措施。

至于座位類客車,占比則達(dá)到37.2%,實(shí)現(xiàn)了2017年以來(lái)最高的市場(chǎng)份額,在新時(shí)期呈現(xiàn)出良好發(fā)展勢(shì)頭。

7月15日,交通部修訂發(fā)布了《道路旅客運(yùn)輸及客運(yùn)站管理規(guī)定》,自9月1日起施行,新《客規(guī)》在充分汲取前些年市場(chǎng)寒窗期的經(jīng)驗(yàn)教訓(xùn)后,提出了新的發(fā)展思路,包括優(yōu)化經(jīng)營(yíng)許可,放寬客運(yùn)經(jīng)營(yíng)限制、規(guī)范客運(yùn)定制服務(wù)和推進(jìn)農(nóng)村客運(yùn)發(fā)展等。雖然這些“應(yīng)激反應(yīng)”略顯晚了些,但終究還是來(lái)了,而也是道路客運(yùn)行業(yè)應(yīng)對(duì)市場(chǎng)端變化的最好舉措,非常值得期待。

校車類客車則占比6.2%,市場(chǎng)在上半年春季學(xué)期的相對(duì)弱勢(shì)期未有亮眼表現(xiàn),但這是其周期性的體現(xiàn),車企亦完全不必焦慮。

近兩年,客車行業(yè)的產(chǎn)品換代較為頻繁,兩通三龍和新勢(shì)力們都推出了最新一代的車型,比如宇通的宇光、宇威和新7系,海格客車的蔚藍(lán)、海威系列,中車時(shí)代的PSV派獅威系列、比亞迪的新一代公交等。

在常人看來(lái),這滿滿的“新鮮感”可是絕佳的獵奇對(duì)象,其實(shí)熟悉產(chǎn)業(yè)規(guī)律的人都清楚,這是所有行業(yè)的常規(guī)操作,是產(chǎn)品生命周期曲線的正常打開方式。

首先,企業(yè)至少要保留1代產(chǎn)品應(yīng)對(duì)市場(chǎng)需求,隨著時(shí)間的推進(jìn)、經(jīng)歷最初的導(dǎo)入期,1代產(chǎn)品開始步入爬坡過(guò)坎的成長(zhǎng)期,直至成熟期的最高點(diǎn)。而在1代產(chǎn)品拐點(diǎn)來(lái)臨之前,也是企業(yè)引入2代產(chǎn)品的最佳時(shí)機(jī),這樣可以利用時(shí)間“錯(cuò)位”的后發(fā)優(yōu)勢(shì),充分吸取1代產(chǎn)品的經(jīng)驗(yàn)教訓(xùn)。在1代產(chǎn)品步入衰退期時(shí),2代產(chǎn)品恰好迎來(lái)成熟期的高點(diǎn),從而形成良好的產(chǎn)品組合方式。

換言之,產(chǎn)品生命周期是各行各業(yè)在產(chǎn)品端管理的一種客觀體現(xiàn),是技術(shù)迭代的常規(guī)方式。在汽車行業(yè),我們可通過(guò)工信部公告系統(tǒng)進(jìn)行相關(guān)車型的免費(fèi)查詢,近年也逐漸為廣大讀者熟知。同時(shí)我們也應(yīng)看到,產(chǎn)品層面的創(chuàng)新,從來(lái)都不等于市場(chǎng)端的成功,因?yàn)檫@是企業(yè)經(jīng)營(yíng)“啞鈴”的兩頭——研發(fā)與營(yíng)銷始終是截然不同的業(yè)務(wù)板塊。

幾十年來(lái),我們經(jīng)歷了太多看似技術(shù)平淡、市場(chǎng)卻始終熱銷的車型,比如全民山寨的考斯特;同時(shí)我們也遇到了太多的技術(shù)“新奇特”、卻終淪為獨(dú)苗樣車的產(chǎn)品,筆者就曾親歷過(guò)近十款這樣的車型。

作為涇渭分明的兩個(gè)領(lǐng)域,市場(chǎng)數(shù)據(jù)與產(chǎn)品數(shù)據(jù)各有自己的特點(diǎn)、分析方法和適用環(huán)境,條理其實(shí)是十分清晰的,而不是各類信息大雜燴的混為一談。而建立科學(xué)的數(shù)據(jù)分析研究體系,也有助于讀者加深對(duì)行業(yè)的理解,從而“點(diǎn)破窗欞”、再上一層樓。

首先看一下2020上半年的公交類客車情況,全國(guó)1-6月共銷售車輛名稱為“城市客車”的大中型客車1.83萬(wàn)輛,同比下降43.9%。據(jù)交通部官方統(tǒng)計(jì),今年前5個(gè)月的中心城市客運(yùn)量雙雙下滑,公共汽電車和軌道交通分別負(fù)增長(zhǎng)54%和48.2%,由于公共交通的短期“休克”,公交市場(chǎng)需求也受到疫情的嚴(yán)重抑制。

具體看:公交類城市客車銷售1.66萬(wàn)輛,以超九成占比把持市場(chǎng)主需車型不動(dòng)搖,同時(shí)6-8米級(jí)中型公交以47%占比,超過(guò)10-12米級(jí)大型公交的41%,成為新時(shí)期的市場(chǎng)主需車型;座位型城市客車銷售約1千輛、占比5%,大型座位和中型座位基本相仿;而中巴型城市客車則創(chuàng)近年新低,只有745輛、占比4%,只有無(wú)人駕駛類的智能中巴型城市客車實(shí)現(xiàn)了2%的突破(這里筆者對(duì)“無(wú)人”結(jié)構(gòu)產(chǎn)品的定義可參見此前文章:《比亞迪占純電客車榜首,濰柴發(fā)力燃料電池,328-329批客車公告解析 》。

以下,筆者也以TOP5或CR10的方式,對(duì)能夠突破1%市場(chǎng)份額的城市客車品種,進(jìn)行主銷車型的具體分析,讓我們切實(shí)感受一下身邊熱賣的究竟是哪些車。

大型公交作為城市公交的主力,具有相對(duì)的大容量特點(diǎn),經(jīng)歷多年磨合,目前市場(chǎng)已經(jīng)形成了10.5米為主、12米為輔的局面。2020上半年的10.5米在大型公交中已占七成,而12米已不足三成,此前有讀者也質(zhì)疑公交市場(chǎng)是否真的需要10.5米,而行業(yè)也以實(shí)際行動(dòng)答復(fù)了這個(gè)問(wèn)題:由于新能源長(zhǎng)軸距帶來(lái)的大站立空間,車輛再也不需要傳統(tǒng)觀念中的“大型化”,畢竟“里子重于面子”的公交行業(yè)更傾向于綜合能力的平衡。

通過(guò)對(duì)全行業(yè)原型車的識(shí)別與統(tǒng)計(jì),我們得以列出當(dāng)前市場(chǎng)的十款主銷車型,包括:宇通BRT(俗稱“V臉”)、比亞迪K8/9、開沃公交系列(第1代)、申沃新9系(“石庫(kù)門”)、東莞宏遠(yuǎn)公交系列、中通風(fēng)采、中車C10/12(仿MAN系列)、金旅川流、宇通宇光和吉利遠(yuǎn)程公交。根據(jù)大型公交CR10=74.0%可知,這十款車型確實(shí)代表了市場(chǎng)的真實(shí)選擇。

具體看:宇通大型BRT系列以近1500輛領(lǐng)跑行業(yè),包括九成的10.5米車型,而12米則僅有一成,行業(yè)龍頭的“去大型化”趨勢(shì)更為明顯;銷量中的2/3為主流的BEV,包括13款車型,主要電量為202.93度、210.74度、303.67度和351.23度四個(gè)檔次;銷量余下的1/3則為行業(yè)少見的HEV,實(shí)現(xiàn)銷售的3款車型,油電/氣電均有。

宇通BRT系列共銷往21個(gè)省份、43個(gè)城市,可謂全面開花,是真正意義上的“成熟產(chǎn)品”。

比亞迪K8/9系列是其2009年進(jìn)入客車行業(yè)的成名之作,本期也以1091輛成為行業(yè)中“唯二”過(guò)千的主銷車型,不過(guò)只有8款車型(含天津比亞迪2款),銷往天津、杭州、信陽(yáng)、中山、柳州和寧波等14個(gè)城市。

開沃旗下南京金龍的公交系列(第1代)位居第三,而且12米比重非常高,主要是銷往呼和浩特的501輛NJL6129EVG1,今年工信部已批準(zhǔn)設(shè)立呼市開沃重工,似乎這又是一種“投資換市場(chǎng)”的銷售方式。

上汽申沃在推出以石庫(kù)門元素為造型靈感的新9系后,已迅速在上海市場(chǎng)鋪開,本期的460輛全部為本地消化。東莞宏遠(yuǎn)作為行業(yè)新軍,在升級(jí)為整車企業(yè)后也在迅速擴(kuò)大銷量,不過(guò)多在屬地消化,本期的395輛KMT6106GBEV4亦全部銷往東莞本地。

中型公交方面,由于產(chǎn)品結(jié)構(gòu)和平臺(tái)設(shè)置方式不同,筆者將其分為8米級(jí)和6-7米級(jí)兩個(gè)維度進(jìn)行單獨(dú)表述,首先來(lái)看8米級(jí)。其實(shí)行業(yè)對(duì)于8米和8.5米孰優(yōu)孰劣一直有爭(zhēng)論,但從市場(chǎng)銷量來(lái)看二者反而是齊頭并進(jìn),預(yù)計(jì)這種均勢(shì)在一段時(shí)間內(nèi)還將持續(xù)。

至于ICE的主力車型8.9米,本期主要是銷往重慶的海格KLQ6905GAC6,該細(xì)分長(zhǎng)度在新能源時(shí)代由于性價(jià)比不高而極少有人選擇,車企也不必劍走偏鋒。2020上半年8米級(jí)中型公交的前十款主銷車型為:宇通BRT、中通風(fēng)采、比亞迪K7、東莞宏遠(yuǎn)公交系列、中車C08派獅威PSV系列、海格9系(BH8)、安凱G9、佛山飛馳公交系列、金旅川流和河北長(zhǎng)安公交系列。8米級(jí)中型公交的CR10=73.1%,同樣代表公交市場(chǎng)的真實(shí)選擇。

具體看:宇通中型BRT系列遙遙領(lǐng)先于其他選手,接近行業(yè)1/4水平的銷量也充分說(shuō)明了市場(chǎng)的認(rèn)可;包括18款車型,銷往90個(gè)城市,尤其得到廣大三四線城市的青睞;車型多數(shù)為強(qiáng)調(diào)經(jīng)濟(jì)性的ZK6815,主要電量為101.46-146.6度的五個(gè)檔次,而ZK6850則是大電量的222.45度為主,但數(shù)量較少,“去大型化”在宇通的中型公交領(lǐng)域同樣突出。

中通風(fēng)采作為其公交產(chǎn)品的主力車型,近年也開始為市場(chǎng)廣泛接受,本期便有14款車型覆蓋了32個(gè)城市,雖不能與宇通BRT系列相媲美,卻也是很受地級(jí)市歡迎的一款產(chǎn)品。

比亞迪K7則為6款車型(含廣汽比亞迪、天津比亞迪各1款),銷往西安、廣州、深圳、寧波等14個(gè)城市,也以接近600輛銷量位列三甲。東莞宏遠(yuǎn)上文已經(jīng)有所提及,其KMT6861GBEV5/6兩款車型銷往本地超過(guò)450輛。

至于行業(yè)第五名,則是由派獅威PSV設(shè)計(jì)公司主筆造型的中車時(shí)代C08公交系列,同樣擴(kuò)張很快,上半年達(dá)到12款車型、覆蓋了19個(gè)城市,同樣是處于上升期的代表之一。

6-7米級(jí)中型公交的市場(chǎng)容量整體不大,只有1150輛水平,其中主要是占比78%的6.6米和13%的7米。由于此類產(chǎn)品多用于城市微循環(huán)或城郊小線公交,具有一次性購(gòu)買的特征,因此品牌也相對(duì)分散,而CR5=62%則基本代表了行業(yè)當(dāng)前水平。

具體來(lái)看:宇通新E6銷售350輛,占比30%,包括3款車型銷往15個(gè)城市,電量覆蓋85.85度、122.93度和140.95度的普中高三個(gè)檔次。安凱G6則位列第二,銷售112輛,也有4款車型,不過(guò)多集中在安徽本省。海格微巴則銷售94輛,共計(jì)3款車型,銷往蘇州、焦作、南陽(yáng)、佛山和寧波5地。行業(yè)著名的“ZE66”,在中通旗下的輕型車公司將早年的風(fēng)景系列平頭中巴進(jìn)行結(jié)構(gòu)微調(diào)后,可以再戰(zhàn)幾年,本次4款車型也包括BEV的6.6米和ICE的7.2米兩種,銷往11個(gè)城市,在一些看重經(jīng)濟(jì)性的城市依然有市場(chǎng)。第五名則是比亞迪K7的BYD6700HZEV2,66輛全部銷往西安。

作為6米中型公交的下沿,5.9米的輕型公交也是一些城市應(yīng)對(duì)駕駛員資質(zhì)不足的有效方式,與A3票相比,B1票顯然具有更多的人群。不過(guò)作為一種補(bǔ)充性產(chǎn)品,5.9米輕型公交注定難有較大銷量,2020上半年只銷售了271輛,各家銷量都不大。曾幾何時(shí),業(yè)內(nèi)對(duì)這種有望適應(yīng)“后補(bǔ)貼時(shí)代”的車型給予較高期待,不過(guò)隨著補(bǔ)貼繼續(xù)延長(zhǎng)3年,當(dāng)年押寶“不靠補(bǔ)貼也能活”的期望有落空之嫌。

從行業(yè)來(lái)看,5.9米輕型公交的CR5=94%,集中度非常之高。具體來(lái)看,南京金龍微巴銷往成都80輛和金華12輛,行業(yè)居首,這種極具萌屬性的大眼圓燈造型風(fēng)格也著實(shí)討喜。東莞宏遠(yuǎn)利用與上海申龍的合作配套關(guān)系,在本地實(shí)現(xiàn)了KMT6601GBEV的51輛銷售,行業(yè)第二。

宇通不太看重的5.9米也實(shí)現(xiàn)了46輛銷售,分別銷往黃岡、嘉興、吉安、南充和海口,頗有“無(wú)心插柳柳成蔭”的意味。中車時(shí)代的C05微巴銷往株洲和衢州共25輛,也依托中車系地域擴(kuò)張之勢(shì)“順便”銷售。

至于第五名,則是由銀隆新一代公交和中通客車V5共同占有,不過(guò)只有20輛,分別銷往蕪湖、石家莊和佛山。

對(duì)于特大型公交類客車,雖然2020上半年只有111輛的銷售記錄,不過(guò)作為城市公交的“巨無(wú)霸”,具有更高的能見度與識(shí)別度,更是諸多愛好者的獵奇對(duì)象。雖然特大型公交市場(chǎng)早已今不如昔,筆者還是列出所有實(shí)現(xiàn)銷售的車型,以便有心人去“捕捉采集”,包括雙節(jié)的鉸接和單節(jié)的雙層、三軸。

鉸接公交方面,本期共銷售52輛,具體包括重汽客車銷往濟(jì)南的40輛ZZ6186GBEVQ1,銀隆新能源銷往洛陽(yáng)10輛和撫州2輛的GTQ6186BEVBT20,138.5度LTO快充技術(shù)路線。

雙層公交方面,比亞迪K8S銷往桂林30輛,并有4輛登陸上海灘;宇通的E12DD銷往周口和上饒各2輛,6月還銷往紹興2輛ZK6116HGS2。銀隆雙層則銷往珠海4輛,同時(shí)三軸公交也在其賬下,6月CAT6146CRBEV銷往四川樂(lè)山15輛,據(jù)了解是用于樂(lè)山-峨眉山的縣際專線。

座位類城市客車方面,2020上半年全國(guó)共銷售995輛,作為公交類產(chǎn)品的重要補(bǔ)充,這些帶有小行李艙和更易于長(zhǎng)期乘坐的車型,往往是文字線、郊區(qū)線路的最愛。

首先看大型座位方面,行業(yè)共銷售526輛,CR5=92%,前五位分別是:宇通新旅團(tuán)的ZK6115系列當(dāng)仁不讓成為最熱車型,共有4款車型銷往12個(gè)城市,作為早年MPB概念的一種延續(xù),車長(zhǎng)10.69米的宇通ZK6115也以更大的前風(fēng)擋、更低的高度和更趨于方基調(diào)的造型,成為“城郊客車”的最佳代言人。

大金龍去年開發(fā)的10.99米XMQ6112系列,目前也成為市場(chǎng)的新寵,本期有2款車型銷往8個(gè)城市,盡管絕大部分銷往福州和贛州(90輛和25輛),但能在其他城市實(shí)現(xiàn)小批量銷售,體現(xiàn)了良好的競(jìng)爭(zhēng)力。

比亞迪的C8系列共計(jì)72輛,銷往天津、淮安和惠州,位居第三。而中通世軒這款曾經(jīng)市場(chǎng)的“爆款車型”,本期憑借3款車型銷往6個(gè)城市的記錄,依然延續(xù)了一定的熱度。

海格客車的62輛KLQ6115HZGEVN則全部銷往哈爾濱,位列第五名。

中型座位方面,宇通新6系以186輛拔得頭籌,本期共有5款車型銷往15個(gè)城市,覆蓋度之廣令人稱道。作為中客市場(chǎng)的大熱車型,宇通新6系在公交領(lǐng)域也取得了相應(yīng)的成功。

比亞迪C7分別銷往淮安70輛BYD6811HZEV和中山50輛BYD6900B4EV1,行業(yè)第二。

金旅錦程在純電動(dòng)化后,也推出了“公交公告款”,本期有XML6827JEVY0C銷往吉安29輛和撫州27輛,以及XML6827JEVJ0C銷往南寧8輛,行業(yè)第三。

中通世騰系列LCK6828則憑借3款車型銷往臨沂、上饒和伊春47輛。福田最新推出的HC系列則在張家口實(shí)現(xiàn)了BJ6816EVCA的25輛銷售記錄,京張聯(lián)辦冬奧會(huì)的收市場(chǎng)益十分明顯。

最后看一下中巴類城市客車。早年曾以“小公汽”聞名遐邇的中巴公交,憑借經(jīng)典電影《上車,走吧!》的真實(shí)寫照,為我們留下了城市公交變遷的一段記憶。然而隨著國(guó)有公交的再次興起,這些曾經(jīng)的個(gè)體公交王者也開始風(fēng)光不再,尤其新能源時(shí)代的到來(lái),對(duì)中巴公交更帶來(lái)了直接沖擊。由于內(nèi)燃機(jī)部分的尺寸鏈縮短、更易于布置,傳統(tǒng)的8米中型公交也開始將長(zhǎng)度下探至5-6米級(jí),同時(shí)更多的采用了前中門形式,更適合無(wú)人售票的城市公交。此時(shí),中巴型公交為了生存,只能把車身拉長(zhǎng)至8米級(jí)別,以便獲得高一檔的新能源補(bǔ)貼,比如業(yè)內(nèi)著名的“8米大考”,連司機(jī)門模具都不做修改就直接硬拉長(zhǎng)車身,這也是“合規(guī)謀補(bǔ)”出現(xiàn)的怪胎。

好在如今的公交市場(chǎng)已對(duì)這種產(chǎn)品有了更深的認(rèn)識(shí),2020上半年僅銷售151輛的記錄也預(yù)示著這一投機(jī)型市場(chǎng)終將沒落。與此同時(shí),在原有中巴基礎(chǔ)上的變形產(chǎn)品“無(wú)人(智能)中巴”也異軍突起,本期的金旅星辰憑借“先到先得”,取得了253輛的優(yōu)異成績(jī),共計(jì)6款車型銷往11個(gè)城市,包括東莞82輛、福州69輛、吉安41輛、杭州20輛、惠州10輛、廈門和西安各8輛、滁州和南通各6輛等。不過(guò)今年大金龍也開始加入這一戰(zhàn)團(tuán),推出了K06系列,二季度上市以來(lái)已取得75輛的成績(jī),分別銷往福州50輛和南寧25輛,同時(shí)金龍K06何時(shí)能走出福建大門也很值得關(guān)注。

后記

作為大中型客車市場(chǎng)銷量第一的種類,城市客車在國(guó)家全面電動(dòng)化的號(hào)召下穩(wěn)步前行。據(jù)交通部統(tǒng)計(jì),目前全國(guó)仍有近30萬(wàn)輛公交車有待更換為新能源,這也是其持續(xù)看好的最佳理由。

本文盤點(diǎn)了各類公交的主銷車型,也是對(duì)身邊“能見度”最高產(chǎn)品的一次總結(jié)。從中我們不難看出,宇通BRT這一經(jīng)典產(chǎn)品系列能在大型和中型公交市場(chǎng)牢牢占據(jù)首位,也是其作為行業(yè)龍頭的最佳背書。與一些“抓小放大”的利基市場(chǎng)尋覓型企業(yè)不同,宇通其實(shí)靠的是綜合實(shí)力博取了當(dāng)今的地位,在認(rèn)清形勢(shì)的同時(shí),廣大中小企業(yè)是否也意識(shí)到了究竟什么才是市場(chǎng)的“主需車型”呢?(未完待續(xù))

圖/文:C3

丁龍明