科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

今年以來,疫情的再次爆發又對再生鋁市場造成重創,產業鏈上下游均出現明顯斷層,市場廢鋁供應量急劇下滑,廢鋁價格居高不下,低原料庫存使得部分再生鋁企業加大了對原鋁的使用率;市場上也紛紛有聲音指出“能否繼續擴大原鋁在再生鋁生產中的占比?”近期原鋁

今年以來,疫情的再次爆發又對再生鋁市場造成重創,產業鏈上下游均出現明顯斷層,市場廢鋁供應量急劇下滑,廢鋁價格居高不下,低原料庫存使得部分再生鋁企業加大了對原鋁的使用率;市場上也紛紛有聲音指出“能否繼續擴大原鋁在再生鋁生產中的占比?”

近期原鋁替代廢鋁使用的原因乃多重因素綜合影響所至,而后疫情時代,隨著再生鋁市場占比的上升,原鋁與廢鋁價差終將拉開,且疫情恢復下廢鋁供應量也將日益上升,后市趨勢看,我們認為仍難以出現大規模的原鋁替代廢鋁情況。

(此處已添加小程序,請到今日頭條客戶端查看)我們主要以下三個方面來進行分析:

1、根本原因:廢鋁是生產再生鋁合金的剛需部分,也是主要原料

首先,我們要知道,再生鋁合金錠是以回收來的廢鋁零件或生產鋁制品中的邊角料以及廢鋁線為主要原材料,經熔煉配置生產出來的符合各類標準要求的鋁錠;在原材料占比中,廢鋁使用占比超70%,是生產再生鋁合金的剛需部分,也是主要原料。

此外,在生產過程中,除了必要的廢鋁鑄件、鍛件原料外,還需要添加一部分生產輔料,甚至混入一些非鋁合金的廢零件(例如Zn、Pb合金等等);考慮廢鋁合金中本身就存在一定的Cu、Fe合金元素,因此在大量使用廢鋁作為原料的情況下,企業可極大降低使用輔料的量,從而降低自身成本。

當然,鑒于目前原廢鋁價差收窄,部分企業更傾向于使用部分原鋁替代廢鋁來進行成分的調配,但鑒于原鋁中鋁成分占比極大,在使用原鋁的同時,企業需要增加輔料量來進行合金錠元素成分的配比,在加大原鋁使用量后,輔料成本也將逐漸提升,疊加近期原鋁與合金錠價差的縮小,企業利潤將被大幅壓縮;

因此,綜合使用占比以及成本因素來分析,原鋁對廢鋁的可替代性并不強。

(此處已添加小程序,請到今日頭條客戶端查看)2、廢鋁供應的日益增長預期

①進口標準放寬,廢鋁年內進口量仍有望增加

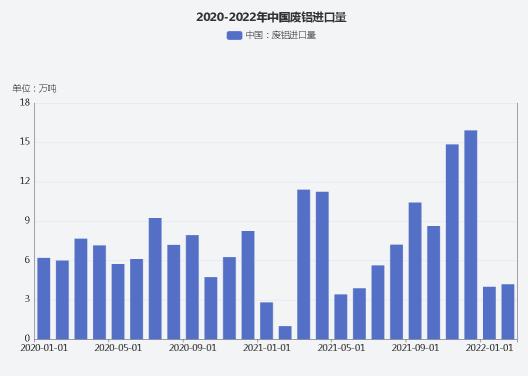

自2019年第四季度以來,批文的顯著限制使得其年底廢鋁供應趨緊,海外廢鋁進口量出現大幅縮減。在上圖中我們不難發現,2020年全年廢鋁進口量均維持偏低水平;不過在經歷2-3年的磨合期與探索期后,自2021年開始,我國對廢鋁的進口標準基本已經統一,廢鋁進口量2021年下半年開始逐漸增加。2021年全年廢鋁進口量103.3萬噸,較2020年增加25.3%左右,趨勢上來說,預計2022年中國廢鋁進口量將繼續增加。

此外,從另一個角度來說,我國對進口廢鋁的需求也同樣較高;目前僅考慮國內再生鋁的內循環,國內廢鋁供應量自給自足是完全可以做到的。但是我國鋁產品除了自用外,每年還有大量需要出口。因為有出口的存在,單純國內廢鋁的產出可能還滿足不了需求,所以很長一段時間內,我們還是需要去大量進口廢鋁來滿足生產要求。

不過在2022年年初,受海內外疫情的爆發以及俄烏戰爭的影響下,我國廢鋁進口量出現驟降,但就年內整體市場情況以及趨勢上來看,進口標準的放寬以及需求的拉升仍極大推動海外廢鋁的進口預期,2022年全年而言廢鋁進口量級仍有望呈上升趨勢。

(此處已添加小程序,請到今日頭條客戶端查看)②國內廢鋁供應量的穩步增長

廢鋁供應端的缺失是短期原鋁替代廢鋁的另一大因素;今年3月以來,受上海等多地突發疫情影響,多數廢鋁回收商收貨賣貨出現停滯現象,加之多地交通管制趨嚴,導致國內廢鋁舊料供應急劇減少。考慮部分缺乏進口廢鋁渠道的再生鋁企業年前未備有大量庫存,原料庫存低,在生產壓力的促使下部分企業不得不增加了原鋁的使用比例。

不過縱觀近幾年來我國廢鋁整體回收情況來說,當前市場供應量級仍處于持續回升中,2021年我國廢鋁回收量已接近800萬噸,預計2022年整體回收量可提升至900萬噸以上。

在廢鋁供應量逐步恢復正常后,綜合廢鋁成本以及能耗偏低的優勢下,更多企業仍將加大廢鋁使用占比。

精廢價差這塊,由于市場廢鋁種類繁多,出水也均有所不同,我們這邊列舉一個較為具有代表性的光亮鋁線為例;就當前再生鋁企來說,不論是再生合金錠或是再生鋁棒企業,對光亮線均存有一定采購需求。

(此處已添加小程序,請到今日頭條客戶端查看)從價差上看,2022年開年后,受疫情以及海外加息等因素影響,現貨價格飄忽不定,整體走勢呈現先揚后抑趨勢,年初價差一度可高達4000元/噸,而進入5月后,價差已逼近2000元/噸,在精廢價差的持續收窄下,市場對亮線等高價貨源的依賴性也大幅減弱,導致再生企業選擇用原鋁來進行替代部分廢鋁的使用。

但究其根本原因而言,短期價差的收窄一定程度而言仍受挫于下游的需求不佳以及市場的廢料供應受限,展望后市來說,我們認為隨著需求回暖,而現貨價格將存有繼續走高可能,原廢價差也將再度擴大,廢鋁占比值同樣將逐日回升。

如果說光亮鋁線可以作為再生鋁企業原料的參考,那么ADC12鋁合金錠則是再生鋁企市場的主要生產占比之一;從以往數據來看,2021年全年曾多次出現原鋁與ADC12價差倒掛現象,2022年以來,價差已逐步趨穩,穩定在1000左右。

不過上一次出現大量原鋁代替的廢鋁的時間段還是處在2015年底,當時原鋁與adc12價差最高已超過2000元/噸;結合年內價差不斷收窄的趨勢來說,預計對原鋁的替代性并不存在推動作用。

(此處已添加小程序,請到今日頭條客戶端查看)總結:

綜合當前市場情況來說,原鋁對廢鋁的替代是價格與供需雙重施壓下的市場行為,隨著疫情緩和后市廢鋁供應緊缺情況將逐漸緩解,與原鋁價差也將回歸正常水平,原鋁對廢鋁可替代性將逐步減弱;但短期來說,下游企業低復工率仍為客觀存在情況,因此原鋁替代廢鋁的現象或將持續至五月底,同時也一定程度上緩解了當前電解鋁市場供應過剩的壓力。

王龍東