科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

7.29日,信文資本研究員劉鵬從多家買方機構了解,“16海航02”債券應于7月29日支付本息,但截至29日19:00,債券持有人未收到應付本金及利息。“16海航02”債券爆雷,驚呆市場。而海航的相關債券早在幾個月前就已經大跌。而另一家主體河北海偉交通設施集團有限公司所發行的16海偉01(本次發行10億),由于海偉集團短期償債壓力較大,多次納入被執行人名單和失信被執行人名單,“16海偉01”應付利息和應付本金額的20%未能按約定時間存入償債專戶,截至7.29日晚間仍無明確償債來源,當天大公決定將海偉集團主體信用等級調整為BBB-,評級展望調整為負面,“15海偉01”、“15海偉02”和“16海偉01”信用等級調整為BBB-,海偉集團爆“雷”可能性極大。

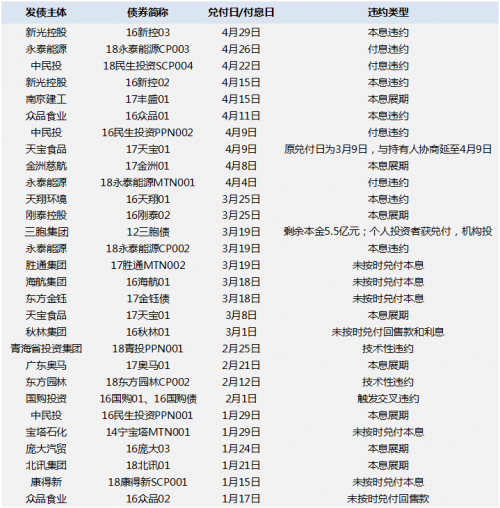

自2019年以來債券市場頻頻暴雷。根據信文資本研究員統計,上周7月15日至7月18日,接連有5只債券出現違約,規模合計57.6億元。例如 7月18日,中民投18民生投資SCP007因為只兌付了部分債券本金和利息,導致違約。據某財經記者了解,中民投為了應對危機,除了出售上海董家渡項目等多項資產還在積極引入多方戰略投資者,以進一步優化中民投資本結構,希望中民投能獲得新的發展動力。本次違約的五只債券從主體屬性來看,均為民企屬性,且不少是當地民企龍頭,且4家主體此前就發生過違約,市場上熟悉的如中民投(確認為技術性違約)、中城建和康得新早已是人盡皆知的違約“老司機”,而旗下擁有3家上市公司的浙江精功集團則是新違約的民企500強。相比上周的5家主體違約,5月和6月也分別僅有3只和4只債券違約。信文資本研究員統計了2019年前四個月涉及債券的違約金額,違約金額已經達到392億元人民幣,約為2018年同期的3.4倍。以下為公開信息不完全統計的2019年前四個月中國債市出現的違約案例一覽:

上述違約債券中,河南眾品食業、康得新(002450)、寶塔石化、國購投資、東方金鈺(600086)、三胞集團、成都天翔環境、勝通集團、哈爾濱秋林集團(600891)、中民投、天寶食品、中信國安(000839)等均是今年首次違約的企業。

今年債券違約和爆雷的一個重要的特點就是民企信用債違約率繼續升高。海通宏觀分析師姜超此前梳理截至4月18日的違約案例發現,19年新增的20家違約主體中,民營企業共有18家,占違約主體數的90%。新增違約民企以非上市公司及制造業企業為主。而二季度新增的違約主體當中,也是以民企為主。

而另外一個特點便是花樣式爆雷債券增多,其中包括發行人要求投資人撤銷回售、要求本息展期、常見的技術性違約,還有協商解決的場外兌付等。

放眼2019年以來,信文資本分析員統計發現不論是違約債券數量和違約的主體,都呈現增多之勢,在宏觀去杠桿和金融供給側改革下,前期過度擴張和加杠桿的企業面臨的債務壓力不斷加大。而從過去兩年的數據來看,違約的高峰集中在四季度。比如,2018年四季度違約債券為60只,違約金額為418.07億元;2017年四季度違約債券為10只,違約金額69.29億元,均為當年最高。根據信文資本某投資經理的經驗,“按照過去兩年的經驗,目前爆雷事件還沒有到高潮,防風險仍然任重道遠。”

而對于頻頻違約和爆雷的原因,各方解釋不一,海通宏觀分析師姜超認為是民企激進擴張+金融去杠桿惹的禍。去年信用違約潮發生的原因是去杠桿導致信用收縮,并且影子銀行萎縮,非標到期難續。過去廣義貨幣M2增速較高,那些前期通過加杠桿的方式過度融資,進行擴張的企業,當去杠桿的大潮來臨,則會出現種種問題。而某大行首席經濟學家解釋為“以前經濟發展較快,一些問題可以通過滾動發展被掩蓋起來,現在則隨著實體經濟增速放緩,以及新老經濟的換擋,這些存在的問題難以被繼續掩蓋,逐步暴露出來,借新還舊的把戲不能為繼,造成資金鏈斷裂的窘境。在債務違約頻頻,以及資金面有所收緊的背景下,債券違約以及發行失敗或成常態”。中金公司團隊認為,2019年“違約潮”并非事出偶然,本輪債務違約加速受去年底來融資環境收緊所驅動,尤其是資管新規出臺后銀行非標資產快速回表為地方政府與民企的資金鏈帶來了不小的壓力。同時,多項去杠桿宏觀政策疊加,包括財政支出放緩、地方政府融資及基建投資監管趨嚴,表內信貸額度偏緊等,也加劇了企業融資的壓力。中泰證券首席經濟學家李迅雷對記者表示,這一情況的發生,主要是供給側結構性改革和產業調整所致。由于中國經濟區域發展差異較大,違約的企業主要集中在東北地區以及其他一些經濟形勢相對較差的地區。從行業來看,違約事件主要集中在一些面臨較大行業分化和環保壓力的傳統產業。

而根據信文資本研究員了解,在違約和爆雷大潮下,銀行紛紛收緊民企信貸門檻,部分銀行只能向信用評級AA+以上的民企放貸或提供發債融資服務,但在實際操作過程,即便民企達到上述信用評級,能獲批的也很少。相對于去年,相關部門鼓勵銀行加大民企信貸投放后,不少銀行都增加了民企供應鏈金融貸款投放額度,這對于制造,外貿型企業支持力度很大。而在民企不斷違約下,多位江浙地區民企負責人向記者直言,諸多銀行已經收緊了對實體企業供應鏈金融的支持力度,此舉對當前民企資金鏈的沖擊相當大——由于經濟增速放緩與中美貿易摩擦不確定性增加,目前他們外貿業務與內銷業務的收款賬期被拉長至3-6個月(其間海外買家還提出針對中美貿易摩擦新進展要重新核價),因此他們只能通過供應鏈金融貸款支付上游原材料采購費用與部分日常經營開支,一旦供應鏈金融貸款被“叫停”或暫緩放款,他們可能面臨更大的資金周轉問題。

我們認為近期及后續可能出現的違約和爆雷案例是我國信用債市場去除剛性兌付面紗之后呈現的信用風險本來狀態,信用風險的還原和釋放將促使信用債市場回歸信用風險定價的本源,引導投資者理性平衡信用風險與收益,有助于消除系統性風險的隱患。不過,在相對集中暴露信用風險的階段,也需要避免金融機構集體非理性和踩踏效應導致風險傳染性加劇。建議債券市場投資者提升信用風險識別和組合管理能力,對債券風險的暴露制定應對預案,冷靜應對信用風險。

高同東