科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

去年10月,國務院辦公廳公布了《完善促進消費體制機制實施方案(2018-2020年)》(以下簡稱《實施方案》),它包括六方面內(nèi)容,其中,在優(yōu)化促進居民消費的配套保障方面,《實施方案》指出要進一步提升金融服務質(zhì)效,要在風險可控、商業(yè)可持續(xù)、保持居民合理杠桿水平的前提下,加快消費信貸管理模式和產(chǎn)品創(chuàng)新,加大對重點消費領域的支持力度,不斷提升消費金融服務的質(zhì)量和效率。

毫無疑問,消費貸正逐漸成為銀行零售等轉(zhuǎn)型的一大發(fā)力點,有媒體從26家上市銀行2018年半年報發(fā)現(xiàn),有17家銀行個人消費貸余額(不含信用卡)較上年末增長,其中,多家城商行消費貸余額較上年末有較大幅度增長。

從銀行披露的信息可以看出,信用數(shù)據(jù)的拓展給銀行消費信貸業(yè)務帶來了增長動力,金融科技的應用被認為是銀行零售業(yè)務轉(zhuǎn)型的關(guān)鍵。

在P2P行業(yè)中,受現(xiàn)金貸監(jiān)管影響,大量P2P平臺轉(zhuǎn)型到消費信貸領域。為了更好的保護投資者利益,促進行業(yè)發(fā)展,監(jiān)管部門下發(fā)《P2P合規(guī)檢查問題清單》(包含108條),幫助行業(yè)出清,去偽求真。

對于用戶來說,哪些平臺是值得信賴、能夠放心投資?

對于出借人而言,選擇平臺,資金“安全”是首要考慮的因素。而資產(chǎn)端是否堅持“小額分散”原則,成為平臺評判的關(guān)鍵點之一。

小額分散”是指以較小的金額,分散投資在多個投資產(chǎn)品中。小額分散不僅是監(jiān)管要求,也是網(wǎng)貸平臺自身風險控制的要點,是出借人資金安全的保障。“小額分散能讓出借人多元化的有效分散投資風險,是被監(jiān)管意見鼓勵的P2P經(jīng)營模式。

“小額分散”對網(wǎng)貸平臺而言是一種直接有效的風控手段。“分散”讓資金分配到不同的借款主體,可以控制壞賬風險;“小額”能有效降低壞賬發(fā)生時平臺出借人所承擔的成本。對于出借人而言,平臺的小額分散,能讓出借人多元化的有效分散出借風險,防范風險過度集中,更大程度的保障出借人權(quán)益。

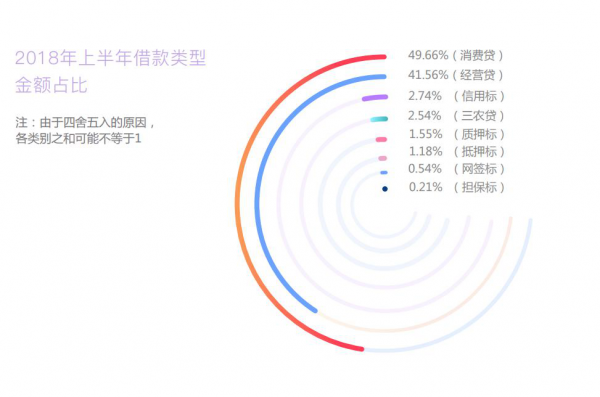

消費信貸由此迎來風口,而主營消費信貸的互聯(lián)網(wǎng)金融平臺,也將迎來新一輪的競爭,比如錢盆網(wǎng)散標專區(qū)中的消費貸,是平臺中較為熱門的項目, 從2018年上半年借款類型的金額占比中,最高的是消費貸,達到了49.66%。其中,錢盆網(wǎng)資產(chǎn)端的小額分散,合規(guī)限額水平位于行業(yè)前列。

錢盆網(wǎng)通過建立小額分散的投資模式引導整個資金循環(huán)投顧到各個不同的標的,同時對借款人的借款金額做出限制,以此來保障投資人的資金安全,維護共同利益。

網(wǎng)貸行業(yè)最新條例《暫行辦法》要求網(wǎng)貸平臺退出大額貸款領域,轉(zhuǎn)向小額分散的領域。這其中包括小額現(xiàn)金貸、消費金融、車抵貸、農(nóng)村金融等。其中,更符合中小微企業(yè)以及個人消費借貸需求的小額分散借貸,成為了監(jiān)管所鼓勵的方向。

而正是在“小額分散”這個行業(yè)大原則下,消費金融領域成為不少網(wǎng)貸平臺尋求合規(guī)并實現(xiàn)蛻變的第一選擇。當下,平臺蜂擁而入已成為了常態(tài)。有媒體如此描述,“一夜之間大量P2P平臺涌向消費金融布局”。可見,消費金融顯然被不少網(wǎng)貸平臺寄予了合規(guī)并實現(xiàn)轉(zhuǎn)型的厚望。

劉楠