科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

(報告出品方/作者:中泰證券,陳晨、王璇)1焦煤行業(yè)概述焦煤簡介:主要用于鋼鐵冶煉,是重要的資源品煤炭的主要分類。我國是煤炭資源大國,截止2020年,已探明儲量約1432億噸,占世界已探明儲量的13.3%(BP能源),是世界上最大的煤炭生產(chǎn)

(報告出品方/作者:中泰證券,陳晨、王璇)

1 焦煤行業(yè)概述

焦煤簡介:主要用于鋼鐵冶煉,是重要的資源品

煤炭的主要分類。我國是煤炭資源大國,截止 2020 年,已探明儲量約 1432 億噸,占世界已探明儲量的 13.3%(BP 能源),是世界上最大的 煤炭生產(chǎn)國和消費國。煤炭按照煤化程度從低到高依次分為:褐煤、煙 煤和無煙煤,在已探明的保有資源儲量中占比分別為 12%、78%、10%, 按照工業(yè)用途可分為動力煤、煉焦煤、噴吹煤和化工用煤等四種。大部 分煤種都可以用作動力煤,出于經(jīng)濟考慮,多數(shù)使用褐煤和部分煙煤, 主要用于火力發(fā)電及建材;煉焦煤是煙煤的一部分品種,主要有貧瘦煤、 瘦煤、主焦煤、肥煤、1/3 焦、氣肥煤、氣煤等,噴吹煤主要為無煙煤 及貧瘦煤,煉焦煤和噴吹煤主要用于鋼鐵冶煉;由于技術(shù)進步,在無煙 煤基礎(chǔ)上,越來越多煤種可用作化工用煤。

煉焦煤是鋼鐵冶煉過程中不可缺少的原材料。主要包括主焦煤、肥煤、 氣肥煤、氣煤、瘦煤、貧瘦煤、1/3 焦煤等,焦煤通過一定配比來生產(chǎn) 焦炭,焦炭在高爐中充當(dāng)還原劑、發(fā)熱劑等,是一種較為稀缺的資源。 隨著國內(nèi)經(jīng)濟的快速發(fā)展,鋼鐵工業(yè)產(chǎn)能快速擴張,焦炭產(chǎn)量逐年提高, 對焦煤需求量逐步增加。目前我國已成為世界上最大的煉焦煤生產(chǎn)國和 消費國,2021年我國煉焦煤精煤產(chǎn)量約 48992 萬噸,消費量約 54542 萬噸,進口約 5470 萬噸,出口約 9 萬噸,煉焦煤是我國具有非常重要意義的資源型和能源類產(chǎn)品。2021年煉焦煤原煤總產(chǎn)量 12.5 億噸,占煤炭總產(chǎn)量(40.7 億噸)的 31%。

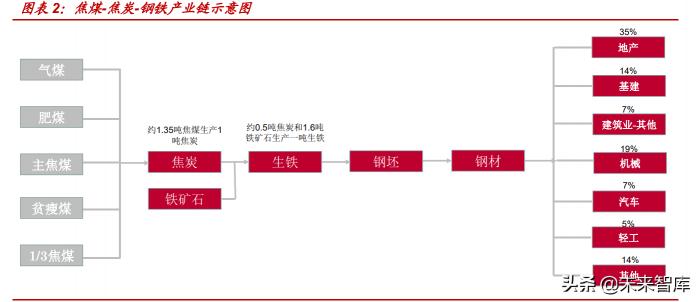

煤焦鋼產(chǎn)業(yè)鏈:焦煤處于最上游

焦煤屬于資源型產(chǎn)業(yè),焦煤生產(chǎn)位于煤焦鋼產(chǎn)業(yè)鏈的最上游。焦煤礦生 產(chǎn)出煉焦煙煤后送入洗煤廠洗選,洗選出煉焦精煤。然后煉焦精煤在焦化廠經(jīng)過高溫干餾生成焦炭。我國焦煤幾乎全部用于生產(chǎn)焦炭,焦炭主 要用于冶煉生鐵,其余少量用于化工和有色金屬冶煉。鋼材的下游需求 主要為建筑以及汽車和機械行業(yè),合計超過 80%。

每生產(chǎn)一噸焦炭大約需要消耗煉焦煤 1.35 噸,每生產(chǎn)一噸生鐵大約需要 消耗焦炭 0.5 噸和鐵礦石 1.6 噸。煉焦煤的灰分和硫分在焦炭形成過程中幾乎全部進入到焦炭中,而焦炭中的灰分和硫分是有害組分,配煤時 要盡量控制灰分和硫分的含量;煉焦煤的揮發(fā)分應(yīng)控制在 25%-32%之 間;黏結(jié)指標(biāo)分為膠質(zhì)層最大厚度 Y 和黏結(jié)指數(shù) G,分別需要控制在 17-22mm 之間和 60-75 之間。

主焦煤屬于強粘結(jié)性、結(jié)焦性的煉焦煤煤種,是焦炭生產(chǎn)中不可或缺的 基礎(chǔ)原料配煤。根據(jù)焦煤期貨交易手冊,通常在焦炭生產(chǎn)中,對主焦煤 的配入比例一般存在下限要求,一般比例大約占 30%-50%,主焦煤作 為最具有代表性的煉焦煤,聯(lián)接著煤、焦、鋼三個產(chǎn)業(yè),在產(chǎn)業(yè)鏈條上 具有重要地位。為了生產(chǎn)高質(zhì)量的焦炭,部分焦化廠的主焦煤和肥煤的 配入比例高達 85%-90%,而弱黏結(jié)煤的配入比例不超過 5%甚至不配瘦 煤等弱黏結(jié)煤。

2 供給:國內(nèi)新增產(chǎn)能有限,國外進口受限,供給端收緊預(yù)期強

國內(nèi)新增產(chǎn)能有限,進口或?qū)⒚黠@下滑,供給端收緊預(yù)期強。我國煉焦 煤資源分布不均衡,儲量和產(chǎn)量主要集中在華北,山西約占總儲量的 56%,山西省在全國焦煤資源中具有舉足輕重的地位。碳中和背景下, 未來新建產(chǎn)能僅 3000 萬噸(占當(dāng)前總產(chǎn)能不到 3%),同時安監(jiān)等政策 趨嚴下有一批衰退礦井存在退出預(yù)期,另外動力煤保供政策下,部分跨界煤種用于保供也擠占煉焦煤生產(chǎn),整體而言,國內(nèi)產(chǎn)出增量有限。焦 煤對外依存度高(10%-13%),進口主要來自于澳、蒙、俄等國,澳煤 進口停止,蒙煤受疫情擾動低位徘徊,俄羅斯存在一些潛在增量但難以 彌補澳煤缺口,疊加國際焦煤價格在高位,預(yù)計焦煤進口量繼續(xù)收縮。 整體而言,焦煤供給端收緊預(yù)期強。

產(chǎn)能:國內(nèi)資源分布不均衡,山西產(chǎn)量最大

我國煉焦煤資源分布不均衡,主要集中在華北和華東。國內(nèi)資源中 1/3 焦煤和氣煤所占比例相對較多(46%),而主焦煤、瘦煤、肥煤等煉焦主 要用煤所占比例相對較小,分別為 23、16%、13%。從國內(nèi)焦煤儲量區(qū) 域分布來看,山西資源儲量最多,占比約56%,其后分別為安徽(8.5%)、 山東(6.1%)、貴州(3.6%)、黑龍江(3.5%)、河北(3.3%)等地。 我國煉焦煤的煤質(zhì)較差,可選性差,約 62%的煉焦煤是難選和極難選煤, 中灰、中硫煤和高硫焦煤、肥煤占煉焦煤總量的比例超過 1/3。

從儲量角度看,在國內(nèi)各省市幾乎都有不同數(shù)量已查明的煉焦煤資源分 布,其中山西資源分布最多。山西省古交礦區(qū)以肥煤、主焦煤為主,汾 西、離石、柳林、鄉(xiāng)寧等礦區(qū)以主焦煤為主,平朔、嵐縣、大同礦區(qū)以 氣煤為主,霍州礦區(qū)以肥煤為主,潞安礦區(qū)以瘦煤、貧煤為主。其次為 山東省,以氣煤和 1/3 焦煤為主,也有不少高硫肥煤。此外,安徽的淮 北礦區(qū)以氣煤、肥煤、焦煤、1/3 焦煤為主;河北的開灤和峰峰(邯鄲) 礦區(qū)以肥煤、1/3 焦煤和焦煤為主,是除山西省外華北地區(qū)的主要煉焦 煤基地之一;貴州的盤江礦區(qū)以優(yōu)質(zhì)的低硫肥煤為主,六枝礦區(qū)以高硫焦煤為主,水城礦區(qū)則以氣煤和 1/3 焦煤、焦煤為主;河南的平頂山礦 區(qū)以低硫 1/3 焦煤為主,是中南地區(qū)主要的煉焦煤基地;黑龍江的七臺 河礦區(qū)以 1/3 焦煤和焦煤為主,雞西、鶴崗和雙鴨山等礦區(qū)以 1/3 焦煤 和氣煤為主。

從產(chǎn)量角度看,煉焦煤產(chǎn)量主要集中在華北地區(qū)、西南地區(qū)和東北地區(qū), 山西省的產(chǎn)量最大。整體來看,我國煉焦原煤產(chǎn)量呈逐年上升趨勢,受 春節(jié)因素影響,一季度產(chǎn)量波動較大,其他月份全年較為平均,下半年 產(chǎn)量要高于上半年。2021 年全國煉焦精煤總產(chǎn)量為 4.9 億噸,同比增長 1%。

2021 年山西煉焦原煤產(chǎn)量為 6.6 億噸,占全國產(chǎn)量(12.5 億噸)的 53%,此外產(chǎn)量較多的省份還有安徽(1.09 億噸,9%)、山東(9089 萬噸, 7%)、內(nèi)蒙古(6028 萬噸,5%)、貴州(5595 萬噸,5%)、新疆(5355 萬噸,4%)、黑龍江(4649 萬噸,4%)、陜西(4366 萬噸,3%)。

從細分的品種來看,產(chǎn)量最高的為氣煤,2021 年全年產(chǎn)量 4.8 億噸(占 總產(chǎn)量 38%),產(chǎn)量最高的省份分別為山西(2.9 億噸)、安徽(5344 萬 噸)、山東(5036 萬噸);其次為主焦煤,2021 年全年產(chǎn)量為 2.9 億噸 (占總產(chǎn)量 23%),其中山西產(chǎn)量為 1.7 億噸(占比為 59%),內(nèi)蒙古 (3277 萬噸)、貴州(2596 萬噸)產(chǎn)量分列二、三位;此外,1/3 焦煤、 肥煤、貧瘦煤、瘦煤、氣肥煤產(chǎn)量占比分別為 14%、8%、8%、5%、 4%,各煤種占比結(jié)構(gòu)比較穩(wěn)定。

產(chǎn)能增減:新建產(chǎn)能有限,山東“三個堅決”退出 3000 萬噸產(chǎn)能

中和背景下,焦煤未來新建產(chǎn)能有限。煤炭行業(yè)整體缺乏前期規(guī)劃, 新建投資較少,碳中和背景下,新批礦井難度大,焦煤來增量產(chǎn)能非常 有限。根據(jù)統(tǒng)計(主要統(tǒng)計行業(yè)頭部企業(yè)和主要產(chǎn)區(qū)),發(fā)現(xiàn)焦煤新建煤 礦共計 13 個,合計產(chǎn)能約為 3000 萬噸,其體量相對于每年 11 億噸的 煉焦原煤產(chǎn)量而言明顯較低,只占不到 3%,未來增產(chǎn)潛力小,產(chǎn)能增 速低。

安監(jiān)形勢趨緊,山東“三個堅決”退出 3000 萬噸產(chǎn)能。山東省印發(fā)《全 省落實“三個堅決”行動方案 (2021—2022 年)》的通知,要求 2021 年全省 30 萬噸/年及以下 8 處煤礦全部關(guān)閉,核定產(chǎn)能 240 萬噸;采深 超千米沖擊地壓煤礦關(guān)閉 19 處,核定產(chǎn)能 3160 萬噸,合計淘汰產(chǎn)能 3400 萬噸。截至 2020 年底,山東省在產(chǎn)煤礦 96 處,合計產(chǎn)能 12656 萬噸,此次淘汰產(chǎn)能占比 26.9%。此次退出的主要為煉焦煤,約 3000 萬噸,或?qū)⑦M一步加劇全國煉焦煤供給緊張的局面。

動力煤保供政策下,部分跨界煤種用于保供,擠占煉焦煤生產(chǎn)。比如貧 瘦煤、瘦煤、氣煤等,在 2021 年第三季度全國原煤總產(chǎn)量同比增長近 1%,而貧瘦煤、瘦煤、氣肥煤、氣煤等跨界煤種單月產(chǎn)量維持負增長, 第三季度累計產(chǎn)量分別下降 3.9%、3.9%、6.3%、1.2%,動力煤保供對 煉焦煤生產(chǎn)的擠占,對其價格上漲也有一定的助推作用。

國外資源分布:分布集中,澳大利亞是出口第一大國

資源分布與生產(chǎn)較為集中。從全球儲量分布來看,煉焦煤資源的 50%分 布在亞洲,25%分布在北美洲,其他地區(qū)約占 25%。可采儲量角度來看, 80%集中在俄羅斯(41%)、中國(23%)和美國(17%)三個國家,其余國家 占比較小,英國約占 7%,澳大利亞、波蘭、南非和印度分別約占 2%, 加拿大約占 1%,其他國家約占 3%。從產(chǎn)量來看,2019 年,全球煉焦 精煤產(chǎn)量 10.07 億噸,中國煉焦精煤產(chǎn)量為 4.7 億噸,占比為 46.7%。

全球煉焦煤供給相對集中,澳大利亞是煉焦煤主要出口國。根據(jù)世界煤 炭協(xié)會近幾年數(shù)據(jù),煉焦煤全球的貿(mào)易量約為 3.2 億噸,其中澳大利亞 約出口 1.8 億噸左右,占比超過一半,且其煉焦煤資源好(低灰、低硫), 是國際優(yōu)質(zhì)煉焦煤主要供應(yīng)國家,澳煤價格是全球主流的焦煤價格參考。 接下來是美國、加拿大、俄羅斯、印度尼西亞、蒙古等,這些國家儲量 豐富、煤質(zhì)穩(wěn)定。美國煤炭資源豐富,占世界儲量的 1/4,且資源分布 較均衡,生產(chǎn)的煉焦煤約 80%用于出口;加拿大煉焦煤儲量豐富,品質(zhì) 良好,近年來出口到中國的量逐年遞增;俄羅斯煤炭儲量豐富,煉焦煤 資源不僅儲量大且品種齊全,主要出口到日本、韓國及中國東北地區(qū); 這些國家焦煤出口定價一般以跟隨澳煤價格為主。蒙古煤炭大部分為煉 焦煤,煤層埋藏淺、厚度大、易開采。近年來隨著政府對煤礦及鐵路等 基礎(chǔ)設(shè)施的投資建設(shè),蒙古國焦煤的產(chǎn)能增長迅速,但因其運輸受限(汽 運),主要出口中國,價格走勢主要受中國供需格局的影響。

我國進口:澳煤、蒙煤進口受限,缺口彌補難度大

我國煉焦煤進口主要來源于澳大利亞、蒙古國、俄羅斯、加拿大、美國 這五個國家。2020 年,我國進口焦煤共 7262 萬噸,其中從澳大利亞進 口焦煤3535萬噸,占總進口量的48.7%;從蒙古國進口焦煤2377萬噸, 占總進口量的 32.7%;從俄羅斯進口焦煤 673 萬噸,占總進口量的 9.3%; 從加拿大進口焦煤 466 萬噸,占總進口量的 6.4%;從美國進口焦煤 95 萬噸,占總進口量的 1.3%。2021 年,煉焦煤累計進口 5465 萬噸,同 比下降 25%。受中澳地緣政治問題影響,澳煤進口量從 2020 年 12 月 到 2021 年 9 月連續(xù)十個月為零,10-12 月,前期在港澳煤通關(guān)約 617 萬噸,全年累計進口量下降 83%,占總進口量比例下降至 11.3%;蒙古 國由于疫情影響,口岸通關(guān)持續(xù)受限,通關(guān)車輛較少,2021 年全年進口 量僅為 1404 萬噸,同比下降 41%,占總進口量比例下降至 26%;其他 三國進口量均有一定提升,供應(yīng)增量有限,難以彌補澳煤、蒙煤缺口, 2021 年俄羅斯、加拿大、美國進口量分別為 1067 萬噸、927 萬噸、1018 萬噸,同比增長分別為 59%、99%、+971%,占比分別 20%、17%、 19%。

主要進口國——蒙古:

由于地緣優(yōu)勢,大部分的蒙古煤炭資源出口到中國,我國從蒙古的進口 量逐年增加,蒙古國煉焦煤正逐漸成為國內(nèi)煉焦煤供給缺口的重要補充。 蒙古國煤炭資源豐富,西部區(qū)以產(chǎn)焦煤為主,東部區(qū)以產(chǎn)褐煤為主。我 國從蒙古國進口煉焦煤,主要通過中蒙兩國邊境口岸來進口,包括甘其 毛都口岸(原 288 口岸,內(nèi)蒙古巴彥淖爾)、策克口岸(內(nèi)蒙古阿拉善)、 滿都拉口岸(內(nèi)蒙古包頭)、塔克什肯口岸(新疆青河縣)等。其中塔班 陶勒蓋煤礦是世界上最大的尚未完全開發(fā)的露天焦煤礦,距中國邊境約 250 公里,中國進口該礦的主要焦煤就是通過嘎順蘇海圖口岸—甘其毛 都口岸實現(xiàn)的。礦區(qū)煤炭儲藏面積達 400 平方公里,該煤礦屬優(yōu)質(zhì)煉焦 用煤,原煤出焦率 60%以上,是世界上的緊缺煤種。初步探明的煤儲量 約為64億噸,其中主焦煤18億噸、動力煤46億噸。煤質(zhì)的水分為0.6%、 灰分為 22%、硫分為 0.5—0.8%、發(fā)熱量為 5000—5500 大卡,品質(zhì)較 好。納林蘇海特煤礦煤種主要為肥氣煤,主要通過策克口岸進入國內(nèi)。 蒙古疫情反復(fù),口岸通關(guān)間歇性停止,2021 年全年進口量僅為 1404 萬 噸,連續(xù)兩年進口量下降,較 2019 年高點下降 58%(或-1974 萬噸)。 蒙煤進口受限,也是煉焦煤供需緊張的一個重要原因。近期甘其毛都口 岸(最主要口岸)進口蒙煤通關(guān)車輛有所回升,但仍處于歷史極低位臵, 今年 1 月 1 日至 3 月 17 日,年內(nèi)日均通關(guān) 108 車,同比下滑 73%,疫 情影響依然明顯。

曾經(jīng)最大進口國——澳大利亞:

澳大利亞 85%以上的黑煤資源都集中在新南威爾士州和昆士蘭州,且以 露天礦居多,占比約為 70%。煉焦煤產(chǎn)能主要集中在必和必拓、力拓、 英美資源、嘉能可等公司。澳大利亞焦煤的主要出口國有中國、印度、 韓國、日本等,我國曾是最大進口國,澳大利亞供應(yīng)的主要是低硫優(yōu)質(zhì) 的主焦煤,出口主要通過海波因特、達爾林普爾灣和艾博特港、格拉斯 通港、紐卡斯?fàn)枺话憬姑涸诎闹薷劭谙滤螅\輸至國內(nèi)曹妃甸、日 照、董家口、連云港等碼頭上岸,再轉(zhuǎn)運至國內(nèi)焦化廠或鋼廠。

受中澳地緣政治問題影響,澳煤進口量從 2020 年 12 月到 2021 年 9 月 連續(xù)十個月為零,10-12 月,前期在港澳煤通關(guān)約 617 萬噸,若中澳地 緣政治問題未解決,預(yù)計澳洲焦煤進口政策將繼續(xù)維持,對國內(nèi)焦煤供 應(yīng)造成較大影響。

俄羅斯、美國、加拿大進口量大幅提升。蒙煤進口受到疫情影響后,俄 羅斯成為進口焦煤最大供應(yīng)國,2021 年下半年累計進口 633 萬噸,較 上半年增加近 200 萬噸,2021 年全年進口俄國焦煤 1067 萬噸(+59%)。 2020 年 12 月,俄羅斯 A-Property 公司旗下的俄埃爾加煤炭公司與中國 福建國航遠洋運輸(集團)股份有限公司簽署關(guān)于建立合資企業(yè)的協(xié)議, 旨在保障俄埃爾加煤礦的煤炭出口至中國市場,埃爾加煤礦是世界上最 大的煉焦煤儲煤區(qū)之一,對華出口量預(yù)計2021年將達1500-1800萬噸, 2022 年—2000-2400 萬噸,自 2023 年起—3000 萬噸,后續(xù)將增至每 年 5000 萬噸。從當(dāng)前的進口情況來看,鐵路港口等基礎(chǔ)設(shè)施有待完善, 增量釋放暫時有限。另外,美國、加拿大也有一定的增量,2021 年下半 年分別進口 631 萬噸、524 萬噸,較上半年分別增加 244 萬噸和 121 萬 噸,2021 年從美國、加拿大分別進口焦煤 1018 萬噸(+971%)、927 萬噸(+99%)。

焦煤對外依存度高,進口受限將帶來較大供需缺口。由于我國低硫優(yōu)質(zhì) 主焦煤資源有限,而新上的大型焦?fàn)t對入爐煤質(zhì)量要求較高,因此每年 需從國外進口焦煤約 7000 萬噸,進口量占總消費量的比例近年來已經(jīng) 提升到 13%左右,對外依存度總體呈現(xiàn)上升趨勢。而 2021 年進口量僅 為 5465 萬噸,占總消費量比重僅為 10%,大幅下滑,供需缺口明顯。(報告來源:未來智庫)

3 需求:下游需求回升,供需格局或?qū)⒏泳o張

焦炭產(chǎn)量地區(qū)差異大,山西為最大產(chǎn)地

受限產(chǎn)等因素影響,2022 年前兩個月焦炭產(chǎn)量有所下滑。煉焦煤的下 游需求主要是焦炭,2016 年以來煉焦煤消費呈現(xiàn)先抑后揚的狀態(tài), 2017-2018 年煉焦煤消費量略有下行,這主要是受焦化污染治理門檻提 高的影響,外加焦化行業(yè)淘汰落后產(chǎn)能力度的加大,焦化行業(yè)限產(chǎn)及減 產(chǎn)十分普遍,一定程度上影響了焦煤市場的需求總量。2018 年之后焦煤 需求開始恢復(fù)增長,主要是因為環(huán)保限產(chǎn)政策不再執(zhí)行一刀切,另一方 面是因為焦化行業(yè)在加速去產(chǎn)能的同時新增產(chǎn)能也在不斷釋放。2019 年焦炭產(chǎn)量達到歷史高位 4.7 億噸(+5.2%),煉焦煤消費量增長至約 5.5 億噸(+7%)。2020 年焦化行業(yè)嚴格執(zhí)行去產(chǎn)能政策,再加上疫情影響, 焦炭產(chǎn)量 4.7 億噸,同比基本持平,焦煤消費量略增至約 5.6 億噸,處 于歷史高位。2021 年部分焦企由于原料采購問題及環(huán)保政策出現(xiàn)停產(chǎn)減 產(chǎn),粗鋼平控政策嚴格執(zhí)行,需求端限制較大,前 5 個月產(chǎn)量單月同比 增速為正,6 月-12 月連續(xù) 7 個月同比增速為負,2021 年焦炭累計產(chǎn)量 4.64 億噸,同比下降 2.2%,煉焦煤需求下滑 2%至 5.5 億噸。2022 年 以來,受到冬奧會限產(chǎn)、階段性焦企盈利不佳等因素影響,2022 年 1-2 月,焦炭產(chǎn)量 7436 萬噸,同比下降 7.6%。

焦炭分地區(qū)來看,晉陜蒙等資源省份以及冀魯遼等鋼鐵主產(chǎn)區(qū)都是焦炭 生產(chǎn)大省。分地區(qū)來看,2021 年產(chǎn)量最高的分別為山西(9857 萬噸)、 內(nèi)蒙古(4658 萬噸)、陜西(4321 萬噸)、河北(4057 萬噸)、山東(3187 萬噸)、新疆(2500 萬噸)、遼寧(2294 萬噸)等,占比分別為 21.22%、 10.03%、9.3%、8.73%、6.86%、5.38%、4.94%。對比焦煤與焦炭產(chǎn) 量可知,山西是全國最大的焦煤生產(chǎn)地、消費地和輸出地,生產(chǎn)的焦煤 約一半供應(yīng)到其他省份;而與山西相鄰的內(nèi)蒙古則是第二大焦炭生產(chǎn)地, 但省內(nèi)焦煤產(chǎn)量僅占焦煤總產(chǎn)量的 5%,省外輸入是重要的補充;陜西 焦炭產(chǎn)量占比遠高于其焦煤產(chǎn)量占比(3%),為較大的焦煤輸入地;河 北焦炭產(chǎn)量占比同樣遠超焦煤產(chǎn)量占比,也是較大的焦煤輸入地;安徽 是較大的煉焦煤生產(chǎn)地(占比 9%),而焦炭產(chǎn)量僅為 1253 萬噸(占比 2.7%)。

2022 年以來出口量增長明顯。焦炭的出口量連續(xù) 2 年下降后,在 2021 年大幅增長,全年累計出口量達到 644 萬噸,較 2020 年(349 萬噸) 增長 85%;2022 年 1 月-2 月焦炭共出口 133 萬噸,同比增長 19%。當(dāng) 前海外煤價處于極高位臵,出口量有望進一步增長。

焦炭預(yù)計凈增產(chǎn)能近 2000 萬噸,有望帶來新的需求

固定資產(chǎn)投資增速或?qū)⒁姷谆厣J?2020 年疫情低基數(shù)影響,2021 年 初固定資產(chǎn)投資完成額累計增速較高,隨后增速回落;2022 年政策寬松, 增速或?qū)⒁姷谆厣>唧w來看,2020 年制造業(yè)投資同比下降 2.2%,房 地產(chǎn)投資同比增長 5%,基礎(chǔ)設(shè)施投資同比增長 3.41%;2021 年制造業(yè) 投資同比增長 13.5%,房地產(chǎn)投資同比增長 5%,基礎(chǔ)設(shè)施投資同比增 長 0.21%;2022 年 1-2 月,制造業(yè)投資同比增長 20.9%,房地產(chǎn)投資 同比增長 4.7%,基礎(chǔ)設(shè)施投資同比增長 8.61%。2022 年穩(wěn)增長背景下, 基建地產(chǎn)等行業(yè)或迎來放松,3 月初鄭州出臺樓市新政,限購、房貸和土地政策大幅寬松;隨后銀保監(jiān)會主席郭樹清,在發(fā)言中確認“房地產(chǎn) 泡沫化、金融化勢頭得到扭轉(zhuǎn)”;3 月 5 日,十三屆全國人大五次會議, 房地產(chǎn)稅繼續(xù)淡出政府工作報告,而“支持商品房市場更好滿足購房者 的合理住房需求”和“因城施策促進房地產(chǎn)業(yè)良性循環(huán)和健康發(fā)展”,則 成為今年政府工作報告的新亮點。行業(yè)最下游需求至暗時刻已過,或迎 來邊際持續(xù)向好。

粗鋼限產(chǎn)壓力減小,2022 年需求邊際向好。生鐵粗鋼產(chǎn)量自 2016 年開 始持續(xù)上漲,根據(jù)國家統(tǒng)計局公布,2020 年生鐵產(chǎn)量 8.88 億噸,同比 增長 4.3%;粗鋼產(chǎn)量 10.53 億噸,同比增長 5.2%。2021 年由于粗鋼平 控政策,而前幾個月產(chǎn)量較高、增速較快,下半年開始大幅減產(chǎn),生鐵 單月產(chǎn)量從 2021 年 5 月開始同比負增長,全年生鐵產(chǎn)量 8.7 億噸,同 比下降 4.3%;粗鋼單月產(chǎn)量從 2021 年 7 月開始同比負增長,全年粗鋼 產(chǎn)量 10.3 億噸,同比下降 3%;2022 年 1-2 月,受冬奧會等因素影響, 生鐵累計產(chǎn)量 1.32 億噸,同比減少 10.8%,粗鋼產(chǎn)量 1.58 億噸,同比 減少 10%。3 月份以來,鐵水產(chǎn)量有所回升,截止 2022 年 3 月 18 日, 鐵水日均產(chǎn)量為 221 萬噸/天(2021 年平均日產(chǎn)量為 229 萬噸/天),產(chǎn) 量處于恢復(fù)并回升狀態(tài)。2022 年冬奧會結(jié)束后限產(chǎn)壓力減小,下游基建 地產(chǎn)政策段有放松,需求邊際改善,整體情況或?qū)⒑糜?2021 年。

2022 年開年后焦炭生產(chǎn)快速回升,利潤回升到不錯的水平。2021 下半 年,焦化企業(yè)在原料煤供應(yīng)緊張且價格大幅上漲、環(huán)保和能耗政策持續(xù) 加碼等多重因素的影響下,生產(chǎn)比較低迷,截止 2021 年 12 月 31 日, 國內(nèi)獨立焦化廠(100 家)開工率分別為 33.51%(產(chǎn)能<100 萬噸)、 62.24%(產(chǎn)能 100-200 萬噸)、66.99%(產(chǎn)能>200 萬噸),焦?fàn)t生產(chǎn)率 為 62.12%。2022 年開年后,隨著鋼廠積極補庫,生產(chǎn)持續(xù)回升,截止 2022 年 3 月 18 日,國內(nèi)獨立焦化廠(100 家)開工率分別為 77%(產(chǎn) 能<100 萬噸)、70.6%(產(chǎn)能 100-200 萬噸)、80.3%(產(chǎn)能>200 萬噸), 焦?fàn)t生產(chǎn)率為 76.9%。在焦炭連續(xù)提漲之后,盈利進一步改善,截止 2022 年 3 月 17 日,全國平均噸焦盈利 244 元/噸,持續(xù)向好。考慮到下游基 建地產(chǎn)邊際向好,而在冬奧會結(jié)束后供給端約束有望放松,焦炭行業(yè)有 望迎來供需兩旺的格局。

焦炭在產(chǎn)產(chǎn)能超過 5.4 億噸,4.3 米以上焦?fàn)t近 8 成。截止 2022 年 2 月 28 日,全國在產(chǎn)焦?fàn)t產(chǎn)能 54263 萬噸,烘爐產(chǎn)能 1167 萬噸,在建焦?fàn)t 產(chǎn)能 11868 萬噸,擬建焦?fàn)t 15527 萬噸。在產(chǎn)焦?fàn)t中,4.3 米以下焦?fàn)t產(chǎn)能 10064 萬噸,占全部在產(chǎn)焦?fàn)t 18.55%;5-5.5 米焦?fàn)t產(chǎn)能 17864 萬噸,占全國比重 32.92%;6 米及以上焦?fàn)t產(chǎn)能 25039 萬噸,占全國 比重 46.14%;熱回收焦?fàn)t產(chǎn)能 1296 萬噸,占全國比重 2.39%。

2022 年將凈增產(chǎn)能 1969 萬噸,帶來新增需求。據(jù)煤炭資源網(wǎng) 2022 年 2 月 28 日調(diào)研統(tǒng)計,2021 年全國焦炭累計新增產(chǎn)能 5178 萬噸,淘汰 2795 萬噸,凈增 2383 萬噸;預(yù)計 2022 年將新增產(chǎn)能 5236 萬噸,淘 汰產(chǎn)能 3267 萬噸,全年將凈增產(chǎn)能 1969 萬噸。新增主要來自于山西 (1815 萬噸)、內(nèi)蒙古(1064 萬噸),同時淘汰產(chǎn)能主要來自于山西(1769 萬噸),凈增量最多的為內(nèi)蒙古(878 萬噸)。隨著新產(chǎn)能的逐漸投產(chǎn)、 達產(chǎn),有望帶來新的需求。

供需測算:2022 年供需缺口擴大

供給方面,產(chǎn)量僅有小幅增長,進口或?qū)⒗^續(xù)收縮。國內(nèi)生產(chǎn)方面,根 據(jù)此前預(yù)測 2022 年全年原煤產(chǎn)量為 41 億噸左右,從歷年情況來看,煉 焦煤占比相對穩(wěn)定,沿用 2021 年煉焦煤與原煤比例(約 12%),預(yù)計 2022 年國內(nèi)煉焦煤產(chǎn)量為 49391 萬噸。進口方面,由于中澳問題仍無 解決跡象,預(yù)計澳煤進口仍將停止;近期蒙煤通關(guān)車輛恢復(fù)至 180-200 車左右,基本與 2021 年下半年持平,故除澳大利亞外其他國家進口量 以 2021 年下半年平均進口量作為預(yù)測(即 2022 年全年進口量為 2021 年下半年的 2 倍),預(yù)計全年進口量為 5235 萬噸。(若蒙古疫情控制不 力或其他國家進口受限,則供給會更加緊張)。綜上假設(shè),2022 年焦煤 的產(chǎn)量預(yù)計將增長 0.8%,達到約 5.5 億噸。

需求方面,焦化產(chǎn)能持續(xù)凈增長,帶動焦煤需求小幅增長。焦炭、鋼鐵 等行業(yè)限產(chǎn)政策壓力有所減小,生產(chǎn)逐漸恢復(fù),焦煤需求將穩(wěn)步提升; 焦化產(chǎn)能預(yù)計連續(xù)兩年增長,新產(chǎn)能逐漸達產(chǎn)將帶來新的需求;海外價 格持續(xù)高位,焦炭出口可能繼續(xù)增加;焦煤出口量較少,影響較小,暫 不考慮。總體來看,需求有望從低位逐漸恢復(fù),供需形勢持續(xù)向好。2022 年我們預(yù)計,在焦炭產(chǎn)能增長約 4%的情況下,考慮需求及達產(chǎn)節(jié)奏等 因素,預(yù)計焦煤的消費量將增長 2%,達到約 5.6 億噸。

2022 年供需缺口擴大,供需格局或?qū)⒏泳o張。根據(jù)上述預(yù)測,2022 年全年總供給量為 54626 萬噸,總需求量達到 55633 萬噸,供需缺口達 到 1007 萬噸,較 2021 年明顯擴大,整體供應(yīng)緊張,煉焦煤將維持供不 應(yīng)求,進口量可能是較大的變動因素。

4 價格:庫存持續(xù)去化,價格強勢運行

2015 年之前煤炭產(chǎn)能過剩的問題一直困擾著煤市的發(fā)展,價格幾乎單邊 下行,長期處于低位,到 2015 年年底行業(yè)虧損面更是一度高達 90%以 上。2016 年國家開始實行煤炭供給側(cè)結(jié)構(gòu)改革,焦煤的產(chǎn)量從 2014 年 到 2016 年連續(xù)三年同比增速為負,2016 年產(chǎn)量相比于 2013 年下降約 24%。2015 年年底煉焦煤市場價格創(chuàng)歷史新低,之后進入 2016 年隨著 煤炭行業(yè)供給側(cè)結(jié)構(gòu)改革的進行,煤價觸底以后節(jié)節(jié)攀升,行業(yè)盈利明 顯改善。從 2018 年開始至 2020 年,煤炭行業(yè)逐步由去產(chǎn)能轉(zhuǎn)向了有效 保供應(yīng),前期停緩建的一批先進產(chǎn)能得到釋放,因此產(chǎn)量整體呈現(xiàn)增加 態(tài)勢。2017-2019 年煉焦煤市場價格整體以高位震蕩運行為主,進入 2020 年,疫情影響下供需格局偏寬松,上半年煉焦煤市場價格整體以下 行為主,8 月份觸底企穩(wěn),9 月焦炭去產(chǎn)能加速,焦炭價格大漲,帶動 焦煤價格上漲。焦煤價格在 2021 年 4 月之后快速上漲,迎來了供給側(cè) 改革后的又一次大幅漲價,整個產(chǎn)業(yè)鏈去庫存趨勢明顯,庫存整體處于 極低位臵,期貨、現(xiàn)貨價格不斷創(chuàng)歷史新高。2022 年以來供需格局依舊 緊張,庫存短暫累積后不斷去化,價格高位強勢運行,且有支撐。

煉焦煤庫存處于低位,焦炭庫存開始消化

煉焦煤:當(dāng)前庫存處于低位。截止 2022 年 3 月 14 日,煉焦煤生產(chǎn)企業(yè) 庫存為 182.3 萬噸,較去年同期(436.7 萬噸)減少 58%(或-254.4 萬 噸);截止 2022 年 3 月 11 日,京唐港、六港口庫存分別為 173/260 萬 噸,較去年同期(110/252 萬噸)相比,分別+57%、+3%、(或+63、 +8 萬噸);截止 2022 年 3 月 14 日,焦化廠、鋼廠庫存分別為 326/609 萬噸,較去年同期(388/684 萬噸)相比,分別-16%、-11%(或-63、 -74 萬噸)。當(dāng)前焦煤各環(huán)節(jié)庫存處于低位,近期焦企及鋼廠生產(chǎn)逐步恢 復(fù),庫存去化趨勢加速,供給不足的問題將更加凸顯。

焦炭:港口庫存低位,鋼廠焦化廠庫存開始消化。截止 2022 年 3 月 18 日,焦炭四港口庫存、國內(nèi)樣本鋼廠庫存、焦化企業(yè)庫存分別為 258/747/64 萬噸,較年初(208/689/83 萬噸)分別+50、+58、-19 萬 噸。下游鋼廠備貨積極,近期生產(chǎn)恢復(fù),庫存開始消化,焦化廠內(nèi)庫存 也有消化。(樣本鋼廠庫存、焦化企業(yè)庫存統(tǒng)計口徑有變,從 2022 年初 開始,參與統(tǒng)計的鋼廠樣本由 110 家變更為 247 家,參與統(tǒng)計的獨立焦 企樣本由 100 家變更為 230 家)

國內(nèi)價格:強勢運行,仍有上漲動力

國內(nèi)供需格局偏緊,焦煤價格仍有上漲動力。截止 2022 年 3 月 18 日, 京唐港主焦煤庫提價(山西產(chǎn))3350 元/噸,前期價格大幅回調(diào)后持續(xù) 反彈,國內(nèi)焦煤供需格局仍然偏緊,價格仍有上漲動力。2021 年主焦煤 均價達到 2515 元/噸,2022 年截止 3 月 18 日均價達到 2856 元/噸,較 去年同期 1673 元/噸上漲 71%(或+1183 元/噸),較去年全年均價(2515 元/噸)上漲 14%(或+341 元/噸)。2022 年至今的均價甚至高于 2021 年全年均價,而后市供需緊張仍有看漲預(yù)期,焦煤行業(yè)今年的盈利能力 或?qū)⒗^續(xù)維持在較高水平。

產(chǎn)地價格回調(diào)后強勢反彈,仍處歷史高位。截止 2022 年 3 月 11 日,臨 汾主焦煤車板價 3410 元/噸,呂梁 4#焦煤車板價 3230 元/噸,同比上漲 126%(或+1900 元/噸)、114%(或+1720 元/噸),年內(nèi)平均價格為 2790 元/噸、2716 元/噸,較去年同期(1545 元/噸、1556 元/噸)分別上漲 81%、81%,也高于 2021 年全年的均價(2508 元/噸、2380 元/噸)。 截止 2022 年 2 月 25 日,開灤焦精煤出廠價 3055 元/噸,肥精煤 3035元/噸,同比上漲 73%(或+1290 元/噸)、74%(或+1290 元/噸),年內(nèi) 平均價格為 2731 元/噸、2711 元/噸,較去年同期(1704 元/噸、1684 元/噸)分別上漲 60%、61%,也高于 2021 年全年的均價(2286 元/噸、 2266 元/噸)。雖然煤價在 2021 年四季度經(jīng)歷了短期大幅回調(diào),但隨后 又強勢反彈,2022 年價格仍然高于歷史同期以及歷年平均價格。

雙焦期貨上漲趨勢明顯,價格處歷史高位。截止 2022 年 3 月 18 日,焦 煤期貨活躍合約報 3051 元/噸,焦炭期貨活躍合約報 3691 元/噸,同比 上漲 92%、58%,近期上漲趨勢明顯,價格處于歷史高位。

國際價格:價格持續(xù)上漲,再創(chuàng)歷史新高

進口方面價格嚴重倒掛。海外焦煤價格漲勢凌厲,這其中有部分俄烏沖 突的影響,日韓歐等地區(qū)來搶購亞太地區(qū)煤炭資源,也有部分主產(chǎn)國天 氣、人為干擾等方面的影響,但核心關(guān)鍵還是國際焦煤市場供應(yīng)緊張、 需求邊際擴張的強硬基本面所致。截止 2022 年 3 月 17 日,峰景礦硬焦 煤價格為 693.05 美元/噸,低揮發(fā)噴吹煤價格為 311 美元/噸,同比上漲 423%、141%,年內(nèi)平均價格分別為 493 美元/噸、269 美元/噸,較去年同期(146 美元/噸、140 美元/噸)分別上漲 238%、92%,同樣高于 2021 年全年均價(248 美元/噸、190 美元/噸),峰景礦硬焦煤價格近期 更是漲超去年高點,繼續(xù)創(chuàng)歷史新高。(測算峰景礦硬焦煤到中國價格約 為 5000 元/噸,比國內(nèi)高出約 1500 元/噸,進口方面價格嚴重倒掛)

總結(jié)來看,供給方面,國內(nèi)焦煤新增產(chǎn)能有限,進口或?qū)⒚黠@下滑,供 給端收緊預(yù)期強;需求方面,穩(wěn)增長背景下地產(chǎn)等行業(yè)存在邊際放松, 同時焦炭、鋼鐵等行業(yè)限產(chǎn)政策壓力有所減小,焦化新產(chǎn)能的投放,將 促進焦煤需求穩(wěn)步提升。據(jù)我們測算,今年國內(nèi)焦煤或存在有 1000 萬 噸缺口,缺口進一步擴大,焦煤行業(yè)供需格局仍將偏緊,煤價預(yù)計維持 高位運行,行業(yè)保持高景氣度。

5 重點公司分析

山西焦煤:煉焦煤行業(yè)龍頭企業(yè),煤種優(yōu)勢明顯

煉焦煤行業(yè)龍頭企業(yè),煤種優(yōu)勢明顯,市場競爭力突出。公司主要開采 的河?xùn)|、西山和霍西三大煤田,為山西省內(nèi)優(yōu)質(zhì)焦煤資源的主要分布區(qū) 域。截至 2021 年 6 月末,公司共擁有 13 座礦井,其中在產(chǎn)礦井 12 座, 在建礦井 1 座,合計產(chǎn)能 3780 萬噸/年;煤炭資源儲量 43.21 億噸,可 采儲量 22.76 億噸,煤炭品種包括主焦煤、肥煤、1/3 焦煤、氣煤、瘦 煤和貧煤等。其中,公司生產(chǎn)的主焦煤和肥煤為世界稀缺資源,屬于國 家明確規(guī)定的“兩區(qū)一種”保護性開發(fā)資源,具有良好的市場競爭力。

山西焦煤集團未上市煤礦資產(chǎn)較多。大股東山西焦煤集團的定位就是做 大做強焦煤資產(chǎn),2020 年山西焦煤集團原煤產(chǎn)量為 1.11 億噸(剔除掉 山西煤炭進出口集團),上市公司山西焦煤為 3544 萬噸,上市公司煤炭 產(chǎn)量占比 32%,意味著集團 68%煤炭產(chǎn)能沒有上市。2020 年 12 月末, 上市公司完成收購水峪煤業(yè)(400 萬噸/年,持股 100%)、騰暉煤業(yè)(120 萬噸/年,持股 51%),資產(chǎn)的注入對提升上市公司資產(chǎn)規(guī)模和質(zhì)量起到 較強的推動作用。2021 年 8 月 9 日,山西焦煤發(fā)布公告,籌劃購買控 股股東山西焦煤集團持有華晉焦煤 51%的股權(quán)和明珠煤業(yè) 49%的股權(quán)。 華晉焦煤下屬 4 座煤礦,分別為沙曲一礦(500 萬噸/年)、沙曲二礦(300 萬噸/年)、吉寧礦(300 萬噸/年)和明珠礦(90 萬噸/年),主要生產(chǎn)主 焦煤和瘦煤,2020 年煤炭產(chǎn)量 873 萬噸,發(fā)電量 2.57 億度,歸母凈利 潤 4.3 億元;2021 年 1-11 月,華晉焦煤實現(xiàn)營業(yè)收入 83.3 億元,歸母 凈利潤 19 億元,盈利能力較強。

長協(xié)占比高,價格上調(diào)盈利能力增強。公司長協(xié)占比約 80%,根據(jù)中價 新華山西焦煤長協(xié)價格指數(shù),公司 2021 年四季度長協(xié)價格上調(diào) 400 元/ 噸至 1588 元/噸(漲幅 34%),并維持至今,一季度至今均價與去年四 季度幾乎持平,較三季度均價上漲 34%,盈利能力明顯增強。根據(jù)公司 2021 年度業(yè)績預(yù)告,2021 年公司實現(xiàn)歸母凈利潤 38.1 億元-44.0 億元, 同比增加 95%-125%;扣非后歸母凈利潤 38.2 億元-44.1 億元,同比增 加 129%-164%。

平煤股份:全國第一大主焦煤供應(yīng)商,減員增效空間大

中南地區(qū)焦煤龍頭,煤炭資源稟賦及地理位臵具有優(yōu)勢。公司作為中南 地區(qū)焦煤行業(yè)龍頭,煤炭品種主要有 1/3 焦煤、焦煤及肥煤,具有低硫、 低灰、低磷等特征,資源品賦極佳。公司礦區(qū)距下游煤炭消耗區(qū)近,區(qū) 位優(yōu)勢顯著,長協(xié)銷售的大客戶穩(wěn)定。公司是全國第一大主焦煤生產(chǎn)商 和供應(yīng)商。截至 2020 年末,公司在產(chǎn)產(chǎn)能 3203 萬噸/年,資源儲量 18.9 億噸,可采儲量為 9.3 億噸。公司 1300 萬噸焦煤產(chǎn)能,主焦煤約 600-700 萬噸,上市公司中規(guī)模最大。

公司減員提效空間大。截至 2021 年中報,公司在職員工數(shù)量合計 74266 人,與 2019 年相比,壓減 11640 人。公司近年來大力推進智能化改造 項目,轉(zhuǎn)崗分流,人員從前期高峰 9 萬人以上降至目前 7 萬人左右,公 司積極穩(wěn)妥推進“萬名礦工大轉(zhuǎn)崗”,上線運行人力資源智能化管理系統(tǒng), 力爭通過 5-8 年努力,把煤礦職工優(yōu)化到 4 萬人以下,促進人均工效大 幅提升。

穩(wěn)健高分紅。根據(jù)公告,2019 年至 2021 年公司每年以現(xiàn)金方式分配的 利潤原則上不少于當(dāng)年實現(xiàn)的合并報表可供分配利潤的 60%且每股派 息不低于 0.25 元人民幣,2019 和 2020 年分紅比例維持在 60%,股息 率分別達到 7.51%和 6.07%。

價格優(yōu)勢突出,業(yè)績增速快。公司在 2021 年四季度將主焦煤長協(xié)價格 上調(diào) 1200 元/噸至 2960 元/噸(漲幅 68%),并維持至今,與市場價較 為接近,較同業(yè)公司價格優(yōu)勢突出。根據(jù)公司 2021 年度業(yè)績快報,2021 年公司實現(xiàn)營業(yè)收入 297 億元,同比增加 32.6%,歸母凈利潤 29.2 億 元,同比增加 110.61%;扣非后歸母凈利潤 29.2 億元,同比增加 100.14%, 實現(xiàn)基本每股收益 1.2632 元,同比增加 108.93%,加權(quán)平均凈資產(chǎn)收 益率 17.09%。2021 年公司實現(xiàn)原煤產(chǎn)量 2885 萬噸,同比下降 6.39%, 商品煤銷量 3065 萬噸,同比下降 2.74,其中自產(chǎn)商品煤銷量 2659 萬 噸,同比下降 4.54%。

潞安環(huán)能:噴吹煤行業(yè)龍頭,業(yè)績彈性大

噴吹煤龍頭企業(yè),資源稟賦及開采條件優(yōu)異。潞安環(huán)能是山西省原七大 國有煤炭集團之一的潞安礦業(yè)(集團)有限責(zé)任公司旗下唯一上市平臺, 煤炭礦區(qū)主要位于沁水煤田,煤種優(yōu)質(zhì)、儲量豐富,截至 2020 年末, 資源量為 36.9 億噸,可采儲量為 14.8 億噸,核定年產(chǎn)能約 5000 萬噸/ 年,其中在產(chǎn)大型主力礦井 7 座,合計產(chǎn)能 3740 萬噸,權(quán)益產(chǎn)能 3664 萬噸,大型礦井占比高,生產(chǎn)成本低且表現(xiàn)相對穩(wěn)定,噸煤成本在行業(yè) 中處于較低水平,2020 年噸煤成本為 299 元/噸,低于行業(yè)均值 391 元 /噸。集團層面仍具有優(yōu)質(zhì)的未上市煤礦資產(chǎn),包括高河礦、古城礦等合 計在產(chǎn)產(chǎn)能 2670 萬噸。

焦化在產(chǎn)產(chǎn)能 216 萬噸/年,新建產(chǎn)能 140 萬噸/年。從近三年數(shù)據(jù)來看, 焦炭收入規(guī)模占公司 10%-14%,毛利占比 4%-8%。潞安焦化 140 萬噸 /年 6.25米新建焦化項目,新項目預(yù)計將大幅提高焦化副產(chǎn)品的附加值。

公司煤炭定價市場化,充分受益煤焦行業(yè)高景氣。公司主打產(chǎn)品是噴吹 煤和動力煤,噴吹煤用于鋼鐵冶煉環(huán)節(jié),其價格走勢與焦煤價格走勢較 為一致根據(jù),而公司噴吹煤長協(xié)定價市場化,能充分受益煤焦行業(yè)的高 景氣和價格強勢。公司發(fā)布 2021 年度業(yè)績預(yù)告,預(yù)計 2021 年公司實現(xiàn) 歸母凈利潤 68.4 億元,同比增加 252%;扣非后歸母凈利潤 78.6 億元, 同比增加 312%。

淮北礦業(yè):稀缺煤種占比高,產(chǎn)能增量可期

淮北礦業(yè)是華東煉焦煤龍頭,地處兩淮礦區(qū),煤炭資源豐富,煤種以優(yōu) 質(zhì)煉焦煤為主。公司所處的淮北礦區(qū)是 14 個國家億噸級大型煤炭基地 之一的兩淮煤炭基地的重要組成部分,礦區(qū)煤種齊全,涵蓋焦煤、肥煤、 瘦煤、1/3 焦煤、貧煤、氣煤等多個品種,其中焦煤、肥煤、瘦煤等煉 焦煤稀缺煤種的儲量約占公司煤炭總儲量的 70%以上。

“十四五”期間有 1100 萬噸產(chǎn)能增量。截至 2020 年末,公司共有在產(chǎn) 礦井 16 對,核定在產(chǎn)產(chǎn)能合計達 3255 萬噸,權(quán)益產(chǎn)能合計達 3044 萬 噸,可采儲量 16.4 億噸。信湖礦穩(wěn)定生產(chǎn)后將貢獻 300 萬噸優(yōu)質(zhì)焦煤 產(chǎn)能,主產(chǎn)焦煤、1/3 焦煤,煤種優(yōu)勢突出,煤質(zhì)優(yōu)良,主焦煤品質(zhì)可 對標(biāo)澳洲峰景礦;陶忽圖礦預(yù)計 2025 年前后投產(chǎn),貢獻 800 萬噸優(yōu)質(zhì) 動力煤產(chǎn)能。

區(qū)位優(yōu)勢明顯,與下游重點企業(yè)長期合作。憑借獨特的區(qū)位優(yōu)勢,公司 與華東地區(qū)各重點鋼鐵、水泥、電廠等下游企業(yè)建立了長期合作關(guān)系, 形成穩(wěn)定的銷售渠道,其中包括安徽馬鋼、海螺水泥、申皖發(fā)電,湖北 武鋼、中信特鋼,江蘇南鋼,上海寶鋼,浙江杭鋼、寧鋼,以及江西新 鋼等。

長協(xié)占比高,盈利穩(wěn)健高分紅。公司長協(xié)占比約 80%以上,盈利能力穩(wěn) 健,四季度焦精煤長協(xié)價約 2200 元/噸。此外公司公告 2022-2024 年公 司每年以現(xiàn)金方式分配的利潤不低于當(dāng)年實現(xiàn)的合并報表歸屬母公司所 有者凈利潤的 30%;2019-2020 年公司分別分紅 36%和 42%,股息率 達到 6%和 5.8%。

焦炭產(chǎn)能 440 萬噸,實現(xiàn)產(chǎn)業(yè)鏈一體化。公司控股子公司臨渙焦化(持 股 67.65%)現(xiàn)有焦炭產(chǎn)能 440 萬噸/年,部分焦煤可由內(nèi)部供應(yīng),實現(xiàn) 產(chǎn)業(yè)鏈一體化,充分受益焦炭市場價格上漲。另外公司有甲醇產(chǎn)能 40 萬噸/年、焦?fàn)t煤氣綜合利用制甲醇項目 50 萬噸/年、粗苯精制 8 萬噸/ 年,2021 年 11 月公司公告發(fā)行可轉(zhuǎn)換債募集資金 30 億元,其中 23 億 用于建設(shè) 60 萬噸/年甲醇制乙醇項目,進一步延伸產(chǎn)業(yè)鏈,提高產(chǎn)品附 加值。

目前公司在安徽蕭縣三座石灰石礦山核定開采規(guī)模合計為 1000 萬噸/年。 預(yù)計 2022 年下半年開采規(guī)模將核增至 1200 萬噸/年。2021 年公司砂石 骨料產(chǎn)量基本接近核定產(chǎn)能,價格與周邊市場平均售價基本一致,由于 公司從民爆產(chǎn)品、爆破服務(wù)到礦山開采形成了完整的產(chǎn)業(yè)鏈,在成本上 有一定優(yōu)勢,盈利能力穩(wěn)定向好。

2021 年前三季度,公司實現(xiàn)營業(yè)收入 485.8 億元,同比增加 26.38%,歸 屬于上市公司股東凈利潤 36.4 億元,同比增加 31.32%,扣非后歸屬于上市 公司股東凈利潤 35.3 億元,同比增加 41.15%。此外,公司公告 2021 年實 現(xiàn)商品煤產(chǎn)量 2258 萬噸,同比增加 4.13%,商品煤銷量 1976 萬噸(不含 自用),同比增加 15.94%;焦炭產(chǎn)量 410 萬噸,同比減少 0.66%,焦炭銷 量 408 萬噸,同比減少 1.3%。

冀中能源:煤炭板塊穩(wěn)健增長,新材料業(yè)務(wù)帶來增量

煤炭為主,核定產(chǎn)能為 3330 萬噸/年。公司總部位于邢臺,前身是河北 金牛能源股份公司,于 1999 年上市,冀中能源集團控股 71.59%,擁有 煤炭、化工、電力、建材四大板塊。煤炭板塊是公司的支柱產(chǎn)業(yè),下轄 邢臺、邯鄲、峰峰、山西、內(nèi)蒙古五個礦區(qū),截至 2020 年末,公司 21 個礦井,核定產(chǎn)能 3330 萬噸,資源儲量 30.6 億噸,可采儲量 6.7 億噸, 產(chǎn)品以優(yōu)質(zhì)的焦煤、1/3 焦煤、肥煤、氣肥煤、瘦煤為主。

非煤業(yè)務(wù)規(guī)模較大,貢獻一定業(yè)績彈性。化工板塊,聚隆化工擁有 63 萬噸/年 PVC 和 20 萬噸燒堿的產(chǎn)能,金牛化工擁有 20 萬噸/年甲醇的產(chǎn) 能,以及年產(chǎn) 150 萬噸焦炭的金牛天鐵;電力板塊,公司擁有兩座總裝 機容量 3.6 萬千瓦時的矸石綜合利用電廠;建材板塊,公司布局新材料 業(yè)務(wù),金牛玻纖擁有 8.5 萬噸/年玻璃纖維產(chǎn)能,冀中新材正在建設(shè) 20 萬噸/年的玻璃纖維項目,第一期投產(chǎn) 10 萬噸/年,第二期預(yù)計在 2022 年投產(chǎn)。公司控股一家上市公司——河北金牛化工股份有限公司,持股 比例為 36.05%(2022 年 3 月 21 日對應(yīng)市值 14.8 億元);參股一家上 市公司——華北制藥股份有限公司,持股比例為 24.08%(2022 年 3 月 21 日對應(yīng)市值 33.5 億元)。

收購青龍煤業(yè),注入優(yōu)質(zhì)煉焦煤資源。2020 年公司收購青龍煤業(yè) 90% 的股份,青龍煤礦設(shè)計利用可采儲量 3755 萬噸,生產(chǎn)規(guī)模 90 萬噸/年; 該礦以煤質(zhì)好,粘結(jié)指數(shù)高,發(fā)熱量高,低灰、低硫的煉焦煤為主要煤 種。此次收購有利于解決與控股股東之間的同業(yè)競爭問題,更為公司注 入優(yōu)質(zhì)焦煤資源,增強公司競爭力。

定價市場化,業(yè)績彈性大。公司 2021 年三季度煤炭價格調(diào)整后,與市場 價接近,四季度隨市場各煤種均有一定降價,今年焦煤價格持續(xù)上漲,公司 相應(yīng)上調(diào)價格,整體定價偏市場化,業(yè)績彈性大。根據(jù)公司 2021 年度業(yè) 績預(yù)告,預(yù)計 2021 年公司實現(xiàn)歸母凈利潤 26.8-30.7 億元,同比增加 241-291%;扣非后歸母凈利潤 24.4-28.3 億元,同比增加 205-253%。(報告來源:未來智庫)

盤江股份:西南地區(qū)煉焦煤龍頭,增量釋放煉焦煤優(yōu)質(zhì)產(chǎn)能

長江以南唯一一家上市煤炭企業(yè),優(yōu)質(zhì)的冶金煤標(biāo)的。公司是貴州省內(nèi) 煤炭龍頭企業(yè),主要生產(chǎn)冶金用精煤和優(yōu)質(zhì)動力煤,具有低灰、低硫、 微磷、發(fā)熱量高等優(yōu)點。

公司煤炭規(guī)模仍有較大成長性。2021 年上半年核定產(chǎn)能增加 500 萬噸/ 年,總產(chǎn)能達到 1830 萬噸/年,在建礦井將有 420 萬噸/年增量,新建產(chǎn) 能增長 23%。產(chǎn)能核增來看,老礦井山腳樹礦、月亮田礦、土城礦技改 擴能完成,獲證生產(chǎn),新增產(chǎn)能 315 萬噸/年;火鋪礦、響水礦、金佳礦, 分別增加 105 萬噸/年、70 萬噸/年、10 萬噸/年。另外馬依西一井 240 萬噸在建,首期 120 萬噸預(yù)計年底試運轉(zhuǎn);發(fā)耳二礦西井 240 萬噸在建, 一期 90 萬噸預(yù)計 2022 年上半年試運轉(zhuǎn);楊山煤礦(從 30 萬噸提升至 120 萬噸)技改項目正式開工建設(shè),新增產(chǎn)能有望進一步釋放公司煉焦 煤優(yōu)質(zhì)產(chǎn)能。

產(chǎn)業(yè)鏈延伸,促進煤炭清潔高效利用。公司引進貴州省最先進的超超臨 界燃煤機組和高效環(huán)保技術(shù),發(fā)展國家政策鼓勵的煤電聯(lián)營項目,2020 年 12 月全資子公司盤江新光擬投資設(shè)立新光公司建設(shè)盤江新光 2×66 萬千瓦燃煤發(fā)電項目,概算總投資 48.3 億元,促進公司產(chǎn)業(yè)鏈一體化延 伸。

穩(wěn)健高分紅。公司上市以來,一直延續(xù)高分紅的傳承,2019-2020 年分紅比 例分別為 61%和 77%,股息率達到 6.55%和 5.08%。

2021 年前三季度,公司實現(xiàn)營業(yè)收入 61.49 億元,同比增加 26.05%,歸 屬于上市公司股東凈利潤 8.01 億元,同比增加 35.2%,扣非后歸屬于上市 公司股東凈利潤 7.76 億元,同比增加 56.23%。此外,公司公告 2021 年實 現(xiàn)商品煤產(chǎn)量 1053 萬噸,同比增加 6.33%,商品煤銷量 1121 萬噸,同比 增加 6.72%,其中自產(chǎn)煤銷量 1039 萬噸,同比增加 4.76%,煤炭銷售收入 93.9 億元,同比增加 48.69%,銷售成本 62.2 億元,同比增加 40.72%。

山西焦化:收購中煤華晉,焦煤資產(chǎn)彈性大,凈利潤貢獻顯著

山西焦煤集團旗下焦化上市平臺。截至 2021 年 6 月 30 日,公司控股股 東山西焦化集團(山西焦煤集團全資子公司)持股 51.14%,公司實際 控制人是山西省國資委。截至 2020 年末,公司有年產(chǎn) 354.6 萬噸焦炭、 30 萬噸煤焦油加工、35.74 萬噸甲醇、10 萬噸粗苯精制及 8 萬噸炭黑等 生產(chǎn)裝臵。

收購中煤華晉,焦煤資產(chǎn)彈性大。2018 年,公司以 66.88 億元收購了山 西焦化集團持有的中煤華晉 49%股權(quán)。中煤華晉主要從事煤炭、電力生 產(chǎn)(收入占比 90%/10%),煤炭設(shè)計產(chǎn)能合計 1,420 萬噸(其中在產(chǎn)三 個礦井王家?guī)X、韓咀煤礦、華寧焦煤合計產(chǎn)能 1120 萬噸,權(quán)益產(chǎn)能 873 萬噸),主要煤炭產(chǎn)品為國家稀缺優(yōu)質(zhì)瘦煤,具備穩(wěn)定的、較強的持續(xù)盈 利能力。2021 年上半年,中煤華晉實現(xiàn)營業(yè)收入 65.02 億元,歸母凈利 潤 22.92 億元,公司確認中煤華晉的投資收益 10.9 億元,占公司經(jīng)營利 潤的 80%權(quán)重。山西焦化 2021 年 Q1/Q2 投資收益分別為 3.3/7.6 億元, 季度環(huán)比增長 4.3 億元,銷售機制較為靈活使得盈利能力非常強勁。當(dāng) 前焦煤價格易漲難跌,公司投資收益有望進一步走高。

根據(jù)公司 2021 年度業(yè)績預(yù)告,預(yù)計 2021 年公司實現(xiàn)歸母凈利潤 12.2-12.8 億元,同比增加 11.4%-17.05%;扣非后歸母凈利潤 12.2-12.8 億元,同比增加 12.1%-17.81%。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關(guān)信息,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 - 官方網(wǎng)站

李同