科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

大家都知道百萬醫療險吧(關注我的朋友里,如果這個不知道趕緊去補課)問大家一個問題:生育造成的費用,包括并發癥,百萬醫療險報不報銷?這個冷知識可能很多從業者都沒搞清楚,我來告訴你:生育不算病,與生育有關的費用并不報銷在大部分醫療險免責條款里,

大家都知道百萬醫療險吧(關注我的朋友里,如果這個不知道趕緊去補課)

問大家一個問題:

生育造成的費用,包括并發癥,百萬醫療險報不報銷?

這個冷知識可能很多從業者都沒搞清楚,我來告訴你:

生育不算病,與生育有關的費用并不報銷

在大部分醫療險免責條款里,都會專門提到這一點:

保險公司不僅不會報銷分娩產生的費用,比如剖腹產、宮外孕等,而且也不報妊娠期檢查費和并發癥治療費。

之前就發生過這么一個案子:

2019年,周某買了一份某百萬醫療險,2020年9月周某在醫院生下一女。

在這期間,周某被診斷為妊娠期糖尿病,注射進口胰島素治療過相當長一段時間,花費5萬多塊,分娩費用是3萬塊。

出院后,周某向保險公司申請理賠。

結果可想而知,保險公司以“生育相關費用屬于免責范圍”,拒絕了賠付。

周某告上法院,一審二審都判拒賠。

眾所周知,保險公司只要上法院,就會變成弱勢群體,打官司很少贏,法院明顯會更偏向消費者。

那為什么這次判贏了?

按照法院的說法,正是因為懷孕分娩系一種自然生理現象,而非疾病,這些并發癥會隨妊娠結束而消失。

這個條款不是個例,而是市面上99.9%的百萬醫療險條款都是如此。

那么,既然如此,怎么才能保護好準媽媽們?

現在市面上有很多專門針對孕媽群體保障的孕媽險,可以保障妊娠高血壓、妊娠糖尿病等妊娠并發癥。

是可以供大家選擇的。

一、孕婦怎么買醫療險?

懷孕是女性的一個特殊階段,但很多保險對孕婦買保險充滿“歧視”,懷孕了不讓買,要等生完寶寶才能買。

但這個過程,女性的身體更容易發生特殊變化,引發各種妊娠并發癥,比如妊娠高血壓、妊娠糖尿病等。

像我老婆懷孕那會,狀況頻出,先是妊娠高血壓,后又出現尿蛋白、膽汁酸等多項指標升高,做各種檢查醫院都跑吐了。

還有更嚴重的情況,像是羊水栓塞、子癇、胎盤早剝、產后出血等等。孕婦的風險還是很高的,而且還會帶來七七八八的潛在醫療花費。

所以關于孕婦的這兩種保障,你一定要了解。

1.國家生育保險

生育險就是我們交的社保五險里的其中一險:生育險

有工作的,由單位幫我們繳納工資的0.8%-1%左右作為生育險保費,一旦生育,就能拿幾萬塊的報銷和津貼;沒工作的,就要自己主動繳納了,或者有老公交社保。

一是報銷部分生育醫療費用,包括生育發生的檢查費、手術費、住院費、藥費等。

二給付生育期間的工資(上年度月平均工資/30天*產假天數)以及享受超長產假(常規是98天)。

生育險屬于最基礎保障。

享受生育險待遇的條件是,必須繳滿12個月,懷孕后才繳肯定來不及,必須提前開始繳納。

生育險作為國家福利,好是好,但還不夠,比如產前檢查大概只能報銷2000,并發癥治療費按照當地社保報銷,報銷比例70%左右。

而且醫保目錄外的費用也不報銷。

這就要說到母嬰險了。

2.母嬰險

母嬰險,也叫孕產險。

通常保障妊娠疾病、身故等風險。

如果擔心在妊娠期發生某些疾病,女性可以考慮給自己買個母嬰險,可保障孕婦妊娠引起的并發癥醫療或意外醫療,有的產品也保新生兒。

作為一個準媽媽,毫無疑問最大的愿望,是生下一個健康的寶寶。即使是妊娠期的小問題,都可能產房住幾天,幾萬塊沒了。

而大部分醫療險都不報生育醫療費用。

最好交給母嬰險去解決。

社保報銷完,剩下的費用留給母嬰險去報銷,好的產品,醫保目錄外的費用也可以報銷,報銷比例越高越好,免賠額越低越好。

這類產品因為使用場景有點窄,所以我平常推薦較少。

正好看到支付寶上有相關產品,有款較便宜的,有款較貴的,適應的群體還挺多的。

這里就一并介紹給大家。

二、孕媽保.普惠版怎么樣?

今天給大家介紹一款母嬰險。

產品叫【孕媽保】,在支付寶螞蟻保里搜索產品名稱就可以買。

其實是兩個產品,都叫孕媽保,分為普惠版和升級版兩個版本,普惠版更便宜,但保障也相對更弱,升級版相對更貴,但保障更強、服務更全面。

我們先說普惠版:

它由普惠保由國泰產險承保。

國泰產險,是國泰人壽旗下的子公司,是大陸第一家臺資保險公司,不管是從償付能力還是風險評估來看,都是很安全的。

簡單介紹下投保基本信息:

20歲-45歲可孕婦可買;

對高齡產婦還是很友好的,保1年,

只要孕周≤24周,都可以買。

確定懷孕后,越早投保越早保障,也越容易被保險公司承保,懷孕24周后的孕婦就不讓買了。

投保要求也簡單,懷的是自然受孕的單胎或雙胎,

所以人工受孕、試管嬰兒不行,三胞胎等多胎不行。

等待期較短,只有15天。

投保15天后,就可以享受保障。

保障24種并發疾病,報銷住院費用。

得了這些并發癥,這個產品可以報銷醫療費用。

怎么報銷呢?

限社保范圍內報銷,醫保目錄外的費用不報銷,就醫范圍限二級及以上的醫保定點公立醫院,所以私立醫院不行,非醫保定點醫院不行。

經過社保報銷后,有1萬起付線,再報銷70%的費用,如果未經過社保醫保,只報銷40%。

最高可以報銷100萬。

保障雖然一般般,但勝在保費便宜,

每人都是90元/年。

這款產品相當于是孕媽版的惠民保,正好適合不想花太多錢買保險的女性,一百塊不到,根本不用多考慮,閉眼入吧。

當然,如果對保障有更高要求,可考慮升級版。

三、孕媽保.升級版怎么樣?

升級版由平安健康承保。

平安健康這家公司不用我多介紹,大家應該都聽過平安保險,平安健康屬于平安旗下的子公司,妥妥的大公司。

投保基本信息和前面是一樣的,不重復說,升級版和普惠版的區別在于兩方面:保障和保費

首先,升級版的保障會好很多:

同樣保障24種并發疾病,如下表:

像是我們前面提到的羊水栓塞、子癇癥、妊娠期糖尿病、胎盤早剝等,它都有,而且相關的定義是比較寬松的:

醫保目錄外的醫療費也報銷,

經過社保報銷后,需自付1萬免賠額,剩下的費用100%報銷,若未經過社保報銷,只報銷60%。

孕媽保升級版就有過這么一個理賠案例,

張女士在懷孕20周購買了升級版,保費491塊,在分娩的時候出現了產后出血并發休克的情況,住院治療了十天。

治療總共花費10萬塊。

其中7萬塊是輸血費用,不在社保報銷范圍內,剩下3萬塊社保報銷了2萬,自己承擔1萬免賠額,最后升級版報銷了7萬塊(10萬-1萬-2萬)。

升級版還提供健康管理顧問和三甲醫院綠通服務。

檢查、住院、手術都不用排隊,直接安排三甲病房,很方便。

總共涵蓋了988家三甲醫院。

既然保障比普惠版更強,那么保費自然會更貴。

像是30歲懷了單胎的女性保費是491元,如果懷的是雙胎,保費則是731元。

孕婦年齡越大,保費也越高,

懷的是單胎和雙胎的保費也不一樣,產品分為單胎計劃和雙胎計劃。

可支持月繳。

如果出現了這種情況,投保時選擇的是單胎,比如醫生診斷錯誤,繳的是單胎保費,但實際懷的是兩胎,理賠時,只會賠付60%,

賠付比例由原來的100%降低到60%。

所以在投保之前,務必先搞清醒自己的懷孕狀況。

相對普惠版,升級版的賠付更多,保費自然也更貴。

最后,關于這個產品再說三個東西:健康告知、免責條款和贈送服務

首先,不是所有人都可以買的,它需要符合相應的健康要求:

產品沒有智能核保,只要你存在上面這些情況,就不能買。

比如曾經流產次數≥2次、有剖腹產史、懷孕周期>24周等情況,或身體有某些疾病,

這些情況要留意了,是不能買的。

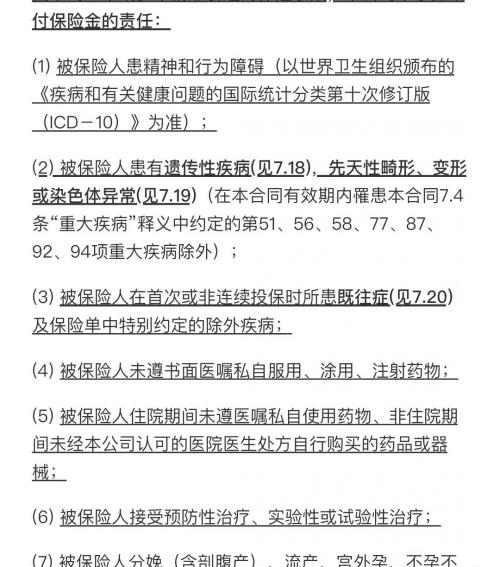

其次還有免責條款,說的是不賠的情況:

條款比較正常,因為是專保孕婦妊娠并發癥的產品,所以交通費、伙食費、護工費等費用不報銷,嬰兒的相關費用不報銷。

最后產品還提供優質的服務,比如建檔管理、產后恢復、膳食指導等等。

尤其是高齡產婦,很容易引起更嚴重的妊娠并發癥,這個產品最高支持45歲年齡投保,還是挺友好的,價格也過得去。

正好有需要的,在支付寶里搜索【孕媽保】就能買。

大家務必注意健康告知,務必確認自身狀況再購買。

以上。

王原一