科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

來源:交匯點新聞客戶端

交匯點訊 為深入貫徹落實國務院“放管服”改革要求,規(guī)范機動車行業(yè)發(fā)票使用行為,營造公平公正有序的營商環(huán)境,去年,國家稅務總局、工業(yè)和信息化部、公安部聯合制定了《機動車發(fā)票使用辦法》并發(fā)布公告。公告稱,機動車發(fā)票使用新規(guī)自2021年5月1日起試行,2021年7月1日起正式施行。

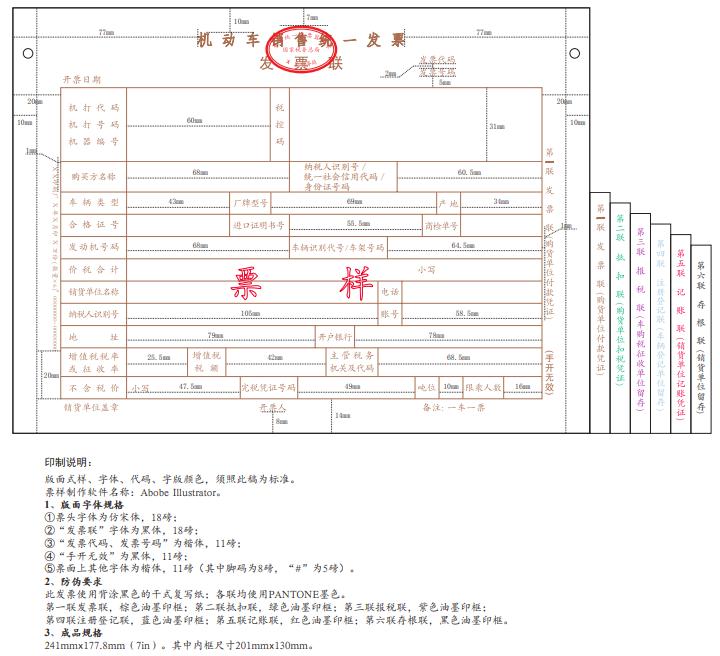

機動車銷售統一發(fā)票票樣。

那么,機動車發(fā)票應該如何開呢?新華日報·交匯點記者帶您一文讀懂——

機動車發(fā)票類型有哪些?

機動車發(fā)票是指通過增值稅發(fā)票管理系統開票軟件中機動車發(fā)票開具模塊所開具的增值稅專用發(fā)票和機動車銷售統一發(fā)票(包括紙質發(fā)票、電子發(fā)票)。請注意,銷售不屬于機動車的其他商品不應開具機動車發(fā)票。

機動車銷售方分為幾種類型?

稅務機關根據企業(yè)實際生產經營情況將機動車的銷售方分為三種類型,實行分類分級管理。即:機動車生產企業(yè)、機動車授權經銷企業(yè)、其他機動車貿易商。

機動車發(fā)票如何開具?

銷售方向消費者銷售機動車的,應當開具機動車銷售統一發(fā)票;其他銷售機動車行為,應當開具增值稅專用發(fā)票。

情形一:開具機動車銷售統一發(fā)票

(一)遵循“一車一票”原則開具,即一輛機動車只能開具一張機動車銷售統一發(fā)票(即金額不可拆分),一張機動車銷售統一發(fā)票只能填寫一輛機動車的車輛識別代號/車架號。

(二)發(fā)票的“納稅人識別號/統一社會信用代碼/身份證明號碼”欄,如消費者為單位性質的,則該欄必須填寫消費者的統一社會信用代碼或納稅人識別號;如消費者為個人的,則應填寫個人身份證明號碼。

(三)發(fā)票打印內容出現壓線或者出格的,若內容清晰完整,無需退還重新開具。

情形二:開具增值稅專用發(fā)票

使用增值稅發(fā)票管理系統機動車發(fā)票開具模塊開具增值稅專用發(fā)票,左上角打印“機動車”字樣。

(一)正確選擇機動車的商品和服務稅收分類編碼。銷售材料、配件、維修、保養(yǎng)、裝飾等非機動車整車銷售業(yè)務,均不通過該模塊開具發(fā)票。

(二)增值稅專用發(fā)票“規(guī)格型號”欄應填寫機動車車輛識別代號/車架號,“單位”欄應選擇“輛”,“單價”欄應填寫對應機動車的不含增值稅價格。

(三)匯總開具增值稅專用發(fā)票,應開具《銷售貨物或應稅勞務、服務清單》,其中的規(guī)格型號、單位、單價等欄次也應按照上述增值稅專用發(fā)票的填寫要求填開。

發(fā)生銷貨退回、開票有誤、銷售折讓等怎么辦?

情形一:開具機動車增值稅專用發(fā)票后,發(fā)生銷貨退回、開票有誤、銷售折讓等情形時:

(一)應當憑增值稅發(fā)票管理系統校驗通過的《開具紅字增值稅專用發(fā)票信息表》開具紅字增值稅專用發(fā)票。

(二)發(fā)生銷貨退回、開票有誤的,在“規(guī)格型號”欄填寫機動車車輛識別代號/車架號。

(三)發(fā)生銷售折讓的,“規(guī)格型號”欄不填寫機動車車輛識別代號/車架號。

情形二:開具機動車銷售統一發(fā)票發(fā)生銷貨退回或開具有誤時:

(一)銷售方應開具紅字發(fā)票,紅字發(fā)票內容應與原藍字發(fā)票一一對應;銷售方開具紅字發(fā)票時,應當收回消費者所持有的機動車銷售統一發(fā)票全部聯次。

(二)如消費者已辦理車輛購置稅納稅申報的,不需退回報稅聯。

(三)如消費者已辦理機動車注冊登記的,不需退回注冊登記聯;同時,銷售方應當留存公安機關出具的機動車注銷證明復印件,無法取得機動車注銷證明的,應留存機動車生產企業(yè)或者機動車經銷企業(yè)出具的退車證明或者相關情況說明。

(四)如消費者為增值稅一般納稅人且已抵扣增值稅的,不需退回抵扣聯。

新華日報·交匯點記者 王建朋

新華日報全媒體經濟新聞部出品

編輯: 王建朋

本文來自【交匯點新聞客戶端】,僅代表作者觀點。全國黨媒信息公共平臺提供信息發(fā)布及傳播服務。

李同