科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

一、人工晶體市場需求

近年來隨著電子顯示設備的應用越來越多以及國內老齡人口數量的增加,因為各種原因而視力受損的患者數量快速增長,其中造成視力損傷的兩大因素分別是屈光不正(44.2%)和白內障(32.5%)。其中白內障是由于老化、遺傳、外傷及中毒等原因引起的晶狀體代謝紊亂,晶狀體蛋白質變性而發生混濁,導致光線被混濁晶狀體阻擾無法投射在視網膜上,造成白內障患者視物模糊。而通過手術植入人工晶狀體以取代已變渾濁的天然晶狀體是治療白內障有效的手段。

資料來源:公開信息整理

眼科疾病主要分為眼前部疾病、眼后部疾病,其中白內障疾病為全球范圍最常見的致盲疾病,主要多發生于老年人群體當中。而我國的白內障患者基數較大,目前中國老齡化進程加快,自2010年至2019年中國65周歲以上人口占比由8.07%提高到11.47%。隨著人口老齡化加劇,白內障患病人數持續增長。預計2020年我國因白內障而失明的患者數量將達到1332萬人,對于白內障手術以及相關人工晶體的需求量呈現快速增長態勢。

資料來源:公開信息整理

相關報告:華經產業研究院發布的《2021-2026年中國人工晶體行業發展監測及投資戰略規劃研究報告》;

二、人工晶體產品分類

人工晶體根據性能、材料的不同可以被分為多個檔次的產品。國內高端人工晶體價格4500 元以上,市場占有率約10%;中端人工晶體價格1600-4500元之間,市占率約50%;低端人工晶體價格800-1600元之間,市占率約30%;基礎款人工晶體價格100-500元之間,市占率約10%。隨著人工晶體進入集采名單以后,對于中低端產品的采購量明顯增加。與既往的市場占有率相比,帶量采購更加看重產品的性能、質量,在一定程度上降低了質量過關國內企業產品的準入壁壘。定價規則上,帶量采購通過引入競爭實現降價,以提高白內障手術的臨床可及性。

資料來源;華經產業研究院整理

三、人工晶體的市場空間

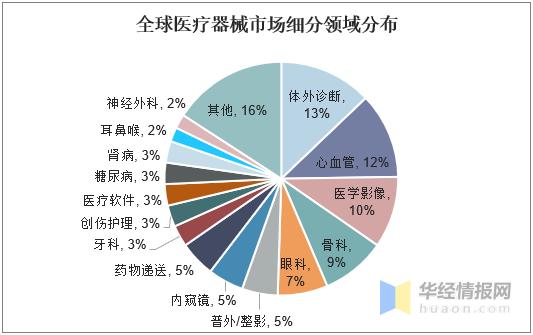

與其他器官醫療器械不同的是,視力損傷的發生率較高,因此醫療行業對于眼科醫療器械的市場需求量明顯高于其他類型的醫療器材。數據顯示2019年全球醫療器械市場當中,眼科器材的市場規模占比達到7%,僅次于骨科和心血管,是全球第三大專用耗材市場。而人工晶體是植入性產品最主要的細分領域,目前全球單焦點人工晶狀體市場占比超過50%,預計未來多焦點、Toric等其他類型人工晶狀體增速將加快。白內障手術耗材在耗材產品中占比最大,其次為視網膜手術、屈光手術耗材。診斷顯示設備在設備領域占比最大,其次為白內障手術設備、視網膜手術設備等。

資料來源:公開信息整理

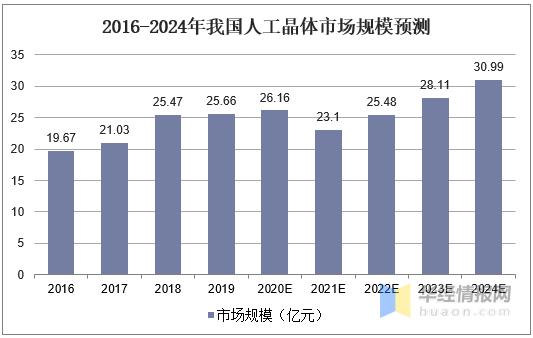

由于人工晶體在部分省份逐步進入集中采購名單,各品牌進入集采的產品平均降幅一般在20%左右,部分省份降幅甚至達到50%。隨著集采全面鋪開,低端型、基礎型、用量比較 大的產品價格將面臨更加激烈的競爭,擁有更優產品梯隊的企業可以通過加強產品組合銷售來抵消某個品種大幅降價的影響,且未參加集采的院外市場將成為出廠價受影響較小的品種的重要銷售渠道。而基礎型和中低端品牌采購量的增加會使得短期內的人工晶體市場規模出現小幅下降,但是從長期來看隨著人工晶體滲透率的提升和手術數量的增加,預計至2024年市場規模有望達到30.99億元。

資料來源:公開信息整理

四、政策支持推動國產品牌替代

我國在2016年《“十三五”全國眼健康規劃》提出,增強白內障復明意識,大力提高白內障手術數量和覆蓋率。提到在 2020 年,力爭實現縣級綜合 醫院普遍開展眼科醫療服務,90%以上的縣有醫療機構能夠獨立開展白內障復明手術,到2020年底全國CSR達到2000 以上,農村貧困白內障患者得到有效救治等。帶量采購政策利于國產企業較快實現市場準入,擴大市場份額。我國人工晶體相關手術量遠不及國際水平,高端市場被進口產品壟斷,國產替代空間較大。隨著國產品牌技術水平的提升,帶量采購將其性價比更高的優勢 凸顯,能夠帶給國產品牌更多的市場機會。

資料來源:公開信息整理

華經情報網隸屬于華經產業研究院,專注大中華區產業經濟情報及研究,目前主要提供的產品和服務包括傳統及新興行業研究、商業計劃書、可行性研究、市場調研、專題報告、定制報告等。涵蓋文化體育、物流旅游、健康養老、生物醫藥、能源化工、裝備制造、汽車電子、農林牧漁等領域,還深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消費、新金融、人工智能、“互聯網+”等新興領域。

劉楠東