科技改變生活 · 科技引領(lǐng)未來(lái)

科技改變生活 · 科技引領(lǐng)未來(lái)

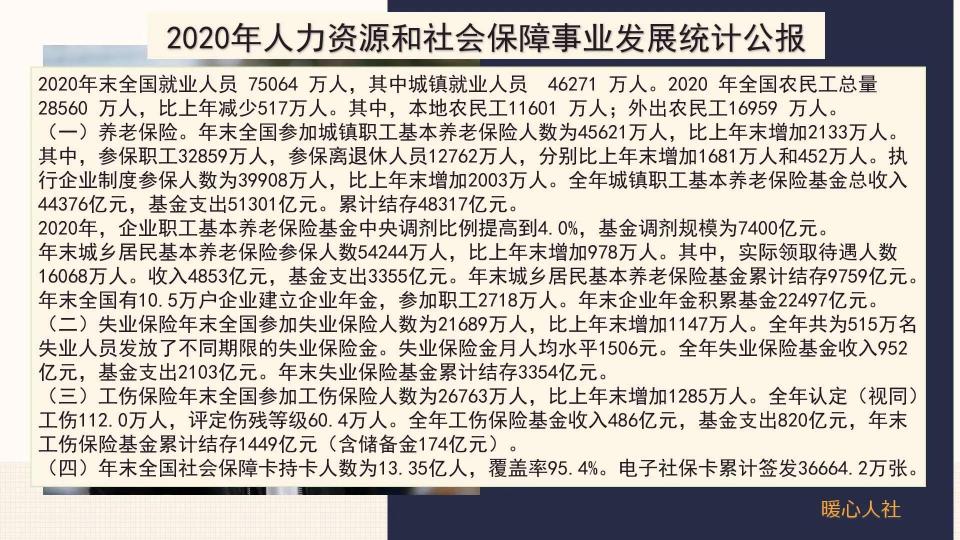

我們國(guó)家的養(yǎng)老保險(xiǎn)制度實(shí)施較晚,很多人可能錯(cuò)過(guò)了最好的養(yǎng)老保險(xiǎn)繳費(fèi)期。像2020年末我國(guó)就業(yè)人員數(shù)量達(dá)到了75064萬(wàn)人,但是參加職工基本養(yǎng)老保險(xiǎn)的在職人數(shù)是32859萬(wàn)人,也就是說(shuō)有一半以上的勞動(dòng)者沒(méi)有參加職工養(yǎng)老保險(xiǎn)。過(guò)去的時(shí)候,很多人

我們國(guó)家的養(yǎng)老保險(xiǎn)制度實(shí)施較晚,很多人可能錯(cuò)過(guò)了最好的養(yǎng)老保險(xiǎn)繳費(fèi)期。像2020年末我國(guó)就業(yè)人員數(shù)量達(dá)到了75064萬(wàn)人,但是參加職工基本養(yǎng)老保險(xiǎn)的在職人數(shù)是32859萬(wàn)人,也就是說(shuō)有一半以上的勞動(dòng)者沒(méi)有參加職工養(yǎng)老保險(xiǎn)。

過(guò)去的時(shí)候,很多人都期望著國(guó)家的一次性養(yǎng)老保險(xiǎn)補(bǔ)繳政策。退休前一次性補(bǔ)齊15年養(yǎng)老保險(xiǎn),然后按月領(lǐng)取養(yǎng)老金。殊不知這種養(yǎng)老保險(xiǎn)補(bǔ)繳政策會(huì)給國(guó)家養(yǎng)老保險(xiǎn)基金帶來(lái)多大的壓力。一般來(lái)說(shuō),退休老人領(lǐng)取的平均養(yǎng)老金,加上喪葬補(bǔ)助金和撫恤金會(huì)給養(yǎng)老保險(xiǎn)基金帶來(lái)(養(yǎng)老保險(xiǎn)一次性繳費(fèi))3~5倍以上的負(fù)擔(dān)。

但是,現(xiàn)在有一種養(yǎng)老保險(xiǎn),一次性繳納50萬(wàn)元,60歲開(kāi)始每月領(lǐng)取3000元的養(yǎng)老金,這種保險(xiǎn)劃算嗎?這種養(yǎng)老保險(xiǎn)還是很劃算的,但是還是有很明顯的缺點(diǎn)。

按照國(guó)家衛(wèi)健委的數(shù)據(jù)顯示,2019年我國(guó)人均預(yù)期壽命達(dá)到了77.3歲。如果我們這份養(yǎng)老保險(xiǎn)平均是領(lǐng)取18年,內(nèi)部收益率只有2.88%。

這是什么意思呢?正常來(lái)講,如果我們自己存一筆50萬(wàn)元的存款,只要其年化收益率達(dá)到2.88%,一年領(lǐng)取3.6萬(wàn)元,18年后恰好領(lǐng)完這50萬(wàn)元的本金和利息。大家都知道現(xiàn)在銀行三年期定期存款利率是2.75%,前幾年的時(shí)候大額存單利率還高達(dá)3.85%至4.2625%。因此人們對(duì)這種2.88%的年化收益產(chǎn)品真的不感冒。

可是養(yǎng)老保險(xiǎn)有其固定的好處,如果我們預(yù)期壽命較長(zhǎng),假設(shè)我們能夠領(lǐng)取30年的養(yǎng)老金,其內(nèi)部報(bào)酬率將達(dá)到5.92%。因此,可以說(shuō)商業(yè)養(yǎng)老保險(xiǎn)還是有其積極作用的,即可以提供一份無(wú)限的養(yǎng)老保障。當(dāng)然,根據(jù)中國(guó)保險(xiǎn)業(yè)經(jīng)驗(yàn)生命表顯示,參加養(yǎng)老保險(xiǎn)的人,人均預(yù)期壽命相對(duì)較長(zhǎng)。商業(yè)保險(xiǎn)公司也不會(huì)做虧本買(mǎi)賣(mài)的,可以好好計(jì)算繳費(fèi)和養(yǎng)老金的關(guān)系。

總體來(lái)說(shuō),如果真有這樣的養(yǎng)老保險(xiǎn)還是去參加好了,萬(wàn)一去世了也會(huì)有相應(yīng)的去世待遇或者保單現(xiàn)金價(jià)值的的,不會(huì)虧太多。

社會(huì)養(yǎng)老保險(xiǎn)有多劃算?

對(duì)于中低收入的人來(lái)講,商業(yè)養(yǎng)老保險(xiǎn)始終趕不上社會(huì)養(yǎng)老保險(xiǎn)。社會(huì)養(yǎng)老保險(xiǎn)待遇跟個(gè)人繳費(fèi)無(wú)關(guān),直接是跟社會(huì)平均工資掛鉤。在社會(huì)平均工資每年保持8%~10%的速度增長(zhǎng)的情況下,參加養(yǎng)老保險(xiǎn)非常省錢(qián)。

職工基本養(yǎng)老保險(xiǎn)的退休待遇跟社會(huì)平均工資相掛鉤。按照60%基數(shù)繳費(fèi)15年,可以領(lǐng)取12%的退休上年度社會(huì)平均工資。再加上個(gè)人賬戶養(yǎng)老金,一般領(lǐng)取養(yǎng)老保險(xiǎn)七八年就能夠回本。

實(shí)際上,退休以后的養(yǎng)老金會(huì)年年增長(zhǎng),回本時(shí)間會(huì)越來(lái)越短。畢竟人均預(yù)期壽命是77.3歲,絕大多數(shù)老人都會(huì)是賺的。關(guān)于參保的去世還可以領(lǐng)取兩個(gè)月的去世上年度城鎮(zhèn)人均可支配收入的喪葬補(bǔ)助費(fèi),至少9個(gè)月的城鎮(zhèn)人均可支配收入的一次性撫恤金,待遇還是非常劃算的。

所以,社會(huì)養(yǎng)老保險(xiǎn)始終是國(guó)家養(yǎng)老保障的基礎(chǔ)。在此基礎(chǔ)之上國(guó)家正在大力發(fā)展個(gè)人養(yǎng)老金以及企業(yè)職業(yè)年金制度,有條件的人可以再參加商業(yè)養(yǎng)老保險(xiǎn)保障養(yǎng)老。

李原一