科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

對于買保險這件事,最難的,或許不是讀懂長達數(shù)十頁的保險條款,而是好不容易相中一款心儀的產(chǎn)品,結(jié)果卻因為醫(yī)生口中的“小毛病”而買不了。甲狀腺結(jié)節(jié)、乳腺結(jié)節(jié)/囊腫/乳腺纖維腺瘤、肺結(jié)節(jié)、子宮肌瘤、慢性宮頸炎、多囊卵巢綜合征……這些疾病到底是什么

對于買保險這件事,最難的,或許不是讀懂長達數(shù)十頁的保險條款,

而是好不容易相中一款心儀的產(chǎn)品,結(jié)果卻因為醫(yī)生口中的“小毛病”而買不了。

甲狀腺結(jié)節(jié)、乳腺結(jié)節(jié)/囊腫/乳腺纖維腺瘤、肺結(jié)節(jié)、子宮肌瘤、慢性宮頸炎、多囊卵巢綜合征……

這些疾病到底是什么?離癌癥有多遠?

查出這些問題還能買哪些保險?

由于本文涉及到較多醫(yī)學知識,為此,我也請教了專業(yè)的醫(yī)學專家和核保老師,真正化身女性之友,把所有耗時耗力的工作都完成了,讓每一位讀到這篇文章的女性朋友們都能省時省心地找到最合適的產(chǎn)品!

話不多說,直接上干貨!

(結(jié)果僅代表最優(yōu)核保結(jié)論,核保條件實時變化,以產(chǎn)品投保頁面為準。)

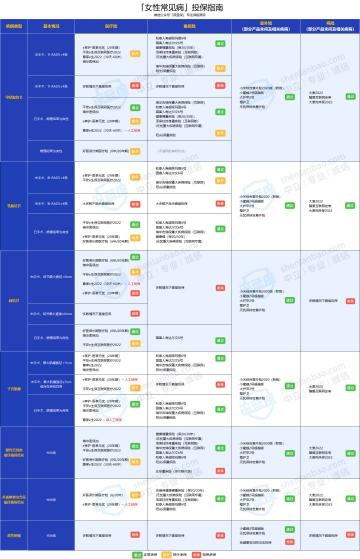

首先,我們可以明確的是:體檢查出“小問題”的女性朋友,還是很有可能買到合適的保險的!按照保險公司的核保流程,常見的核保結(jié)論無外乎以下幾種:

這份核保地圖是最全也是最精煉的版本,請大家務必結(jié)合自身的實際情況進行嘗試,有部分產(chǎn)品對于疾病的狀態(tài)有細化條件要求,需要根據(jù)具體情況做判斷。

比如下文中將會提到不同重疾險對于甲狀腺結(jié)節(jié)1、2、3級也會有不同的核保結(jié)論,具體結(jié)果大家可以參考后文。在本篇文章中,我會從下面這六類疾病出發(fā),告訴大家如何帶病投保、哪些產(chǎn)品更值得選。

為了能減輕大家的閱讀壓力,我?guī)缀鹾Y選了市面上所有能買的線上保險產(chǎn)品,文章中保留下來的都是核保條件比較寬松,而且保障相對有優(yōu)勢的產(chǎn)品,大家可以放心食用。那么究竟這份核保地圖如何使用?具體每種疾病如何挑選合適的產(chǎn)品?

接下來我就來手把手教你!

一、甲狀腺結(jié)節(jié)

“打工人體檢,人均甲狀腺結(jié)節(jié)。”

要說女性最常出現(xiàn)的“小問題”,非「 甲狀腺結(jié)節(jié) 」莫屬。

那么甲狀腺結(jié)節(jié)到底是什么?有多大的概率發(fā)展成癌癥?查出來甲狀腺結(jié)節(jié)我們應該怎么辦?是否還機會買保險?

接下來,我們就來詳細地聊一聊。

1、甲狀腺結(jié)節(jié)是什么?會變成甲狀腺癌嗎?

甲狀腺結(jié)節(jié)是一種常見的甲狀腺異常,我國成年人甲狀腺結(jié)節(jié)發(fā)生率約為20%,

差不多每5個人里就有1個,男女發(fā)病率基本為1:3。

為什么女性同胞們更容易查出甲狀腺結(jié)節(jié)呢?實際上是因為激素在“作祟”!

一方面因為甲狀腺對于雌激素更加敏感,服用雌激素藥物可能會對于甲狀腺結(jié)節(jié)的發(fā)生起到促進作用;

另一方面,如果長期精神壓抑、情緒抑郁也可能引起免疫功能下降,內(nèi)分泌失調(diào)和體內(nèi)代謝紊亂,最終誘發(fā)腫瘤的發(fā)生。

所以比起過度焦慮,我們更應該調(diào)整好自己的情緒并對于它有一個理性的認知。

聽到醫(yī)生說有結(jié)節(jié)先不要慌,首要事情就是做彩超確定結(jié)節(jié)的TI-RADS分級。

檢測出來結(jié)節(jié)的TI-RADS等級越高,那么結(jié)節(jié)發(fā)生癌變的風險也會越大。

保險公司也會根據(jù)不同的風險等級給出不同的承保結(jié)論,如果惡性的概率極低,那么正常承保的可能性也就更大。

一般情況下,1-3級甲狀腺結(jié)節(jié)還是能夠購買絕大多數(shù)保險的,因為惡性概率<2%;

但如果測出是4-5級的結(jié)節(jié),由于存在更高的惡性概率,所以購買保險就比較困難了。

雖然甲狀腺結(jié)節(jié)的發(fā)現(xiàn)率確實比較高,但是萬幸的是,在這么多甲狀腺結(jié)節(jié)中,惡性的僅占5-10%左右;

而甲狀腺癌經(jīng)過治療后「5 年生存率」高達97%,通常治療費不超過2萬。

那么確診甲狀腺結(jié)節(jié)以后,我們究竟還能買哪些保險呢?

2、查出甲狀腺結(jié)節(jié),保險可以這樣買

為了更加嚴謹?shù)亟鉀Q大家的疑問,我通過對目前市面上熱銷保險的反復核保確認,篩選出了這些甲狀腺結(jié)節(jié)也能買的產(chǎn)品:

一般情況下,意外險和壽險在投保過程中不會問及甲狀腺結(jié)節(jié)相關(guān)的情況,所以大家可以和健康時一樣,根據(jù)個人需求和喜好來挑選合適的產(chǎn)品。

如果已經(jīng)確診為惡性腫瘤/甲狀腺癌,只有極少數(shù)沒有健康告知的意外險是可以購買的,比如小蜜蜂 2 號超越版和無憂保綜合意外險。

而根據(jù)自身甲狀腺結(jié)節(jié)的狀態(tài)和情況不同,我們能夠選擇的健康險也有所不同,可以主要分為下面三種情況:

情況一:患有1-3級甲狀腺結(jié)節(jié),未手術(shù)

對于這一情況,市面上的主流醫(yī)療險大多數(shù)都為除外承保,比如尊享e生2022、醫(yī)享無憂、好醫(yī)保長期醫(yī)療險(6年/20年期)等等;

而重疾險大多是可以正常承保的,比如健康福重疾險(保20/30年)、頂梁柱終身重疾險(互聯(lián)網(wǎng)版)、i無憂重大疾病保險(互聯(lián)網(wǎng)專屬)。

由于部分醫(yī)療險不詢問是否進行手術(shù),所以我們將在下文一起進行分析。

而在數(shù)款重疾險產(chǎn)品中,頂梁柱終身重疾險(互聯(lián)網(wǎng)版)和i無憂重大疾病保險(互聯(lián)網(wǎng)專屬)兩款產(chǎn)品承保條件寬松且整體保障比較全面,

只需要穿刺后病理為良性,或經(jīng)過核素檢查明確所有結(jié)節(jié)均為功能性結(jié)節(jié),即可通過核保。

在核保條件一致的情況下,這兩款產(chǎn)品主要差別在于:

頂梁柱的保單前15年首次重疾額外賠60%保額,但因捆綁身故責任價格較高;

而i無憂不捆綁身故責任、靈活度較高,但只有保單前10年首次重疾額外賠50%保額。

大家可以根據(jù)自己的偏好來做選擇。

情況二:患有4級或以上甲狀腺結(jié)節(jié),未手術(shù)

由于這類結(jié)節(jié)存在2%以上的惡性概率,多數(shù)情況下,市面上大部分的醫(yī)療險和重疾險都會直接給出拒保結(jié)論。

不過也有例外,如果已排除惡性病變或確診病理結(jié)果為良性,那么瑞華醫(yī)保加和好醫(yī)保長期醫(yī)療險(6年/20年)還是有可能給出除外承保結(jié)論的;

所以對于這一特殊情況的朋友而言,可以對照著檢查報告嘗試通過這兩款產(chǎn)品的智能核保。雖然都是除外承保,不過不同產(chǎn)品也有所差別,這里咱們就拿承保結(jié)論最利于大家的好醫(yī)保長期醫(yī)療險(6年/20年)為例來進行實操演練:

對于甲狀腺結(jié)節(jié)等級<4級的朋友來說,無論是否手術(shù),好醫(yī)保給都給出除外承保的結(jié)論;

而對于甲狀腺結(jié)節(jié)≥4級的朋友而言,只要是確定病理結(jié)果為良性,無論是否進行過手術(shù),好醫(yī)保也會給出除外承保,但相比上面的情況又稍微寬松一些。

此外,這款產(chǎn)品的續(xù)保條件比較穩(wěn)定,整體保障全面,對于符合投保條件的朋友而言是不錯的選擇。

情況三:已進行甲狀腺結(jié)節(jié)手術(shù)并康復

這種情況下,多數(shù)重疾險產(chǎn)品都是有可能正常承保的,比如和泰人壽超級瑪麗6號、國富人壽達爾文6號、平安e生保互聯(lián)網(wǎng)醫(yī)療2022等等;

而醫(yī)療險則是根據(jù)不同產(chǎn)品可能有不同的核保結(jié)果,平安e生保互聯(lián)網(wǎng)醫(yī)療2022、瑞華醫(yī)保加這兩款產(chǎn)品就有很有可能正常承保。

在這些正常承保的產(chǎn)品中,平安e生保互聯(lián)網(wǎng)醫(yī)療2022的承保條件最為寬松,只要術(shù)后病理結(jié)果為良性且至今無異常就能夠正常承保,可以優(yōu)先考慮。重疾險的選擇,同樣是建議大家優(yōu)先考慮核保條件寬松的頂梁柱終身重疾險(互聯(lián)網(wǎng)版)和i無憂重大疾病保險(互聯(lián)網(wǎng)專屬)這兩款產(chǎn)品,

這兩款產(chǎn)品的差別這里就不再重復了,只要術(shù)后病理表現(xiàn)為良性就可以正常承保。這里也特別提醒一下大家:

不同產(chǎn)品的詢問方式和具體要求有所差異,大家一定要注意結(jié)合被保人身體檢查報告的具體情況進行投保。

二、乳腺結(jié)節(jié)/乳腺囊腫/乳腺纖維腺瘤

說完甲狀腺,我們再來說說女性另一個“嬌貴”的器官:乳房。

很多姐妹會發(fā)現(xiàn),自己乳房里面居然有一個圓滾滾的“小團塊”,不由得慌了神:這到底是個啥?嚴重嗎?會變成癌癥嗎?

其實,醫(yī)生可以通過觸診、超聲來確定乳房中“小團塊”的大致情況,由于這個時候還無法準確地判斷“小團塊”的真實身份,因此會統(tǒng)一稱為「 乳腺結(jié)節(jié) 」。

一般來說,多數(shù)乳腺結(jié)節(jié)都是良性的乳腺囊腫和乳腺纖維瘤,對工作生活幾乎沒有沒有影響,只有少數(shù)會發(fā)展成乳腺癌。

1、乳腺結(jié)節(jié)是什么?會發(fā)展成乳腺癌嗎?

姐妹們發(fā)現(xiàn)乳腺結(jié)節(jié)也別慌!醫(yī)生通過彩超,可以根據(jù)乳腺結(jié)節(jié)的位置、形態(tài)、大小、血流信號等信息,給乳腺結(jié)節(jié)“打分”,也就是BI-RADS分級。

通過BI-RADS分級,醫(yī)生可以判斷乳腺結(jié)節(jié)的良惡性概率。

從上圖可以看到,BI-RADS 級別越高,癌變的風險就越大。

3 級以上的結(jié)節(jié),醫(yī)生通常會建議手術(shù)切除,并做病理檢查,以進一步確定其良惡性。

如果真的不幸確診乳腺癌,大家也不用擔心。因為早期乳腺癌治愈后, 「5 年生存率」仍高達 99%。

所以,有乳腺結(jié)節(jié)的姐妹們,一定要做好定期檢查,早發(fā)現(xiàn)早治療。

2、查出乳腺結(jié)節(jié),保險可以這樣買

前面說到,部分「 乳腺結(jié)節(jié) 」有一定概率會發(fā)展成乳腺癌。

那么,如果已經(jīng)查出有乳腺結(jié)節(jié),還能不能通過保險來為自己添加一份保障呢?

我同樣也是篩選了 2022 年目前市面上熱銷的保險產(chǎn)品,大家可以根據(jù)自己是否手術(shù)、具體分級的情況“對號入座”:

下面我們根據(jù)不同的情況,幫大家看看都有哪些產(chǎn)品值得買:

情況一:乳腺結(jié)節(jié)為 1-3 級,未手術(shù)

針對這種情況,醫(yī)享無憂(20年期)和平安 e 生保互聯(lián)網(wǎng)醫(yī)療 2022 都是除外承保,也就是不能報銷治療乳腺疾病產(chǎn)生的治療費用。

建議大家優(yōu)先考慮醫(yī)享無憂(20年期),能穩(wěn)定續(xù)保 20 年,即使產(chǎn)品停售也不怕保障中斷;而平安 e 生保互聯(lián)網(wǎng)醫(yī)療 2022 只能保障 1 年,如果第二年停售,就沒法續(xù)保了。

對于未手術(shù)、 1-2 級的乳腺結(jié)節(jié),如果超聲檢查不存在“鈣化灶”、“邊界不清晰或不光整”等異常描述,很多重疾險都都能正常承保:比如超級瑪麗 6 號、達爾文 6 號、i 無憂等產(chǎn)品。

如果BI-RADS分級為 3 級,或超聲檢查有異常描述,大多數(shù)重疾險產(chǎn)品都會除外承保,比如瑞華吉瑞保、超級瑪麗 6 號、達爾文 6 號、陽光 i 保重疾險等。

這幾款重疾險中,超級瑪麗 6 號和達爾文 6 號的保障和價格都相差不大,適合追求高性價比、高保額的朋友。

情況二:乳腺結(jié)節(jié) ≥ 4級,未手術(shù)不論是百萬醫(yī)療險還是重疾險,市面上大多數(shù)產(chǎn)品都會直接拒保。不過也有例外,比如好醫(yī)保長期醫(yī)療險(6/20 年期),如果穿刺活檢為良性,結(jié)節(jié)≥ 4 級也是有機會除外承保的。

情況三:乳腺結(jié)節(jié)已手術(shù)

乳腺結(jié)節(jié)已經(jīng)切除,而且病理結(jié)果為良性,復查無復發(fā)、無并發(fā)癥,而且乳腺B超檢查正常,這些產(chǎn)品都能買:

上面幾款產(chǎn)品都能正常承保,其中醫(yī)療險建議選擇瑞華醫(yī)保加,能夠保證 6 年續(xù)保,不過到期后續(xù)保需要重新審核。

要是不幸確診乳腺癌,那么市面上有健康告知的保險基本都沒法投保了,這部分朋友也不用灰心,可以考慮惠民保,同樣也能為自己添加一份保障。

最后再幫大家總結(jié)一下:查出乳腺結(jié)節(jié),也有機會買保險!

在健康險的智能核保中,一般都會針對“未手術(shù)”和“已手術(shù)”兩種情況進行詢問。

百萬醫(yī)療險和重疾險除了會問及BI-RADS分級或病理結(jié)果外,還會詢問超聲描述是否存在異常、乳房皮膚及外觀形態(tài)是否正常等內(nèi)容,大家如實回答智能核保就好。不過,好醫(yī)保長期醫(yī)療險(6/20 年期)沒有問詢是否手術(shù),只要超聲描述或者病理結(jié)果(包括穿刺活檢)滿足一定的條件,也有機會除外承保。大部分意外險都沒有健康告知,即使有也不會問到乳腺結(jié)節(jié)的相關(guān)情況,比如小蜜蜂 2 號超越版、小米綜合意外險 2020(新版)。

而壽險的健康告知普遍比較寬松,像大麥 2022、臻愛互聯(lián)網(wǎng)定壽等產(chǎn)品,通常不會詢問乳腺結(jié)節(jié),符合其他投保要求就能直接買。

三、肺結(jié)節(jié)

除了上面提到的甲狀腺結(jié)節(jié)和乳腺結(jié)節(jié)以外,還有一種比較常見的結(jié)節(jié),「 肺結(jié)節(jié) 」。

接下來我們就來詳細地聊一聊。

1、肺結(jié)節(jié)是什么?會變成肺癌嗎?

正如光滑的臉蛋會長痘痘,干凈的肺部也一樣。

而在醫(yī)學上,我們把那些通過 CT 檢查發(fā)現(xiàn)的長在肺部且直徑 ≤ 3cm 的“痘痘”叫做肺結(jié)節(jié)。

醫(yī)生能夠通過CT影像看到肺結(jié)節(jié)的大小、密度、形狀等,從而能夠判斷出惡性風險。

比如部分實性結(jié)節(jié)的惡性風險就大于磨玻璃結(jié)節(jié),而結(jié)節(jié)的大小也與惡性風險緊密掛鉤,具體情況需要以醫(yī)生的診斷為準。

據(jù)醫(yī)學統(tǒng)計,90%以上的肺部結(jié)節(jié)都不是癌,只有少數(shù)結(jié)節(jié)會發(fā)展成癌癥,治療費通常在8萬以上。

我國肺癌人數(shù)高達71萬例,占據(jù)死亡率最高的5中癌癥中的23.7%,所以一旦發(fā)展到中晚期,治療會面臨重重困難。

而早期肺癌治愈后 「10 年生存率」可達90%以上,所以預防非常重要!

此外,也有不少朋友在查出肺部結(jié)節(jié)以后想要購買保險,卻發(fā)現(xiàn)不少保險的健康告知都涉及到了肺結(jié)節(jié),別說本身對于健康要求嚴格的重疾險和醫(yī)療險了,就連一部分壽險都會直接拒保。

查出肺結(jié)節(jié)咱們究竟還能不能買保險呢?接下來,我們就根據(jù)具體情況來進行分析。

2、查出肺結(jié)節(jié),保險可以這樣買

也基于有肺部結(jié)節(jié)的情況對于每款產(chǎn)品都進行了實操核保測試,話不多說,咱們直接上結(jié)論:

對于查出肺部結(jié)節(jié)依然想要投保的朋友,可以主要分為以下兩種情況:

情況一:未手術(shù)

如果已經(jīng)查出肺結(jié)節(jié)且未進行手術(shù)治療,那么基本上就很難找到能夠承保的重疾險和壽險了;不過有一些百萬醫(yī)療險是可以正常或條件承保的,意外險則大多不受影響。

通過智能核保,我發(fā)現(xiàn)只有兩款當下最熱門的醫(yī)療險產(chǎn)品能夠正常承保:瑞華醫(yī)保加和好醫(yī)保長期醫(yī)療險(6年/20年期)。

但是這兩款產(chǎn)品在承保要求上也有所差別:

瑞華醫(yī)保加要求肺部結(jié)節(jié)最大直徑≤4mm,發(fā)現(xiàn)超過三年且結(jié)節(jié)無大小、邊界、鈣化改變,

滿足這些條件的朋友即可正常承保。

而好醫(yī)保長期醫(yī)療險(6年/20年)對于近期檢查沒有結(jié)節(jié),但曾患有過的朋友而言,是有可能給出正常承保結(jié)論的,具體要求可見下圖。

換句話來說,如果最近一次檢查還是能夠看到結(jié)節(jié),那么就很可能被直接拒保。

情況二:已手術(shù)

而對于已經(jīng)進行過治療手術(shù)的姐妹們來說,如果術(shù)后病理結(jié)果為良性,那么還是有個別幾款百萬醫(yī)療險、重疾險是可以正常承保的。

如果確定術(shù)后病理結(jié)果為良性,那么瑞華醫(yī)保加和好醫(yī)保長期醫(yī)療險(6年/20年)這兩款產(chǎn)品都還是有可能給出正常承保結(jié)論的;

而重疾險則可以嘗試一下自身情況是否能通過國富人壽達爾文6號的智能核保,雖然有機會能夠正常承保但是由于情況較為復雜,建議尋求專業(yè)人士的幫助。

大部分意外險不會問到肺結(jié)節(jié)的相關(guān)情況,大家可以根據(jù)個人意向來選擇,像是小蜜蜂 2 號超越版、小米綜合意外險 2020(新版)都是不錯的選擇。

如果查出有肺結(jié)節(jié),基本上很難買到壽險了,因為基本所有的壽險都會給出拒保結(jié)論。

同樣的,如果已經(jīng)確診為惡性腫瘤/肺癌,那么只有極少數(shù)沒有健康告知的意外險是可以購買的,比如小蜜蜂 2 號超越版和無憂保綜合意外險。

不同產(chǎn)品的詢問方式和具體要求有所差異,大家一定要注意結(jié)合被保人身體檢查報告的具體情況進行投保哦!

四、子宮肌瘤

女性的子宮就像一個倒置的鱷梨,藏在腹腔的深處,一般沒啥存在感——除了孕育新生命和來月經(jīng)的時候。

然而,有些女性的子宮,則選擇了其他方式來“刷存在感”,比如「 子宮肌瘤 」。

說到“瘤”,大多數(shù)人的第一印象都是“來者不善”!

那么,長在子宮里的“瘤”,到底嚴不嚴重?會不會危及生命呢?

1、子宮肌瘤是什么?會發(fā)展成癌嗎?

其實,子宮的表面有一層平滑肌細胞,每當月經(jīng)或分娩來臨,平滑肌細胞就會向內(nèi)側(cè)擠壓形成子宮收縮,從而將經(jīng)血或胎兒排出子宮。

不過有些平滑肌細胞“過于活躍”,在雌激素和孕激素的刺激下會變成肌瘤細胞。

當這些“活躍分子”堆砌在一起,就會在子宮內(nèi)部形成「 違章建筑」,這就是我們常說的「 子宮肌瘤 」。

不過大家也不用太過擔心,子宮肌瘤雖然會有不孕和流產(chǎn)的風險,但大多數(shù)都是良性的,只有極小一部分才有惡變的可能,概率也只有 0.4% - 0.8%。

2、查出子宮肌瘤,保險可以這樣買

子宮肌瘤癌變的幾率非常低,如果“個頭”比較大,醫(yī)生會建議手術(shù)剔除;如果“個頭”比較小,而且沒有其他疾病癥狀,醫(yī)生通常說:“別擔心,定期觀察就好。”

既然如此,那查出有子宮肌瘤,是不是也不會影響到買保險呢?

在這里要提醒一下大家,雖然醫(yī)生說沒事,而且健康告知沒有明確提到這種疾病,但子宮肌瘤屬于腫瘤的一種,會涉及健康告知中的「良/惡性腫瘤 」,如下圖:

所以,即便健康告知沒問到子宮肌瘤,咱們也不能直接投保。

那么,子宮肌瘤應該怎么買保險?哪些產(chǎn)品的要求更寬松?我?guī)痛蠹易龊昧苏恚?/p>

可以看到,子宮肌瘤比較小、已手術(shù)切除且為良性這兩種情況比較容易買保險。具體應該怎么買?我們分三種情況來看:

情況一:未手術(shù),肌瘤直徑較小

還未手術(shù)切除的子宮肌瘤,只要直徑<5 cm,同時不存在其他異常,很多百萬醫(yī)療險和重疾險都能正常承保。

其中,e享護-醫(yī)享無憂能夠保證續(xù)保 20 年,適合年紀較大或追求長期穩(wěn)定的朋友,但這款產(chǎn)品到期后是需要重新審核健康狀況的,這點大家要注意。而達爾文6號和超級瑪麗6號的保障相差不大,在投保條件一致的前提下,達爾文6號的保費會更便宜一些。

情況二:未手術(shù),肌瘤直徑較大

一旦子宮肌瘤≥5cm,或存在腹痛、邊界不清晰、伴有貧血等異常,醫(yī)療險和重疾險都比較難買了:

平安e生保互聯(lián)網(wǎng)醫(yī)療2022可以除外承保,也就是不能賠付因治療子宮肌瘤及其并發(fā)癥和后遺癥導致的醫(yī)療費用。而大多數(shù)重疾險產(chǎn)品,對于這種情況都會直接拒保。

情況三:已手術(shù),病理結(jié)果為良性

一般來說,經(jīng)手術(shù)切除、且為良性的子宮肌瘤,很多醫(yī)療險產(chǎn)品都能正常承保。但大家要注意不同產(chǎn)品對于“手術(shù)”的界定:

像e享護-醫(yī)享無憂(20年期)就很嚴格,是要進行子宮全切術(shù)且痊愈滿3個月才能正常承保。

對于僅僅切除子宮肌瘤,保留子宮的女性朋友來說,平安e生保互聯(lián)網(wǎng)醫(yī)療2022和瑞華醫(yī)保加也能正常承保。

而好醫(yī)保長期醫(yī)療險(6/20年期)比較特殊,健康告知沒有直接涉及子宮肌瘤,但會問到過去2年內(nèi)因病做手術(shù)或住院超過2天等情況,如下圖:

若是存在上述就醫(yī)行為,可以通過智能核保進行告知,好醫(yī)保長期醫(yī)療險(6/20年期)會對子宮肌瘤疾病除外承保。

重疾險產(chǎn)品的選擇比較多,像達爾文6號,只有是良性且復查無異常就能買;而超級瑪麗6號、陽光i保重疾險會要求術(shù)后痊愈6個月以上才能投保。

超級瑪麗6號:重疾可賠200%,8元/天起

另外,還有些重疾險產(chǎn)品,如健康福重疾險(保20/30年)、頂梁柱終身重疾險(互聯(lián)網(wǎng)版)和i無憂重疾險(互聯(lián)網(wǎng)專屬)在健康告知中直接將“子宮肌瘤住院或長期服藥”作為例外項,符合健康告知的其他要求就能直接投保。

至于意外險和壽險,符合以上三種情況的朋友都不難買:

雖然壽險和部分意外險在投保前會詢問健康狀況,但一般不會問到子宮肌瘤,只要符合其他投保要求就能買。

但是,如果子宮肌瘤檢測為惡性,那么除了沒有健康告知的意外險之外,百萬醫(yī)療險、重疾險和壽險基本就買不了了。

五、慢性宮頸炎

說完了子宮,接下來就不得不提到宮頸。

宮頸炎,TCT/HPV……相信大家或多或少都有聽過這些名詞。

今天,我就針對于這幾種情況來理一理:

這些疾病到底是什么?查出這些疾病是否還能正常購買保險呢?

1、慢性宮頸炎是什么?會變成宮頸癌嗎?

作為子宮的“看門人”,免疫細胞為了阻止病原體進入宮腔,會長期部署在宮頸表面。

而如果宮頸區(qū)域發(fā)生了細菌微生物感染、流產(chǎn)、放環(huán)取環(huán)等都有可能造成「 宮頸炎 」,從而導致以下一系列的癥狀:

宮頸炎是育齡女性的常見疾病,中國每年感染人數(shù)超過 6000 萬。

但宮頸炎并不是引起宮頸癌的原因,持續(xù)高危型 HPV 病毒感染,才會造成宮頸癌。

雖然宮頸炎不會直接導致宮頸癌,但兩者的癥狀非常相似,主要是白帶異常、同房出血等。

保險公司核保時,需排除宮頸癌的潛在風險,如果你不是重度宮頸炎,只要HPV和TCT檢查結(jié)果正常,那么基本可以正常投保。

2、查出慢性宮頸炎,保險可以這樣買

首先,對于慢性宮頸炎而言,由于還能夠細分為非常多不同種類,整體情況比較復雜。

為了方便大家更直觀的了解到相關(guān)情況,這里我僅針對于最優(yōu)核保結(jié)論生成匯總表格:

通過表格大家不難發(fā)現(xiàn),就像我上文說的,只要不是重度宮頸炎,在購買意外險和壽險時都基本不受影響;

而如果是醫(yī)療險和重疾險則只有在滿足相應的前提下,部分產(chǎn)品能夠給出正常核保結(jié)論,比如醫(yī)療險的e享護-醫(yī)享無憂(20年期)、瑞華醫(yī)保加和平安e生保互聯(lián)網(wǎng)醫(yī)療2022。

醫(yī)享無憂VS平安e生保,哪款更適合我?

由于不同產(chǎn)品針對于慢性宮頸炎的情況是有不同的具體承保要求,而且差異較大,接下來咱們就以e享護-醫(yī)享無憂(20年期)為例,來帶大家進行實操演練:

在智能核保頁面首先要確認沒有被診斷為重度宮頸糜爛、CINIII級或HPV陽性;

此外,如果在此基礎(chǔ)上,同時滿足以下3個條件就能夠通過智能核保:

所以在這里也提醒大家一定要及時體檢排查疾病,確診后也需要謹遵醫(yī)囑密切關(guān)注病情變化。

六、多囊卵巢綜合征

前面說了子宮肌瘤和宮頸炎,我們再來聊聊和女性生殖系統(tǒng)相關(guān)的另一種疾病:「 多囊卵巢綜合征 」。

1、多囊卵巢綜合征是什么?對身體影響大嗎?

「 多囊卵巢綜合征 」是女性非常高發(fā)的生殖內(nèi)分泌代謝疾病,最常見的一個癥狀就是月經(jīng)稀發(fā)甚至閉經(jīng)(指停經(jīng)6個月以上),此外還伴隨有痤瘡多、體毛多、不孕、肥胖等癥狀。

不過,并不是有以上情況就等于有多囊,大家可別對號入座了!多囊有著非常嚴格的判定標準,最靠譜的方法還是直接到醫(yī)院進行專科診斷。

所謂專科診斷,是指大家要去正規(guī)醫(yī)院掛婦科的號。醫(yī)生一般會通過激素和B超檢查,判斷是不是確診多囊:

如果確診「 多囊 」,建議大家重視起來:因為多囊可能會導致身體代謝和激素分泌紊亂,其中胰島素抵抗就是最常見的問題。

簡單來說,就是多囊女性患上2型糖尿病、高血壓、子宮內(nèi)膜癌等疾病的幾率,會比正常女性更高。

所以,檢查發(fā)現(xiàn)了「 多囊 」,可不能大意!一定要積極調(diào)整生活方式,遵醫(yī)囑口服藥物進行治療。

2、查出多囊卵巢綜合征,保險可以這樣買

前面提到,多囊女性更容易患上代謝和內(nèi)分泌方面的疾病,保險公司也考慮到了這一點,很多百萬醫(yī)療險和重疾險都會問及多囊卵巢綜合征。

為了幫助有相關(guān)困擾的朋友能更方便投保,我同樣整理了「 多囊 」患者的投保指南:

可以看到,意外險和壽險基本不會問到多囊卵巢綜合征,只要滿足其他投保要求就能直接買表格提到的產(chǎn)品。但醫(yī)療險和重疾險會比較棘手:

經(jīng)專科診斷確診多囊,醫(yī)療險會比較難買;如果血壓、血糖和心電圖等檢查結(jié)果符合要求,還是有很多重疾險產(chǎn)品可以正常承保的。

表格看似簡單,但實際核保條件都是挺復雜的。下面我會從百萬醫(yī)療險和重疾險兩個角度為大家講解。

1、百萬醫(yī)療險

百萬醫(yī)療險一般不會在健康告知中直接提到多囊卵巢綜合征,但會涉及“過去某段時間內(nèi)是否存在血液、超聲、影響等檢查異常”,或者“遵醫(yī)囑連續(xù)服藥超過x天”等就醫(yī)行為。比如:

簡單來說,即使健康告知沒有提及多囊,也不能直接投保。因為多囊必定會存在血液和B超檢查異常,有些朋友還需要長期服藥,這些異常情況都是需要進行告知的。

我測試了市面上所有熱門醫(yī)療險產(chǎn)品,目前好醫(yī)保長期醫(yī)療險(6/20年期)對于多囊可以除外承保,也就是治療多囊卵巢綜合征產(chǎn)生的醫(yī)療費用是無法報銷的。

而尊享e生2022則需要提交資料進行人工核保,但人核會留下核保記錄。

2、重疾險

重疾險對于多囊的核保要求會寬松一些,多會問及是否存在血壓升高、心電圖異常、血糖升高、糖尿病等情況。

比如瑞華吉瑞保,要同時滿足以下條件,才能正常承保:

收縮壓≤140mmHg且舒張壓≤95mmHg、心電圖正常、血糖正常(空腹血糖≤6.1mmol/L)且糖耐量正常、無糖尿病。

如果想買達爾文6號,除了要滿足上述條件外,還要“不存在高脂血癥”,才可以正常承保。

總的來說,有多囊卵巢綜合征的女性朋友,在做智能核保的時候有非常多需要關(guān)注的細節(jié)。當然,也有不少的女性朋友們存在上述兩種或者更多的“小毛病”,情況比較復雜,應該如何投保,這里就不再贅述了。

【寫在最后】

這是一篇耗時一個多月長達萬字有余的文章,

只希望能夠幫助苦于投保的你獲得最真實和有價值的信息。

如果你患有本文中沒有提到的其他常見病癥,歡迎隨時找我,我會盡我所能幫你解答:)

關(guān)注深藍保,私信回復【福利】,可免費領(lǐng)取:

《社保手冊》《醫(yī)保攻略》《保險方案》《防坑攻略》等超級干貨資料。

幫助大家「認識保險、買對保險」是深藍保的初衷,如果你有任何保險問題盡管私信我,我將用從業(yè)5年的經(jīng)驗給您合適的建議;

通過深藍保投保的粉絲,一旦出險,我們將全程協(xié)助理賠。

李熙