科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

雙11結束了。又是一場購物狂歡,朋友圈反復出現馬云爸爸咧嘴笑的動圖。電商強勢崛起之后,今年雙十一也開始賣房了。恒大+蘇寧,融創+京東等等全國性、區域性特價房的聯合促銷,啟動了賣房的新模式,是試驗,也可能成為未來的銷售場景之一。那么,除此之外

雙11結束了。又是一場購物狂歡,朋友圈反復出現馬云爸爸咧嘴笑的動圖。電商強勢崛起之后,今年雙十一也開始賣房了。恒大+蘇寧,融創+京東等等全國性、區域性特價房的聯合促銷,啟動了賣房的新模式,是試驗,也可能成為未來的銷售場景之一。

那么,除此之外呢。

太原今年傳統的金九銀十怎么樣?

所謂的全城降價,房子賣不動了,的確如此嗎?

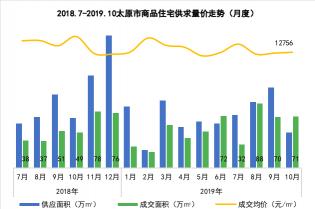

盤點一下金九銀十

先來看看成交數據,今年的6月至10月,5個月合計成交333萬㎡,月均成交67萬㎡,簡單以每套120㎡估算的話,每個月賣出去5593套房子,每天186套。

比去年同期,不用細比了,四個字,大幅超越。

所以單從數據上來看,所謂的"金九消失銀十不再"并不適用于太原。太原的房地產市場還沒有慘淡到如此境地。

回到具體的市場表現上,我們來試試溫度。

當成片成海的朋友圈打折海報、戶外大牌廣告堆砌在一起后,對于房子這么敏感的商品而言,大部分人的第一反應不是撿便宜,不是雙11狂歡,而是看著,看著是不是還會更便宜,所以市場涼了這樣的聲音隨處可見。但對于實實在在的購房者而言,想不關注不被吸引可能更難。

再看看具體的動作吧,花樣百出,下圖是房企一些典型的降價手段:

這一波以價換量,最早應該從5月份中海國際社區開盤開始,低價入市,首開即清。市場上開始有了萬元品牌精裝房的期待。緊接著,陽光城并州府、紅星天潤均是同樣的策略,環線品牌精裝產品,不足11000元/㎡。幾個月的客戶積累加上開盤的低價,這幾個項目都取得了非常不錯的開盤業績。

10月份新開盤的還有金地商置花園道、萬科藍灣傳奇、萬科公園大道、建投祥云府、碧桂園玖璽臺,大多數項目的開盤價格都有一定程度的下探。

接下來,我們就來點評一下幾個典型開發商"降價"背后的故事。

富力:糧倉告急,降價甩貨

首先,我們來看一下富力的項目布局:

富力太原在售的項目一共8個,富力華庭、富力尚悅居均是尾盤階段,富力城、富力天禧城、富力金禧城三個大盤,常年都有非常不錯的銷售表現。

但在這波降價的行情中,富力也扮演了非常重要的角色,先是送家電,然后八號園推員工房降價1000元/㎡,緊接著天禧城+天禧公館也降價1000-1500元/㎡,隨后一直堅挺的金禧城也加入降價行列。

從拿地方面來看,天禧城的后期地塊、富力壹品、珺悅府,都是今年拿的,單在今年花出去的土地款幾十個億。

同時,富力山西區域公司是連續幾個年頭集團內業績非常非常好的公司,重倉太原,也同樣肩負著糧倉重任。

在拿地支出增多,市場又不好的情況下,富力下半年降價甩貨意料之中。

恒大:緊隨全國節奏

恒大的降價邏輯在于,全國整體進行,以員工房為切入點,太原也一樣。

基本上所有的項目整體降價1000-2000元/㎡,最失足的以御湖莊園為例,開盤13000+元/㎡的價格到現在不足11000元/㎡。同樣哪怕高端項目恒大悅府和恒大天宸也沒能避免,只有金碧天下的降價幅度相對沒那么大,幾百塊上下,最核心的原因在于項目的周邊沒有競品,競爭壓力并不充分。

保利:無巨額壓力,相對輕松

顯然,保利是2019年太原房地產市場的寵兒。

2019年保利早早的實現了百億,保利海德公園、保利西湖林語、保利東郡、保利茉莉公館,以及西湖林語68號,每一個項目都可圈可點,所以我們也很難在這波市場的頻繁降價中發現保利的身影。

雙11推出個保利又又節,折扣給得不痛不癢。

相反,這個月保利東郡新加推的產品,小三居部分價格已經突破17000元/㎡,發現了嗎?好項目既能扛風險又能抗風險。

在無業績壓力的情況下,保利顯然更想通過"硬抗"來熬過這段降價密集期。

融創:既要里子,還要面子,有策略的降價

那同樣和保利東郡區位接近的融創中心呢?

10月份發起了一波強勢降價,推廣語叫回到2018年。什么意思?降價,降到2018年的水平。這次降價起到了非常好的效果,單月破億。所以從單項目看,我們曾經對比過融創中心和保利東郡怎么選的問題,兩個項目各有千秋,歸根到底,一個降價另一個甚至漲價,區別在于有一個什么樣的爸爸。

融創太原的項目除了融創中心外,其他的項目,外灘公館、外灘壹號也進行了大幅的降價,收到了一定的效果。

而融創太原府項目在這個年底的節點,基本上被戰略性放棄,開盤第一槍沒有打好,本來在今年該做出來的業績貢獻沒有到位,所以項目的絕大多數銷售人員被調往融創中心,集中力量推動優質項目的快速去化,任務轉移。

但學府壹號院項目呢?價格幾乎未動。這個融創作為豪宅專家的個性,也是學府壹號院項目應有的底氣,產品力足夠的強,好產品同樣可以抗風險。

萬科:任務壓頂,年底奮力一搏

再來看萬科,太原市場連續三年的老大,降價了嗎?好像沒有直接打出什么底價,也好像沒有看到哪個項目因為降價鬧事兒,這就是萬科的高明之處。

晉陽湖的中化二建萬科翡翠公園,從年初開始就持續的推特價房,一直推到項目幾近清盤。另一個晉陽湖的項目,總價400萬以上的萬科中央公園,也在頻繁的不間斷的推一小部分低區的特價房源。西岸的翡翠晉陽湖,受證件的影響開盤周期拉的非常長,項目的整體熱度不斷被稀釋。以上三個都是改善盤,視角轉向萬科相對剛需一些的盤,萬科藍灣傳奇,入市就以非常合理的價格切入,取得了還不錯業績。

南站的萬科新都薈入市在即,今年還有幾十億的任務,萬科新都薈價格值得期待。

Top5之外的開發商:保命是第一位的

我們來看看這個市場上TOP5之外的開發商,紅星算是一個典型開發商。

天鉑的這一波降價,猝不及防。這家開發商最早在太原只有紅星紫御半山一個項目,還是紅星置業的,不是紅星地產。今年新的項目還有紅星天潤、紅星天悅以及置業的紅星紫御華府,短短三年時間,太原加榆次也有七八個項目了,所以他們缺錢嗎?答案是肯定的。

紅星的商業品牌比住宅更有力,每一個愛琴海都是強有力的賣點。所以也難怪,天鉑比天潤貴出去那么多錢。

那近期其他項目呢?紫御半山的價格也進一步下降,快速的出貨回款。

即將開盤的天悅和嶄露頭角的紫御華府,按照開發商現在的邏輯,價格非常值得期待。

另外,不得不提的一個項目就是不作死就不會死的遠洋尚郡。

體量非常小的盤,搞得雞飛狗跳,這可是遠洋在太原的第一個盤。一共幾百套房子,周邊成片成片的地緣客戶,降價降到業主拿著臭豆腐去售樓處鬧事兒,沒降幾天又調回原先的價格。親,你確定不是在玩過家家?

其他家呢?什么反應?明明周邊都降價降得不行了,怎么還等不著?

你相信,有的房企拖延癥比你還嚴重嗎?

營銷的人覺醒了,但成本的人不同意,內部打架打完之后,發現,嚯,真的不行,競品賣的比我們好太多了,必須得行動,該老大拍板了,所有人必須統一起來!保回款!從市場信號到企業政策,靈活的企業早已先動先行,決策滯后的企業,只能把別人已經實現的結果粗暴地呈給公司,才能得到相應的政策下發。

但一定能等著嗎?不見得哦。有人不差錢的。也有人無所謂的。

這個市場上現在犯不著降價的房子也很多,產品好的,地段好的,競爭不充分的,優質項目一向不缺客戶。

結論:

太原的房價降了嗎?大面上看是的。

在今年整體相對疲軟的市場,上半年整體成交量與2018年相比,有明顯的下降,但自8月份開始,隨著市場新盤的大量入市,整體成交量有了明顯回升。尤其是自8月份開始,各家開發商開始實施"以價換量"的策略,典型的便是開盤價格低于正常預期價格以及特價房源的推出。

很多客戶看到價格下行之后,毅然決然的選擇了觀望,甚至在看到特價房源信息之后,妄想等一等還會有更低的價格出現,于是拒絕看房。

殊不知在太原目前的市場行情當中,無論是剛需住宅還是高端住宅,但凡價格相比之前有所下探,立馬會迎來強勁的承接盤。

遠的不說,開盤價格低于正常預期價格的樓盤例如富力壹品以及碧桂園玖璽臺。富力壹品前期對外釋放價格精裝一萬六,開盤價格精裝一萬4,當晚基本售罄;碧桂園玖璽臺首期開盤的樓棟,均價一萬4,也遭到了市場爆搶。

而特價房源遭爆搶的典型,則是融創外灘公館以及紅星天鉑,特價房源一放出來,基本在2到3天之內去化完。

太原目前的市場來看,依然樂觀。如果各個開發商降價,客戶依然不買賬,量價齊跌,這才是更可怕的事。當前價跌量漲的局面,只能說明購房熱情依然還在,只是客戶有了觀望情緒。一旦客戶發現價格合適,立馬出手。

而在價格合適的樓盤當中,作為一名購房者,如果你不關注市場,只能錯過絕佳的買入時機,因為,性價比高的房源,轉瞬即逝。

說說建議吧。雙11一定有優惠,所以如果你想買的,剛剛好就在打折,別猶豫。但如果今天就"雙11"了,你忽然看到,忽然覺得便宜,忽然想買,要慎重啊!這是買房子啊!不是買衛生紙啊!回頭發現問題了、覺得還有更好的了、不在乎那一點優惠了,找誰哭呢?

太原的這波雙11什么時候過去?2020年1月1日必然是一個節點。

之后如何?單盤單分析。

PS:賣的永遠比買的精,尤其是房地產市場,從業者都不見得看的明白,更不要說普通人。

所以我衷心地建議各位購房者,有時間真的多學習學習房子相關的東西,平時買個面膜都要比來比去的,買房子就更需要花費心思了。除了決定要自己做之外,多跟專業的人員學習,這些人可以是靠譜的置業顧問,開發商的朋友,市場研究人員等等,哪怕是聊聊天,有時間多關注關注、研究研究,我們的溝通群里有非常多的小白和非常多的老江湖,有時候看大家聊天也是我的一項樂趣,一種學習。

何陽一