科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

(報告出品方/作者:西南證券,朱會振)1兼香型領軍品牌,改革煥新向上可期1.1民營體制管理靈活,經營穩健激勵充分口子窖是徽酒金花之一,也是國內兼香型白酒領軍品牌,依托較高的品牌定位、真藏實窖的突出品質和兼香型口感特色,公司在競爭激烈的徽酒市

(報告出品方/作者:西南證券,朱會振)

1 兼香型領軍品牌,改革煥新向上可期

1.1 民營體制管理靈活,經營穩健激勵充分

口子窖是徽酒金花之一,也是國內兼香型白酒領軍品牌,依托較高的品牌定位、真藏實 窖的突出品質和兼香型口感特色,公司在競爭激烈的徽酒市場長盛不衰,消費者忠誠度極高。 公司品牌底蘊深厚,口子酒業是建國后第一批建廠的白酒企業,前身可追溯至 1949 年 5 月 成立的國營濉溪人民酒廠,1997 年在淮北市政府主導下,濉溪口子和淮北口子合并成立口 子集團,結束了兩廠長期內耗斗爭的被動局面;1998 年公司創新推出兼香型特色的口子窖 5 年,2002 年通過體制機制改革,充分調動管理層和優質經銷商積極性,實現高速發展;2008 年引進高盛作為戰略投資者,2015 年登陸上交所上市;2021 年公司改革節奏提速、力度加 大,并推出次高端單品兼香 518,開啟發展新征程。

民營體制,股權穩定。公司是民營體制,具有經營自主性高、管理決策靈活的突出優勢。 董事長徐進和原監事會主席劉安省為公司實際控制人;截止 2021 年三季度,二人分別持有 公司 18.26%和 11.66%的股權,股權結構穩定。值得重視的是,自 2015 年公司上市以來, 董事長兼總經理徐進從未減持公司股權,彰顯對公司長期向好發展的堅定信心。

管理層激勵充分,經驗豐富人事穩定。公司高管團隊合計持股比例 40%以上,持股充分 且數量較大,股東與管理層利益深度綁定,利于公司長期發展。公司管理層人事穩定,核心 管理團隊在白酒行業深耕二十余年,經歷過行業的興衰起伏,對行業特點和發展規律有著深 刻的理解和認知;此外,核心高管在公司生產或銷售條線積淀多年,管理經驗十分豐富。

1.2 業績穩健增長,產品結構優化

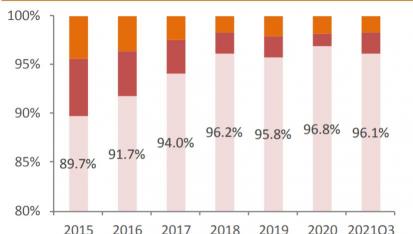

高檔酒占據絕對主導,產品結構持續優化。公司擁有高、中、低檔全系列產品,產品矩 陣完備,可充分滿足各類型客戶需求。受益于消費升級和公司主動培育,高檔酒(口子窖系 列)貢獻比重持續提升,高檔酒收入、毛利占比分別由 2015 年的 89.7%、95.1%提升至 2021Q3 的 96.1%、98.6%,產品結構持續優化。

業績情況:2013-2015 年白酒行業深度調整期間,名優白酒收入和利潤顯著承壓,公司 產品以大眾消費為主,且擁有扎實的省內基地市場,收入端總體平穩。2016 年以來,受益 于消費升級和徽酒主流價位提升,公司充分受益實現高速增長,2015-2019 年收入端復合增 速達 15.6%;利潤端方面,受益于結構優化和直接提價,2015-2019 年公司歸母凈利潤復合增速為 32.4%,盈利能力不斷增強。2020 年受突發疫情影響,公司收入和利潤端階段性承 壓;考慮到 2020 年基數較低不具備可比性,以未受疫情影響的 2019 年為基準,21H1 收入 較 19H1 收入有所下滑;然而值得重視的是,得益于改革成效顯現疊加兼香 518 增量,2021 年單三季度較 2019 年同期收入增長達 32.4%,收入端拐點向上明顯,未來持續增長可期。

盈利能力情況:受益于結構升級和直接提價,公司毛利率從 2013 年的 62.9%提升至 2021Q3 年為 74.6%;當前徽酒主流價位加速升級,疊加兼香 518 放量良好,公司毛利率有 望進一步提升。費用率方面,2014-2018 年公司銷售費用率邊際遞減;伴隨著公司贊助央視 《品牌強國工程》,開拓團購渠道前置性費用投入,銷售費用率從 2018 年的 7.8%上升至 2021Q3 為 13.6%。凈利率方面,公司凈利率由 2013 年的 16.3%提升至 2019 年的 36.8%; 2020 年至今,疫情擾動下市場競爭有所加劇,公司凈利率從 2019 年的 36.8%降至 21Q3 的 31.7%,盈利能力短期有所承壓。

2 受益消費升級,區域名酒產品結構持續優化

本輪白酒復蘇以來,居民健康意識和品牌意識快速崛起,“少喝酒,喝好酒”的消費理 念逐步成為全社會共識。在上述因素驅動之下,當前規模以上白酒企業產量持續下降,行業 呈擠壓式增長,各檔次白酒間分化加劇,具體表現為名優白酒量價齊升,中低端白酒銷量持 續萎縮,市場份額加速向名酒集中。隨著居民人均可支配收入的提高和白酒主流消費價格帶 的穩步上移,區域性名酒紛紛發力次高端和中高端產品,推動產品結構不斷優化。在行業擠 壓式增長大背景下,區域龍頭依托品牌和渠道優勢,將持續享受消費升級和市場份額集中的 紅利。(報告來源:未來智庫)

2.1 行業呈擠壓式增長,區域名酒產品結構優化

2.1.1 行業呈擠壓式增長,集中度加速提升

行業呈擠壓式增長,結構升級態勢明顯。 2002-2012 年是白酒行業量價齊升的黃金十 年,在此期間營收、利潤均保持雙位數以上高增長,2013-2015 年因“限制三公消費”和“反 腐”政策沖擊,行業進入三年深度調整。2016 年前后去渠道庫存較為理想,行業弱復蘇, 擠壓式增長明顯,隨著居民收入提升和大眾消費崛起,名酒白酒帶動行業增長;從利潤端看, 受益于產品結構升級和名優白酒直接提價,行業利潤增速顯著高于營收增速,盈利能力持續 增強。

白酒產量見頂回落,業內競爭占據主導。2002-2012 年是白酒行業的黃金十年,行業規 模快速擴容;白酒行業三年深度調整之后,居民品牌和健康意識快速崛起,“少喝酒,喝好 酒”成為全社會共識。伴隨“限制三公消費”及“嚴查酒駕”等,白酒消費更加理性,規模 以上白酒企業產銷量見頂回落;2020 年規模以上白酒產量(可比口徑)為 741 萬噸,同比 -2.5%;規模以上白酒企業數量由 2015 年的 1563 家減少至 2020 年為 1040 家,行業已轉 變為存量市場,業內競爭占據主導,且競爭態勢愈發激烈。

結構性繁榮特征明顯,名優白酒市占率快速提升。本輪白酒復蘇以來,“弱增長,強分 化”的結構性繁榮特征十分明顯。在此背景下,名優白酒品牌和渠道優勢越發明顯,市場份 額加速向名優白酒集中。白酒上市公司(多為名優白酒)的收入和利潤市占率分別從 2015 年的 20%、62%提升至 2020 年的 44%、81%。特別是自 2017 年以來,在居民消費升級步 伐顯著加快的背景下,名優白酒迎來爆發式增長,上市公司份額占比快速提升。

名酒銷量占比依然較低,未來提升空間廣闊。2020 年上市酒企銷量(不含順鑫)市占 率僅為 12.7%(剔除順鑫原因主要系其產品多為低端酒且在上市酒企銷量占比超 40%,剔除 之后能夠更好反映銷量和噸價發展趨勢),名酒銷量占比依然較低,未來提升空間廣闊。上 市酒企(不含順鑫)銷量由 2015 年的 95.1 萬噸提升至 2019 年為 105.5 萬噸,年均復合增 速為 3.4%;2020 年由于疫情沖擊,上市酒企銷量僅為 93.8 萬噸。與此同時,受益于直接 提價和產品結構升級,平均噸價由 2015 年的 10.8 萬元/噸穩步提升至 2020 年為 25.8 萬元/ 噸,年均復合增速達 19%。

2.1.2 居民收入穩步提升,消費升級如火如荼

隨著中國經濟快速發展,城鎮居民人均可支配收入和人均食品煙酒支出穩步提升。最近 五年居民人均可支配收入增速 7%左右,居民收入的穩步提升為消費升級奠定堅實基礎。與 此同時,居民人均食品煙酒支出從內 2014 年的 4494 元穩步提升至 2020 年的 6397 元,年 化復合增速為 6.1%,保持較快增長。

過去十年中國經濟快速發展,帶動高凈值人群和中產階級人群快速壯大。以可投資資產 1000 萬人民幣作為高凈值人群標準,我國高凈值人群數量由 2010 年的 73 萬人爆發式增長 至 2018 年 167 萬人,預計 2023 年將達到 241 萬人,2018-2023 年 CAGR 為 7.6%。與此 同時,隨著經濟轉向高質量發展,第三產業占比穩步提升,更多高收入崗位涌現,驅動中產 及富裕群體持續壯大,預計 2022 年富裕人群和上層中產所占比例相較于 2012 年均有較大 幅度提升。

2.1.3 區域名酒產品結構持續優化,市場增長空間廣闊

在居民收入提高和財富階級壯大的背景下,中高檔白酒消費升級如火如荼。本輪復蘇以 來,高端“茅五瀘”一批價不斷走高,高端白酒的提價為次高端和中高端白酒價格上升打開 了空間。在全國范圍來看,主流婚宴用酒價格升級至 150-300 元。在江浙滬等經濟發達地區, 婚宴、商務聚餐用酒已升級到 300 元以上次高端價格帶;中西部白酒消費大省地級市主流價 格帶在 150-200 元之間,省會主流消費價格帶已提升至 200 元以上。

在高端“茅五瀘”提價和省內主流價格帶上移雙重作用下,區域性名酒企業加快產品結 構升級的步伐。從價的角度看,通過直接提價和產品結構升級,平均噸價穩步上移;從量的 角度看,隨著各區域主流價格帶上移,過去中低端消費需求轉移至中高端、次高端,由此帶 來量的增長。自 2016 年以來,區域名酒產品結構持續優化,中高端白酒占比穩步提升。在 全國現代商超中,區域名酒集中發力的 150-300 元的中高端價格帶,300-700 元次高端價格 帶份額占比穩步提高,區域性名酒消費升級態勢良好。

區域名酒發力次高端和中高端價格帶,一方面通過積極布局 300-800 元次高端價格帶, 把握次高端快速擴容的機會;另一方面隨著主流價格帶上移,100-300 元價格帶將小幅擴容, 區域強勢名酒依托品牌和渠道優勢,持續攫取中小酒企的市場份額。從定量測算來看,預計 2020-2025 年次高端、中端分別有 156%、10.4%的增長空間。

2.2 徽酒市場升級空間廣闊,一超兩強格局初定

2.2.1 本土品牌強勢,價格帶錯位競爭

徽酒產品結構呈橄欖球型,本土品牌較為強勢。安徽作為半封閉的市場,當前徽酒市場 消費結構呈橄欖球型,其中 80-200 元份額達 36%,次高端及以上占比僅為 22%。徽酒本土 品牌在 30-300 元價格帶具有絕對優勢,具體原因如下:1)當地消費者對本土品牌從小耳濡 目染,地緣情結濃厚;2)一方面本土品牌在省內市場長期精耕細作,壟斷 30-300 元價格帶 省內優質經銷商資源;另一方面徽酒企業通過買斷,免費鋪貨等手段狙擊進入的省外品牌。

徽酒市場競爭激烈,各價格帶錯位競爭。安徽白酒市場素來競爭激烈,從白酒行業“東 不入皖,西不入川”的行話就可見一斑。由于品牌力和渠道力的差異,省內、省外品牌占據 不同價格帶,錯位競爭明顯,其中茅臺、五糧液、國窖占據 800 元以上價格帶;兼香 518、 口子 20 年、古 20/16、洋河夢、劍南春等品牌力和渠道力優秀的次高端主導 300 元以上價 格帶;古 5/8、口子 6/10、洞 6/9 等省內強勢品牌主導 80-300 元主流價格帶;迎駕銀星、宣 酒、高爐家等品牌占據 30-80 元價格帶;牛欄山、老村長、金種子等占據 30 元及以下價格 帶。

徽酒企業數量眾多,三大區域特點鮮明。安徽歷來是白酒產銷大省,省內白酒企業數量 眾多,且散布于省內各個地級市,省內皖北、皖中、皖南這三大區域經濟基礎和消費特點各 不相同,因此徽酒品牌呈現分區域占有的市場競爭格局。除古井貢酒和口子窖渠道覆蓋全省 所有地級市以外,其他省內酒企一般都是以公司所在地以及附近區域為大本營,在深耕大本 營的基礎上,再緩慢向省內其他區域擴張。

2.2.2 主流價格帶穩步上行,省內消費升級空間廣闊

近年來安徽經濟發展態勢良好,2016-2020 年連續五年 GDP 增速均顯著高于全國平均 水平,2020 年疫情沖擊下安徽省 GDP 仍實現 3.9%的較快增長,居民消費升級基礎扎實。 與此同時,安徽省內常住人口總數從 2010 年的 5950 萬人逐步增長至 2020 年的 6103 萬人, 總體呈現正增長,白酒基礎消費人群穩中有升。在經濟穩中向好和人口增長的共同作用下, 省內白酒消費升級空間廣闊,市場容量將保持穩步擴容。

省內主流價格帶穩步提升,產品升級需緊跟潮流。隨著安徽省經濟快速發展和人均可支 配收入的提升,過去 20 年省內白酒主流價格帶持續上移。主流價格帶的變遷伴隨著品牌的 崛起和落寞,20 世紀初高爐家還是省內龍頭,由于沒有及時進行產品結構升級而后落寞;當 前省會合肥白酒消費主流價格帶已經站上 200 元,在省會市場的帶動下,未來將有更多地級 市向合肥看齊。

參考蘇酒市場,安徽消費升級空間巨大。江蘇和安徽同為白酒消費大省,兩者地緣相近, 飲酒風俗與文化相似,江蘇的消費升級路徑可供安徽參考。從居民人均可支配收入看,江蘇 領先安徽 6-7 年左右,2018 年江蘇白酒主流消費價格帶到達 300 元大關,預計在 2025 年安 徽主流價格帶有望升至 300 元左右。從消費結構上看,當前江蘇省次高端及以上白酒占比為 44%,而同期安徽省次高端及以上比重僅為 22%左右,伴隨著安徽省經濟持續高增長,白酒 消費結構將向當前江蘇市場所看齊,產品結構升級空間廣闊。

2.2.3 省內競爭格局逐漸清晰,一超兩強格局初定

行業擠壓式增長的大背景下,徽酒市場競爭有所加劇,地方中小酒企承壓明顯,市場份 額加速向龍頭集中。2016-2020 年古井貢酒、口子窖的市場份額有不同程度上升,其中古井 貢酒份額提升幅度最大,是省內份額集中的最大受益者。與之形成鮮明對比的是,金種子酒 由于產品結構升級滯后,市場份額下滑明顯。當前省內 CR3 市場份額尚不到 50%,龍頭市 占率提升空間廣闊,在強者恒強的規律下,省內龍頭將繼續依托品牌和渠道優勢進一步擠壓 二三線酒企份額。

近年來徽酒市場分化加劇,2019 年古井貢酒營收破百億大關,營收已是口子窖、迎駕 貢酒兩倍左右,一超格局已然形成;迎駕貢酒 2021 年前三季度表現出色,口子窖 2021 年 三季度邊際向好趨勢明確,兩強格局十分穩固。與之形成強烈對比的是,以金種子酒為代表 的省內二三線酒企產品升級較為滯后,收入和利潤持續承壓,市場份額持續被省內龍頭攫取。

3 品牌、產品、渠道基礎扎實,蓄勢待發正當時

3.1 品牌端:兼香型領軍品牌,消費者忠誠度高

品牌底蘊深厚,斬獲榮譽無數。濉溪是汴河與濉河交匯處,俗稱口子,而后逐漸形成口 子鎮,口子酒因地而得名。濉溪口子鎮位于地處北緯 33 度的黃淮腹地,四季分明、雨水充 沛,溫潤的氣候孕育了適合釀酒的五谷原糧及微生物菌群,造就了興盛的釀酒產業。安徽濉 溪自古以來就是酒業重鎮,釀酒歷史追溯千年,唐代文豪白居易游覽濉溪留下“濉水清憐紅 鯉肥,相扶醉踏落花歸”的贊美之詩。公司前身“國營濉溪人民酒廠”成立于 1949 年,1959 年口子酒獻禮國慶十周年,進入國宴用酒序列,周總理將口子酒作為禮品贈送外賓,口子酒 在 1972-1975 年全省釀酒企業優質酒評比中蟬聯頭名,2005 年“口子”商標于成為中國馳 名商標。公司歷史底蘊深厚,在安徽品牌知名度極高,素有“隔壁千家醉,開壇十里香”的 美譽。(報告來源:未來智庫)

核心品牌創立較早,高端定位深入人心。在 1997 年兩廠合并之時,口子酒業以生產低 端酒為主,難以形成差異化特點。兩廠合并后,新任管理層與咨詢公司合作,進行產品創新, 于 1998 年底推出定價 68 元的口子窖 5 年,隨后推出口子窖 10 年/20 年搭建起完整的產品 矩陣。與此同時,口子窖年份系列上市之初就定位中高端政商務用酒,產品定價和品牌定位 領先同期省內競品。公司堅持“真藏實窖、誠待天下”的理念,精粹酒質始終如一,品質口 碑極佳,積累了一大批忠實消費者。

兼香型領軍品牌,契合多元化香型趨勢。公司是兼香型白酒的典型代表,上世紀九十年 代徽酒市場以濃香酒為主,市場競爭空前激烈。基于此,公司獨辟蹊徑進行香型創新,獨創 “一步法兼香工藝”,于 1998 年推出兼香型口子窖 5 年。兼香型白酒融合濃香、醬香等多種 香型口感,形成“前濃、后醬、中間清、空杯留香”的大兼香特色,與其他香型白酒差異化 競爭,擁有別具一格的品牌和口感標簽,契合當前多元化香型的發展趨勢。依托優越的自然 環境和獨特的釀造技藝,2002 年口子酒業成為國內首個獲得“地理標志產品保護”的兼香 型白酒品牌,2009 年口子酒業成為兼香型白酒分技術委員會秘書處承擔單位,奠定其“多 曲并用、自然兼香”的兼香品類領軍品牌定位。

3.2 產品端:產品矩陣完備,結構持續優化

產品矩陣全價位覆蓋,穩步推動結構升級。公司產品矩陣包括口子窖系列、口子美酒系 列和老口子系列,較好地實現全價格帶覆蓋。口子窖系列是公司的核心產品,價格區間從 90 元至千元以上不等;從口子窖系列內部來看,產品矩陣梯次分明而不失聚焦,結構升級非常 明顯,是公司穩健增長的核心驅動力。口子美酒、老口子系列價位相對偏低,收入體量也相 對較小,主要滿足鄉鎮和農村市場日常自飲需求。

高檔酒引領增長,產品結構持續優化。受益于消費升級,公司高檔酒收入保持較快增長, 2015-2019 年高檔酒收入復合增速達 18%;中低檔酒由于需求轉移而承壓明顯,同期收入復 合增速僅為-6.3%。得益于高檔酒的高增長,高檔酒占比從 2015 年的 91.7%提升至 2019 年 的 95.7%,噸價從 2013 年的 7.5 萬元/噸提升至 2020 年的 14.3 萬元/噸,噸價年均復合增 速達 9.7%,噸價上行驅動毛利率快速提升,產品結構升級明顯。展望未來,伴隨著徽酒主 流價格帶加速升級,公司重點布局的初夏、10 年/20 年、兼香 518 均將取得較快增長,產品 結構升級有望進一步提速。

精粹酒質乃立身之本,產能擴張待厚積薄發。兼香型差異化口感,穩定突出的酒質是公 司發展立身之本。公司迎合“少喝酒、喝好酒”的消費升級需求,積極推進產能擴張,自 2011 年以來,公司陸續投資建設口子工業園、文化博物館、產業園等項目,不斷擴大原酒產能; 公司 2015 年上市募集資金用于優質產能擴建,并引進專業設備提升生產管理水平。當前公 司擁有發酵池一萬多條,實現年產優質原酒 3 萬余噸,原酒儲酒 20 余萬噸的產能規模。公 司 2020 年自籌資金 13.6 億元用于《大曲酒釀造提質增效項目》,未來可新增原酒產能 2 萬 噸。伴隨著原酒產能和儲能的快速擴容,公司酒質有望更上一層樓,為結構升級和搶占市場 份額奠定競爭優勢。

3.3 渠道端:采取大商制模式,渠道穩定性高

渠道以大商制為主,廠商利益深度綁定。徽酒歷來以渠道見長,酒企間渠道巷戰競爭激 烈。從渠道運作模式看,徽酒兩大品牌口子窖和古井渠道模式差異較大,口子窖采用大經銷 商模式,在每個城市只招較少的大商代理,廠家將市場運作、渠道擴張、終端維護等權力下 放至大商,并通過設置較低出廠價保障渠道利潤。省內同行古井則采取深度分銷模式,由廠 家主導市場運作和費用投入,經銷商僅承擔配送商角色,經銷商利潤率較低。對口子窖而言, 大商制模式下管理難度較低,公司銷售費用率亦低于競品,而且較高的渠道利潤可充分調動 大商積極性;但不可忽視的是,大商制會帶來渠道掌控力弱,市場精細化水平低等突出弊端。

部分經銷商持股,廠商關系和諧。公司與經銷商具有長期合作關系,早在 2002 年口子 集團 18 名發起人股東召開創立大會之時,江蘇天地龍、陜西天駒商貿、安徽黃海商貿、淮 北順達糖酒分別持有公司 20%、3%、3%、3%的股權;當前部分大商持有仍持有公司股權, 而且大部分經銷商與公司合作十年以上,對公司信任度和忠誠度較高,經銷商隊伍非常穩定, 廠商關系較為和諧。

省外市場堅持“一地一策”,開啟擴張新征程。2000 年初公司憑借“盤中盤”渠道模式 和突出的酒質,在白酒黃金十年期間,省外擴張取得較大的突破。行業三年深度調整期間, 地產酒企紛紛收縮省外渠道,公司也將發展重心放至省內市場,省外份額逐漸蠶食。2017 年之后公司重新開啟省外擴張,采用“省內大商外派”模式,在具備消費者基礎的市場進行 渠道下沉,取得較為突出的效果。此外,本輪省外擴張,公司對經銷商的要求更加嚴格,公 司從“意識、實力、隊伍、網絡、管理”五個方面動態考核管理經銷商,選擇理念一致的經 銷商長期合作。在公司努力下,營收從 2016 年低點的 4.7 億元提升至 2020 年為 7.9 億元, 省外擴張成效逐步顯現。

4 深度變革成效初顯,厚積薄發向上可期

過去兩年,公司市場表現較競品古井稍顯黯淡,主因為:1)當前白酒行業可謂“剩者 為王”,行業進入高手過招時代,公司在品牌投入、產品升級、渠道創新上相對滯后,未能 搶占發展先機;2)古井起勢之后,公司反應稍顯遲鈍,前期改革決心和執行落地較為有限, 錯過最佳調整時間;3)不容忽視的是,突發新冠疫情下大商制模式弊端放大,同時擾亂公 司渠道和產品調整節奏,客觀上造成改革周期延長。

值得重視的是,2019 年初公司便積極推動改革,然而突發疫情打斷正常節奏;2021 年 伴隨疫情得到有效控制,需求逐步復蘇,公司改革加速推進;具體來看:渠道上,公司裂變 大商精細化運作,新增團購經銷商成效明顯,切實推動落地費用,推動渠道扁平化和精細化, 皖南和皖北市場調整取得實質突破;產品上,公司理順產品體系,重點發力初夏、10/20 年, 聚焦培育 518 單品享受次高端擴容紅利;組織上,公司細化考核指標,完善薪酬制度,推廣 高價位產品給予特別獎勵,回購股權用于股權激勵,業務員積極性實質提升,公司推動管理 精細化、流程標準化,以組織的力量提升市場開拓效能。

4.1 渠道改革:渠道調整加速推進,廠家管控力實質提升

公司順應渠道精耕細作的發展潮流,積極改革渠道體系,通過大商裂變、優化渠道結構、 細化考核模式、市場費用落地等深度變革,皖南、皖北市場調整成效明顯;伴隨廠家管控費 用,新增團購商等措施,傳統大商緊迫感和主動性大幅提升,渠道扁平化和精細化水平顯著 提高。

推動大商裂變:過去單個大商負責區域較大,由于大商精力及資源有限,導致渠道 難以下沉精耕。針對這樣的情況,公司推動渠道“1+N”模式,新增小商覆蓋空白 區域和渠道;與此同時,公司在省內推動區域切分招商,例如將合肥劃分為合肥市 區、肥東、肥西三個區域,進行區域細化招商;渠道調研反饋,當前除 3-4 個市場 外,絕大部分區域已完成區域細化招商,渠道扁平化程度顯著提高。

細化經銷商考核:公司過去僅考核經銷商整體回款指標,當前公司分價格帶、分品 項細化考核經銷商;經銷商代理新品時需要成立新的運營團隊;與過去大商可代理 全品項不同,當前公司對經銷商代理產品的范圍瘦身,僅保留經銷商運作較好的品 項,廠家回收運作不佳的品項代理權,然后進行二次招商。

拓展直銷和團購渠道:公司重點發力團購渠道,招募具有優質團購資源的團購商, 新增團購商主要代理口子 10 年、20 年、兼香 518 等較高價位產品,公司旨在充分 利用團購商的客情資源,以此更好的進行圈層營銷和意見領袖攻堅。此外,公司大 力嘗試拓展特約直銷渠道,以此進一步優化渠道結構。

渠道費用切實落地:公司采用大商制模式,將產品以裸價出給大商,由經銷商負責 渠道運作和終端管理服務工作。廠家向渠道的費用投放中,經銷商常常因短視而截 留市場費用,甚至惡意套取廠家投入的費用。近年來公司升級信息化系統,實現了 企業數據流、業務流、信息流的有效對接;當前經銷商費用的申請、核銷等流程均 通過軟件線上報批,經銷商當前無法截留渠道費用,廠家投入的市場費用可有效落 地。

4.2 產品升級:產品體系充分理順,兼香 518 放量可期

中高價位產品良性增長,結構升級持續。受益于需求復蘇和公司主動引導,公司中高價 位產品實現較快增長,結構升級良好。具體來看,口子 5/6 年同比略有下滑,小池窖、初夏、 口子 10/20 年良性增長,兼香 518 動銷良好熱度漸起,表現超公司預期,產品結構加速升級。

充分理順產品體系,局兼香 518 鋒芒初現。2020 年初突如其來的新冠疫情打亂公司產 品梳理計劃,并對初夏和仲秋新品培育推廣造成負面影響。2021 年伴隨著需求復蘇,公司 改革節奏提速,當前充分理順公司產品體系。具體來看:1)針對塔基的口子 5/6 年,理順 價格體系,保障渠道利潤,要求經銷商渠道下沉至鄉鎮市場,保住塔基份額不丟失;2)針 對 200 元主流價位的初夏,公司加大費用投入,簽約大量核心終端,增加品鑒會場次,與競 品展開正面競爭;3)針對高價位的口子 10 年、20 年,公司新增團購商開展圈層營銷,增 加品鑒會場次,進行消費氛圍塑造;4)公司進一步向上延伸產品線,推出兼香 518 發力 500 元價格帶,拔高品牌的同時分享次高端擴容紅利。

公司在 2021 年 5 月 18 日正式推出高端新品兼香 518,命名源自口子酒業建廠日,象征 著公司由此一路前行,成功譜寫中國白酒發展史的輝煌篇章,口子窖品牌也由此一路創新, 發展為國家釀酒重點骨干企業,成為兼香型白酒典型代表。公司對兼香 518 賦予極高期望, 在產品設計、價格卡位、渠道利潤、營銷宣傳和市場培育上精心設計,志在打造為核心大單 品。

占據天時地利,兼香 518 放量可期。兼香 518 的推出意義非凡,看好兼香 518 成為大 單品的潛力,主要基于: 1)良好的品牌基礎,口子窖有著強大的品牌積淀和消費者認知, 基地市場消費者忠誠度極高;2)公司聚焦資源培育,當前公司將營銷資源向兼香 518 大力 傾斜,并將其作為業務員和經銷商的重要考核指標,3)渠道推力強,公司先行導入團購渠 道,通過圈層營銷培育核心領袖,營造產品稀缺性,當前渠道價格體系不透明,渠道利潤厚、 推力足。

4.3 組織變革:細化考核指標,提升激勵力度

公司深化組織體系變革,通過細化績效考核指標、提升員工薪酬、回購股權用于激勵 等措施,大幅提升管理精細化程度和業務員積極性,具體來看:

1)細化績效考核指標。過去公司對業務人員績效考核相對粗糙,僅側重考核整體收入 完成情況,并未細化考核其他指標,當前該情況已發生根本變化;當前公司業績考核更加精 細化,除考核整體收入指標外,還將考核“品項占比、網點建設、終端服務”等細化指標; 員工監管方面,公司通過信息化系統,可精確跟蹤業務員終端服務情況,管理精細化程度大 幅提升。

2)提高員工激勵力度。過去公司同層級業務員收入差距不大,員工激勵力度相對欠缺; 2020 年公司大幅提高一線銷售人員薪酬,績效占總工資比重大幅提升,對于超額完成的增 量,公司獎勵力度顯著提升;與此同時,針對口子 20 年、30 年、兼香 518 等高價位產品, 給予業務人員特別推廣獎勵,銷售人員積極性大幅提升。

3)回購股權用于激勵。公司 2020 年發布公告,將回購股份用于核心骨干激勵。當前公 司已經回購 313 萬股,未來伴隨著公司人事調整完畢,股權激勵有望順利落地;本輪股權激 勵將充分調動業務骨干積極性,釋放中長期發展動能。

4)擬成立合肥營銷公司。公司當前在重點市場就地招聘人才,并匹配當地薪資水平, 以此更好招攬優秀營銷人才;此外,公司計劃成立合肥營銷公司,省會合肥是信息和人才的 交匯中心,成立合肥營銷公司可以大幅提升對市場變化的反應速度,從而提升營銷管理效率。(報告來源:未來智庫)

5 盈利預測

關鍵假設:

1)受益于徽酒主流價格帶提升和兼香 518 新品增量,疊加公司渠道和組織體系變革成 效逐步顯現,預計 2021-2023 年高檔口子窖系列銷量分別同比增長 22%、9%、8%,噸價 分別提升 8%、6%、6%,毛利率分別為 77.7%、78.5%、79.4%;

2)2020 年受疫情影響,中檔酒銷量大幅下滑;2021 年受益于需求復蘇疊加較低基數, 中檔酒增速較快;預計 2021-2023 年中檔酒銷量分別同比增長 35%、0%、0%,噸價分別 提升 2%、2%、2%,毛利率分別為 52.3%、52.8%、53.2%;

3)2020 年受疫情影響,低檔白酒銷量大幅下滑;2021 年受益于需求復蘇疊加較低基 數,低檔酒增速較快;預計 2021-2023 年低檔酒銷量分別同比增長 20%、0%、0%,噸價 分別提升 2%、2%、2%,毛利率分別為 24.4%、25.2%、25.9%;

4)伴隨公司體量擴大規模效應凸顯,管理和銷售效率將持續改善,整體費用率有望邊 際遞減。

預計公司 2021-2023 年營業收入分別為 52.7 億元(+31.3%)、60.6 億元(+15.0%)、 69.1 億元(+14.1%),歸母凈利潤分別為 17.3 億元(+35.5%)、20.8 億元(+20.1%)、24.5 億元(+18.2%),EPS 分別為 2.88 元、3.46 元、4.09 元。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 - 官方網站

丁悅一